1、我国奶酪行业正处于发展前期,未来增长空间大

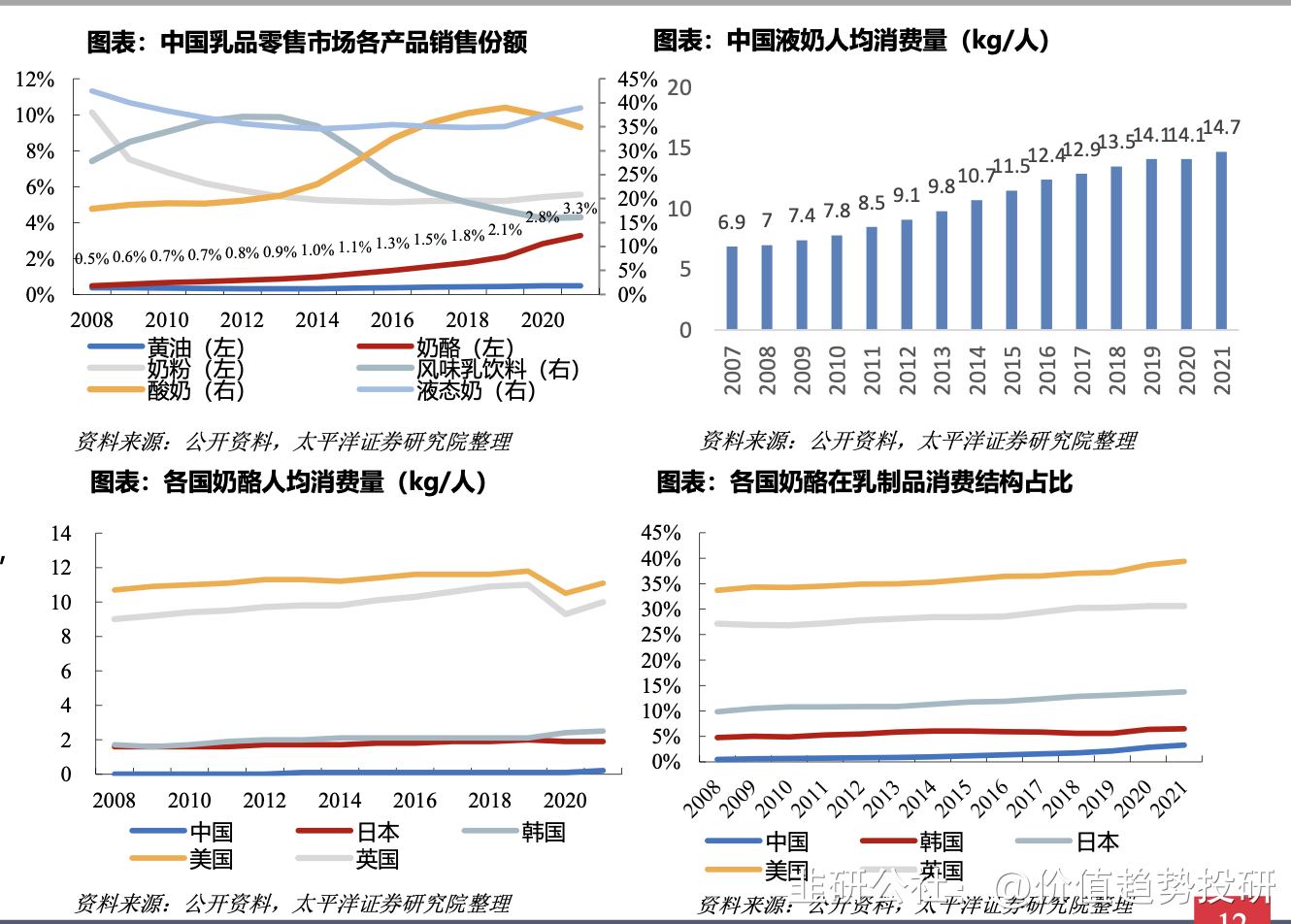

我国液态奶销量自2019年以来增 速趋缓,而奶酪受益于乳品消费升级, 正处于早期快速增长阶段,预计将成为未来乳制品行业的主要增长点。

2021年我国人均奶酪消费量仅为0.2kg,而同期美国可达到11.1kg,饮食相近的日韩两国为1.9及2.5kg,是中国的数倍。从奶酪在乳制品的占比看, 2021年中国乳制品消费中奶酪占比近 3.3%,仍远低于欧美日韩等国。站在现 在这个时点,中国奶酪消费市场还具有巨大潜在增长空间。

2.奶酪行业市场规模,政策推动奶酪行业的发展

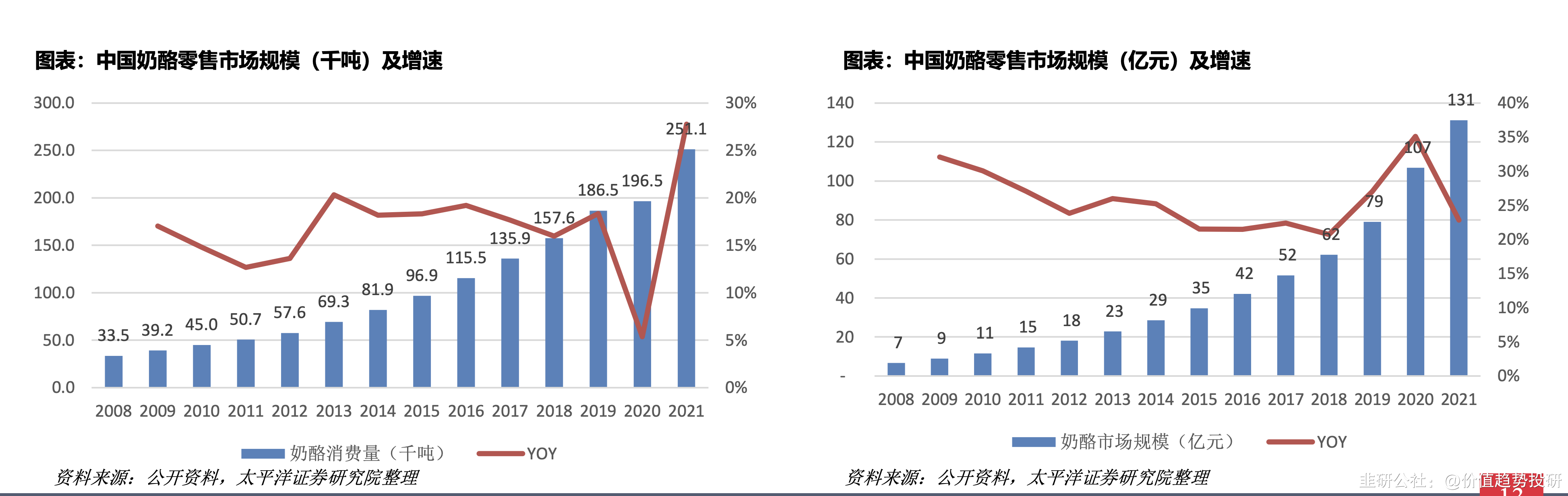

2022年2月16日,农业农村部发布《“十四五”奶业竞争力提升行动方案》,提出“鼓励企业开展奶酪加工技术 攻关,加快奶酪生产工艺和设备升级改造,提高国产奶酪的产出率,研发适合中国消费者口味的奶酪产品”。随着消费者教育的逐步深入,国 内奶酪的市场规模有望进一步扩大。2022年9月5日,中国奶业协会发布《奶酪创新发展助力奶业竞争力提升三年行动方案(2023-2025 年)》,加强消费宣传引导,并提出目标:2025年全国奶酪产量达到50万吨,全国奶酪零售规模突破300亿元。2021年我国奶酪市场消费量 为25.1万吨,零售规模为131亿元,若目标达成,至2025年奶酪市场较2021年翻一倍有余,2021-2025年奶酪市场规模CAGR为23.0%。

3. 奶酪行业竞争格局

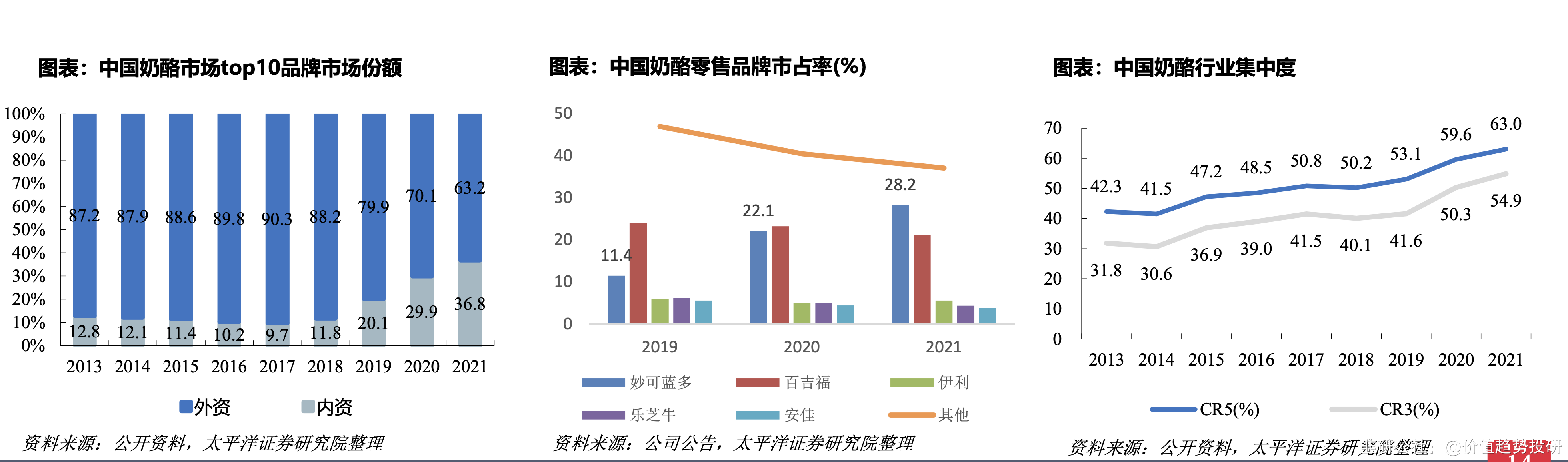

目前国内奶酪市场大部分份额由外国品牌包揽,包括曾经的市占率第一百吉福、乐芝牛、安佳等,但自2019年以来,国内品牌市占率迅速提升,至2021年占比达36.8%,同比提升6.9pct,未来还有巨大提升空间。

随着中国奶酪市场集中度不断提升,至2021年CR5达63.0% 。2021年中国奶酪市场市占率前三分别为妙可蓝多、百吉福、伊利,2022年以来,市占率第二的百吉福份额不断下降,市占率第一的妙可蓝多份额不断提升,6月市占率达 36.4%,不断拉开与其他对手的差距 。

奶酪棒赛道热度提升,因此众多企业纷纷入局。对比来看,头部企业多与知名IP合作扩大品牌影响力。产品口味上,妙可蓝多及 百吉福奶酪棒口味更加丰富,奶 酪博士以高端奶酪为主;蒙牛和 妙可蓝多达成战略合作,目前产 品以高钙奶酪棒为主,整体奶酪棒市场同质化水平较高,线上线下折扣力度较大,价格竞争趋于激烈,龙头企业有望凭借品牌、 渠道优势不断进行整合,行业集 中度有望不断提升。

对标海外国家,欧美市场以零售端为主要渠道,占比高于50%,日本市场以零售及餐饮渠道双边驱动,我国奶酪市场以餐饮端为主,截至2021年,餐饮渠道消费量占比高达62%,同比-0.4pct, 增速逐渐低于零售渠道,消费场景逐渐由餐饮端向零售端延伸,目前零售端奶酪产品日益丰富,以奶酪棒为核心产品,推动了市场规模的 快速扩容,增速提高,零售端长期有望对标日本,形成餐饮+零售渠道双轮驱动消费模式。

随着各品牌品在渠道布局中不断完善,在家庭餐桌系列中的奶酪品类也不断延伸,但目前妙可蓝多和百吉福在市占率及产品丰富度上依然占优,产品以马苏里拉奶酪及芝士片为主,未来有望成为大单品。

工业餐饮奶酪产品主要包括马苏里拉奶酪、奶酪酱、奶酪丁、奶酪丝等,2B端奶酪市场 规模主要由下游西餐、烘焙及茶饮规模增长持续推动,我国餐饮端占主导,需求量大,对企业供给能力稳定性有较高要求,行业目前以安 佳一家独大,未来国产品牌市占率有望提升取代外资企业成为龙头。

4、行业未来趋势,高达10倍左右的成长空间

那么,未来中国奶酪市场的发展趋势如何呢?我们通过观察亚洲的日本奶酪市场的发展路径,为我们中国市场提供一些启示。

1963年日本政府将奶酪列入“学校给食”食谱,培 养新一代中小学生食用奶酪的习惯, 1964年东京奥运会和1970年大阪世博会期间,西式 餐饮的普及,其中大量被使用的奶酪被消费者所认知,日本人均奶酪消费量从1964年的 0.12kg提高到1970年的0.41kg。同时,在1973年日本本土奶酪生产商联合组建的日本奶 酪促进委员会,积极宣传奶酪的高蛋白、高钙含量,持续的营销和消费者教育使得日本人 均奶酪消费量不断提升,至2021年已达1.9kg。

日本的奶酪品牌市场高度集中,由本土企业主导,雪印公司多年来一直处于领先地位,2021年的市场份额为25%。 此外,在奶酪长期的本地化发展中,日本本土品牌通过产品创新与消费者培育,在产品和 渠道上逐渐比外国厂商拥有更大的优势。

自1960年代起,日本 奶酪雪印公司相继推出切片奶酪、棒状奶酪、婴儿奶酪,以满足人们对奶酪的旺盛需求。 1979年,公司在山梨县成立奶酪研究所,研发适应本土消费者口味的奶酪,并于1980年推 出适应日本人口味的手撕奶酪棒,成为风靡至今的大单品。消费者教育方面,公司大量投 放电视广告,推广雪印系列产品,广告不仅展示出雪印的品牌,更展现出奶酪的食用方法、奶酪的美味以及奶酪食材的便捷性,普及对消费者的奶酪教育。

我国的奶酪行业目前正处于早期快速增长阶段,人均奶酪消费量有较大提升空间。根据中国农业科学院农业信息研究所预测,2028年中国人均奶酪消费量有望达到0.5kg,长期看我国奶酪人均消费有望超过2kg,较当前拥有巨大的成长空间。

2021年中国奶酪零售市场约为131亿元,若达到中国奶业协会发布2025年全国奶酪零售规模突破300亿元的目标,则行业至2025年规模能翻一倍有余,21-25年规模的CAGR为23.0%;但是,中国人均奶酪消费量仅0.2kg,相较于同样为亚洲地区的台湾1.5kg,日韩的2.0kg+,若达到中国农业科学院2028年0.5kg的人均奶酪消费量预测值,21-28年市场规模的CAGR为19.6%,理论上市场长期有10倍左右的成长空间。

5、妙可蓝多,国产奶酪龙头如何突出重围?

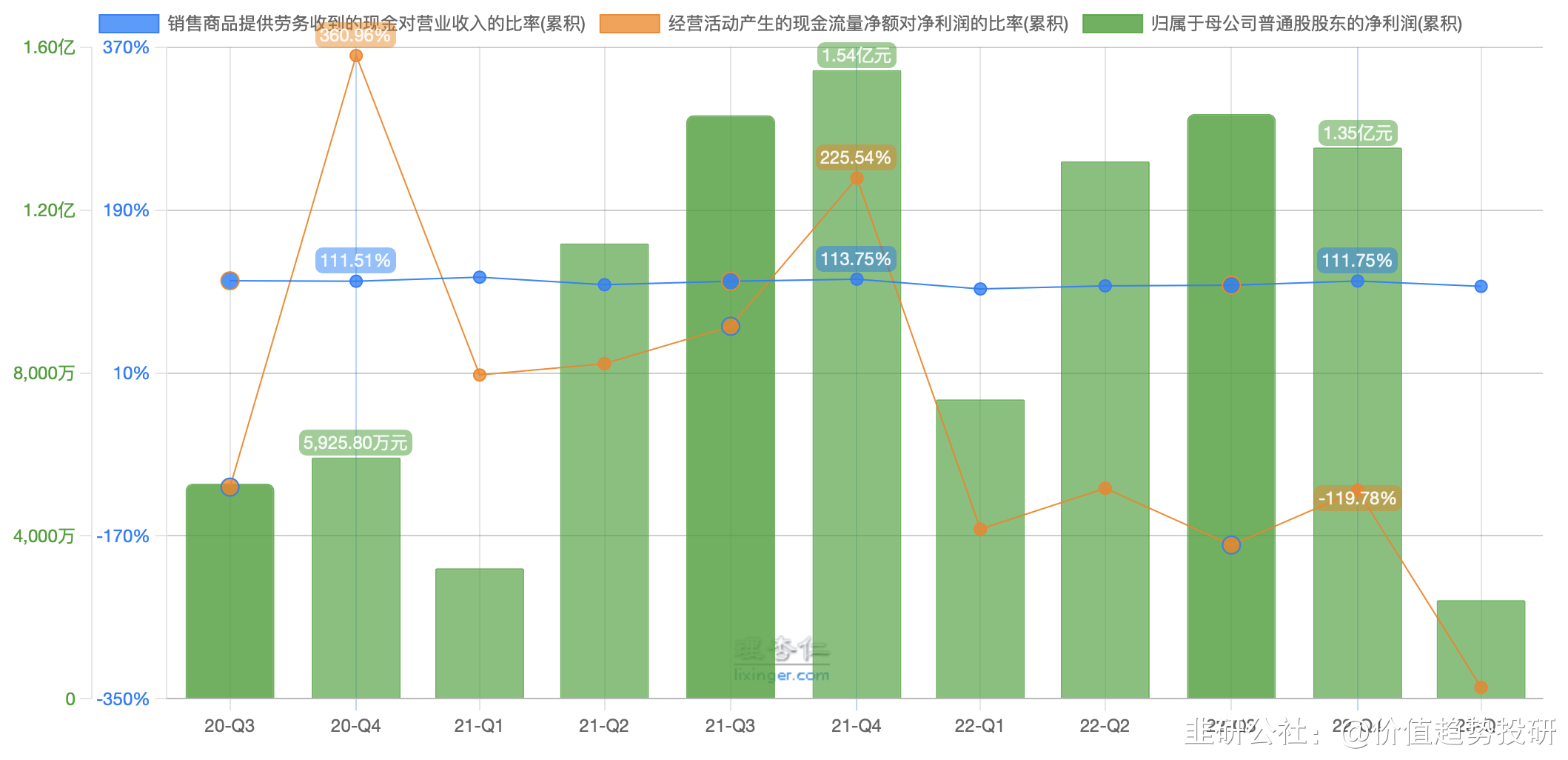

1)7月15日,公司公告预计 2023 年半年度实现归属于母公司股东的净利润为 2,600.00 万元 - 3,400.00 万元,与上年同期 13,201.23 万元相比,将 减少 9,801.23 万元 - 10,601.23 万元,同比下降 74.24% - 80.30%。 预估公司的净利润进一步下滑,作为一个快消行业从业15年的老兵,通过公司近两年的合同负债数据猜测因为疫情影响,终端销售疲软,渠道库存压力大,经销商队伍出现一定的动荡,因此,公司需要调整销售策略,在旺季来临之际,快速消化渠道库存,也许年报的业绩会得到非常大的改善。截至 23 年 3 月底,公司经销商数量合计 5165 个,23Q1 新增经销商 387 个,减少经销商 440 个,净减少 53 个。公司主动优化经销商质量,增加经销商与当地市场的适配性,清理部分活跃度不高的经销商。

2)奶酪相对白奶,低温,奶粉等是一个细分的行业,特别是国人的消费习惯没有养成,作为行业第一个吃螃蟹的,消费者教育投入巨大,从而拖累公司的净利改善,特别是销售疲软时,营销费用就是巨大开支,可以通过调整投放策略,更加精准和有效,从而降费。23Q1 费用率和 22Q1 基本持平:销售费用率 24.3%(-0.6pct);管理费用率 5.7%(-1.0pct);研发费用率 1.1%(+0.7pct);财务费用率 0.04%(+1.2pct)。在 增加销售人员和渠道扩充的同时销售费用率逐渐下降,表明公司销售费用的使用 效率不断提升

3)公司制定了“ 1+N+X”的发展战略,计划在2025年以前打造全场景覆盖的产品矩阵。具体看,公司奶酪业务分为三大系列:即食营养系列、家庭餐桌系列和餐饮工业系列。即食营养系列:

Ø奶酪棒形式的奶酪产品获得高速成长。即食营养系列的核心大单品为奶酪棒,自2018年上半年推出后获得高速成长,至2021年收入体 量近25亿元,21年前奶酪棒收入主要为低温奶酪棒贡献,公司预计未来低温奶酪棒翻1-2倍空间可期。

Ø常温奶酪棒产品有望接力低温奶酪棒获得又一高速发展。公司2021年9月推出常温奶酪棒新品,帮助拓展未配备冷藏设施的终端零售网 点,加快下沉市场拓展。我们预计常温奶酪棒将在未来发力,受益于广阔的渠道空间,随着渠道扩张产品不断放量;

Ø公司奶酪棒百亿规模可期。适宜中国消费者饮食习惯和消费场景的奶酪棒获得高速增长,公司预计未来奶酪棒规模可达100亿。

4)渠道扩张空间未到天花板,零售终端覆盖数量提升空间大,公司将成为蒙牛的奶酪业务的唯一运营平台,蒙牛作为公司控股股东有望赋能公司渠道开拓。2021年4月,公司与蒙牛签订了《关于进一步 避免同业竞争的承诺函》,内容指出蒙牛将在成为公司控股股东后的2年内将蒙牛乳业的奶酪业务注入公司,公司在交易完成之日起3年内通 过资产处置等方式退出液奶业务,集中资源与精力去发展奶酪业务。2023年6月股东大会通过同业竞争决议,预计蒙牛于2024年1月前将奶酪业务全部注入妙可,蒙牛的渠道资源进一步助力公司渠道开拓。

5)公司发布了新品有机奶酪棒和慕思奶酪杯,以期完成从儿童零食向成人零食进阶,从零食向餐饮跨越,形成休闲+餐饮,由 TO C 及 TO B 的双轮驱动模式。BC双轮驱动,休闲+餐饮多元破圈,孕育下一个奶酪大单品 。

6)公司财务状况

总结:我们认为,在奶酪这样一个快速成长的赛道中,通过产品的快速迭代、奶酪应用场景的广泛开发和对消费者心智的抢占,来快速提升市占率,降本增效,跳出群狼环伺的包围,是龙头企业的核心使命。

送人玫瑰,手留余香!您的点赞在看转发分享是我们创作的最大动力!,文末”点赞“,“转发”双连击,账户长虹!文中所列标的不构成投资建议。投资有风险,入市需谨慎!

温馨提示:本号和微信公众号同号,可以相互关注,相互交流

- 看到的短期机会是这句话:2023年6月股东大会通过同业竞争决议,预计蒙牛于2024年1月前将奶酪业务全部注入妙可,蒙牛的渠道资源进一步助力公司渠道开拓。00打赏回复投诉

- 1