1、看点:1)汽车电动化、智能化给公司带来了增量检测业务,增强了公司的成长性,公司管理层专业,基本面健康,下游客户优质;

2) 投产释放逻辑(财务端体现在在建工程与固定资产的变动),风洞实验室和智能网联试验场的运营情况将明显影响到公司 20-21 年的业绩增长;

2、痛点来自公司业务介绍有点复杂、理解有难度;

一、业务:

1、公司主要业务为汽车技术服务和装备制造业务。

1)汽车技术服务业务:聚焦“安全”“绿色”“体验” 三大技术领域,开展汽车及相关产品技术研发、测试评价、产品认证、软件工具、试验装备及技术咨询等业务。

主要是为客户提供行业发展规划、法规标准研究、行业管理等技术支持和服务,为客户新产品开发及改进、

测试装备能力建设提供关键核心技术研发、咨询和软硬件集成整体解决方案,提供满足国家行业主管部门法规标准要求新产品公告申报、

CCC、进口车、汽车环保产品认定和排放、燃料消耗量等检测、认证服务,提供基于政府服务及特有行业数据源的政府智囊、指数、软件数据、品牌推广等多元数据服务。

2)装备制造业务:包括工程、物流专用车、环卫专用车及装备;燃气汽车系统及零部件;轨道车辆传动系统、制动系统及关键零部件。

2、行业情况

一季度国内新冠疫情爆发,导致国内汽车市场受到较大影响;二季度,疫情全球蔓延,给全球汽车产业链带来一定冲击。据中国汽车工业协会统计,2020 年 1-6 月,我国汽车产销分别为 1011万辆和 1026 万辆,同比下降 16.8%和

16.9%,上半年汽车行业整体处于低位运行,行业面临较大压力。

从 4 月起,国内疫情逐步得到控制,全面复工复产,国家、行业持续助力,多项汽车鼓励政策及措施陆续出台,带动汽车及相关产品消费;

另一方面,汽车产业技术变革加快,大力发展新能源、车联网、智能网联和无人驾驶等领域,叠加 5G 新基建助力,数字经济新模式、新业态的活跃为汽车实体经济赋能,同时也给汽车技术服务行业带来了新挑战与新机遇。

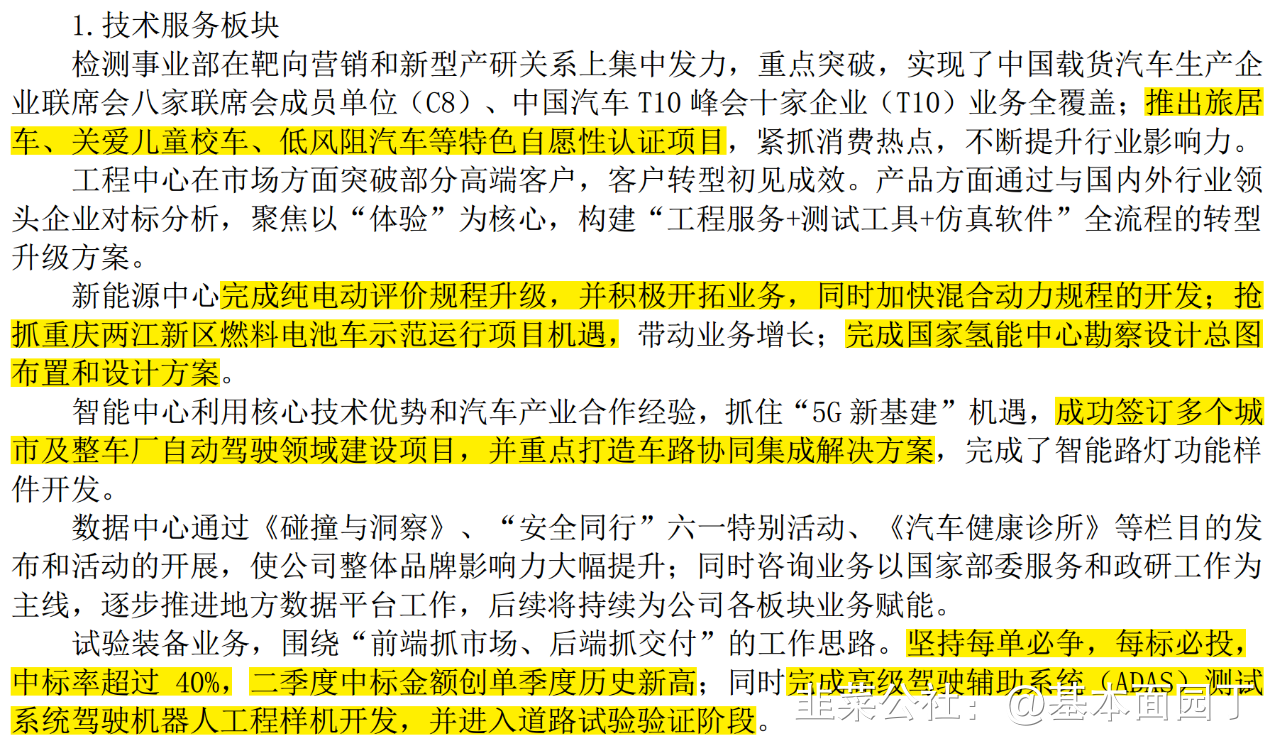

1)技术服务板块

受疫情影响,上半年大部分车企业绩大幅下滑,资金紧张,车型申报趋缓,研发投入预算缩减,委外需求降低, 试验设备需求同步降低;检测行业新进入机构增多,行业竞争加剧;新能源汽车补贴退坡,新能源汽车强检业务市场下滑。

另一方面,营运车辆标准更新、道路车辆-电磁兼容性要求和试验方法等标准实施带来了新的业务增长点;市场进一步加大智能化、网联化研发投入,智能网联市场规模逐步扩大;数字经济蓬勃发展,地区政府积极推动,汽车大数据发展活力充足,数据业务迎来新的机遇;

2)装备制造板块

专用车业务:受国家政策影响,国内基建投资总规模扩大,带动工程重卡稳步增长;国三货车提前淘汰的政策出台,进一步推动市场需求回暖。

与此同时,受农村人居环境整治、垃圾分类、“新基建”项目投放等政策影响,环卫产品蕴含巨大机遇。

清洁能源业务:受油价持续下跌、出租车行业推迟到期换车计划、新能源市场份额进一步挤压营运燃气汽车市场等影响,燃气汽车轻型车市场下滑;另一方面由于“新基建”投资利好新能源重卡市场。

轨道交通业务:因疫情需要拉动基建投资增长,轨交市场继续稳健发展;政策审批城市轨道交通节奏明显加快,智慧城轨系统成趋势,轨道交通市场面临发展机遇。

3、公司核心竞争力

公司是国家级技术创新和公共技术服务平台,拥有 7

个国家级、 13 个省市级技术中心、检测中心和重点实验室。

报告期内,公司根据汽车

行业和技术发展,重点围绕新能源汽车及电池安全、车联网信息安全、智能网联汽车场景开发与示范应用等开展技术创新和科技攻关,投入技术研发经费4074 万元,获得国家和地方科研课题经 费 1349 万元; 获得国家专利授权 37 项,其中发明专利 14 项;

积极推进检测认证一体化,报告期内,公司新获得 1 个 3C 产品认证资质,并推出推进了CN95 智慧座舱等 5 个特色自愿性产品认证,与多家国外产品认证机构开展汽车出口产品检测认证合作。

二、20年H1经营动态及业务精

1、20年上半年业绩变动解释:

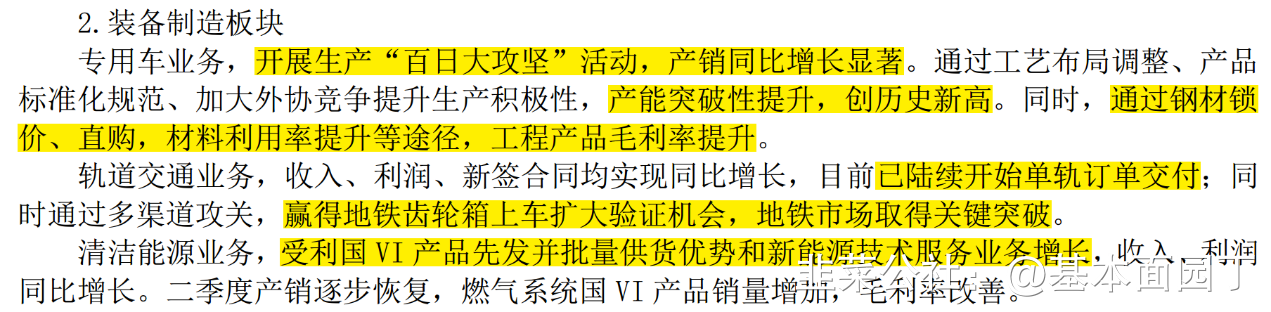

1)公司实现营业收入 154,109 万元, 同比增幅 42.32%。

其中,a、技术服务板块实现收入 64,707 万元,同比增幅 17.40%,主要原因一是公司加大市场开拓,深挖新老客户, 抓住标准换新机遇推动业务量提升, 二是合并范围增加的焦作公司和广东公司带来的收入贡献;

b、装备制造板块实现收入 89,402 万元, 同比增幅 68.18%, 主要是公司抓住新基建项目机遇,市场回暖刺激购车需求,工程类车辆订单增加。

2)公司归属于上市公司股东的扣除非经常性损益的净利润 18,751 万元, 同比 增幅 6.55%。

利润增幅低于收入增幅的原因:一方面由于公司固定资产折旧增加,另一方面收入增长较多的装备制造板块利润贡献度相对较低。

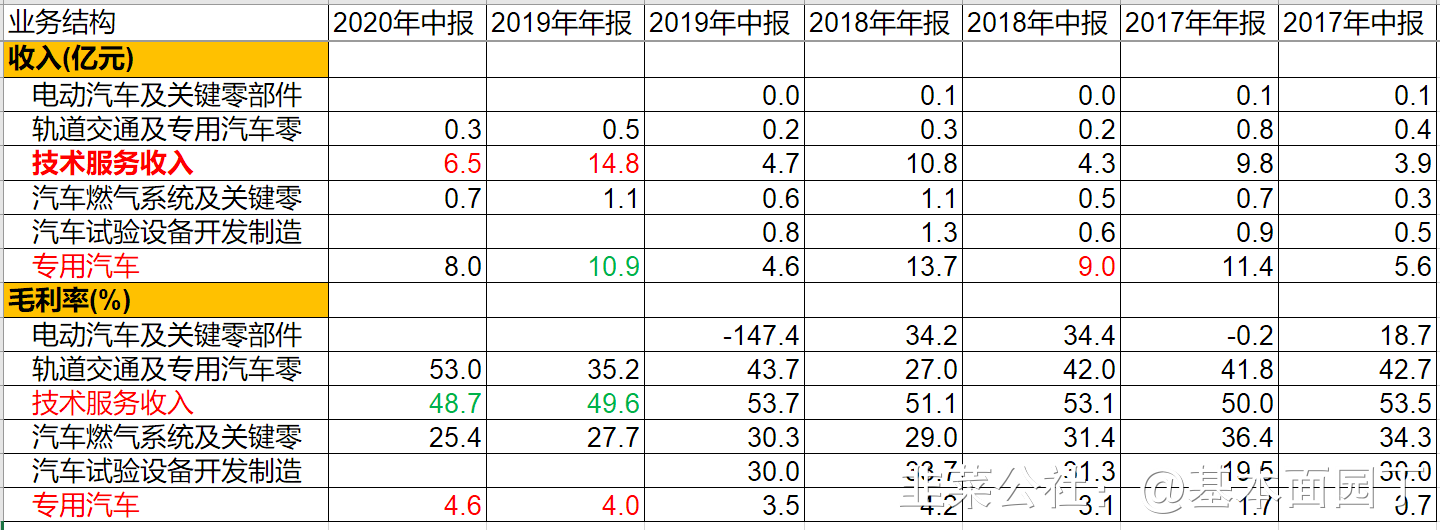

3)公司经营活动产生的现金流量净额 5400 万元,同比下降 54.94%,主要原因一是受疫情影响导致应收账款回款周期一定程度延长,二是本期专用汽车改装与销售业务开出的银行承兑汇票到期,支付的货款同比增加。

2、 20年上半年公司经营动态

最大头技术服务业务加快市场开拓,深挖新老客户,抓住标准换新机遇推动业务量提升,营业收入同比增长,但由于能力提升项目转固导致折旧费增加,毛利率同比略降。

专用汽车改装与销售业务抓住基建项目机遇,市场回暖刺激购车需求,工程类车辆订单增加,营业收入、营业成本同比大幅增加。

轨道交通及零部件抓住单轨市场机遇,促进生产交付,收入同比大幅提升,同时因产品结构调整影响,毛利率同比增加

汽车燃气系统及关键零部件业务本期受国六燃气系统量产、市场份额增加影响,收入同比增加,但受 CNG 燃气装置系统本期外购原材料成本增加影响,毛利率同比下降

1、20年3季度业绩变动解释:1)装备制造业务抓住新基建、国六转换、国三报废机遇,

重卡、自卸车 辆订单增加; 2)创新开拓技术服务业务,优化客户结构,营运车辆、委托开发业务量增长显著;

2、资产端

14.3亿的货币资金,基本无借款,每年的财务费用在-2千万左右,公司资金充裕,历史上基本无借款;

无商誉;无质押;

公司11年至今一直在扩产(用的钱都是自有资金历史上基本没有借款),19年扩产放缓。

20201022长城证券,认可其分析思路

固定资产

中国汽研 16-18 年固定资产依次为 16.0、17.0、17.0 亿元,但是19 年下半年激增至 26.3 亿元,20 年上半年提升至 26.9 亿元,相对于 18 年底增加 了约 10 亿元的固定资产,提升幅度为 60%(由于这 10 亿元增量都是技术服务业务资产,而公司固定资产中产业化制造业务资产占一定比例,

所以说如果是单独考虑技术服务业务资产的提升幅度,那么提升幅度将 高于 60%,公司的绝大部分利润来自技术服务业务资产)。

增加的固定资产主要来自 19 年 9 月投产的风洞实验室(投资 5.5 亿元)和 19 年 12 月 投产的重庆大足智能网联试验场(投资 5.4 亿元),风洞实验室和智能网联试验场的运营情况将明显影响到公司 20-21 年的业绩增长,所以本报告对风洞实验室和智能网联试验场两个细分小行业进行了专门的分析。

中国汽研风洞中心成立于 2014 年,总投资 5.5 亿元,历时 5 年建成,2019年 6 月在重庆建成并启动试运营,9 月正式投产,预计每年将为公司贡献收入 1.16 亿元和利润 5260 万元。

为什么之前国内汽车风洞这么少?①整车研发层面:之前自主品牌技术储备不足,长期采用逆向研发,忽视风洞实验。②技术层面:汽车风洞技术壁垒极高,国内技术储备和人才储备不足。③成本层面:风洞测试价格昂贵,一辆全新车型开发时一般来说风洞试验费用在千万元人民币级别。

汽车风洞测试需求将大幅增加的原因:①国内整车厂商全面转向正向研发,将大幅增加风洞实验需求。②风洞测试有利于优化整车造型,有利于

提升整车的燃油经济性、驾驶稳定性及降低风噪。中国乘用车油耗标准加 速趋严,国内自主车企降低汽车风阻系数的需求会明显增强,这将会增加 风洞测试需求。③电动车续航里程及噪声问题比燃油车突出,更需要进行

风洞测试以进行优化。④环境风洞可以替换 80%的热力学路试,提高测试 效率,节约成本。

汽车风洞格局:目前只有同济大学和中国汽研有汽车空气动力学风洞,在国内还是非常稀缺的产能,处于供不应求的状态。并且中国汽研的风洞在19 年投产,而同济大学的是在 09 年投产,所以中国汽研的风洞的先进程度和功能的全面性高于同济大学。汽车空气动力学风洞投资金额较高,一般需要 5 亿左右,所以主机厂倾向于不自建,使用第三方的设备。汽车环

境风洞投资金额 1-2 亿元,投资金额相对较小,有实力的主机厂倾向于自建公司全面布局智能网联试验场业务:公司重庆大足试验场在 19 年底投产,河南焦作试验场在 20 年上半年投产,后续将建设安徽池州试验场。

汽车智能化和车联网的发展使得智能网联测试需求激增。智能驾驶是未来汽车最重要的发展方向之一,目前 ADAS 的渗透率正在快速提升。并且在 5G 商业化应用和智能驾驶的推动下,车联网的商业化应用也正在推进。而汽车智能化和车联网相关的系统的开发应用要经过海量的验证测试,这使得智能网联测试需求激增。

道路测试是开展智能网联汽车技术研发和应用不可或缺的重要环节。为使车辆在各种道路交通状况和使用场景下都能够安全、可靠、高效的运行,智能驾驶功能需要进行大量的测试验证,不断地修正优化。智能网联汽车在正式推向市场之前,必须要在真实交通环境中进行充分的测试,全面验证自动驾驶功能,实现与道路、设施及其他交通参与者的协调,这是智能网联汽车技术研发和应用过程中必不可少的步骤。

公司在智能网联测试方面布局领先于全行业,力争成为智能网联测试标准制定者。一方面汽研具有明显的先发优势和平台优势。另一方面,汽研在智能网联测试硬件方面投入巨资,在西南、华中、华东地区均有布局,而其主要竞争对手布局地点偏单一。

投资建议:考虑到公司的风洞和重庆大足试验场投产,使得公司目前固定资产相对于 18 年底增加 60%(技术服务业务资产的提升幅度实际上高于

60%,而公司的绝大部分利润又来自技术服务业务资产),并且基本都是从 20 年开始贡献业绩增量,爬坡周期为 2 年左右,所以预计

20-21 年的增速中枢会有所提升。公司有以下 4 大维度的积极变化:1)从资产端来看,公司四大资产贡献业绩弹性的时间点完美叠加,业绩弹性提升。2)从赛道来看,汽车电动化、智能化给公司带来了增量检测业务,增强了公司的成长性。3)从市场空间来看,公司将战略中心从强制性检测转向市场空间更大的研发性检测,并做了适度跨界,布局非汽车类检测业务。4)从管理来看,公司国企改革多管齐下,市场化程度明显提升,激励机制明显改善。

20201028东吴证券

国六升级+国三报废+基建机遇,驱动 Q3 收入&业绩高增长

在疫情和行业下滑冲击下,公司 Q3 营收继续高增长, 主要原因: 1)基 建机遇+国六升级+国三报废,重卡、自卸车辆订单增加, 各产品收入快 速增长。 2)开拓技术服务业务,优化客户结构,营运车辆、委托开发业 务量增长显著。 3)焦作公司和广东公司纳入并表范围带来的收入增量。

合并报表 Q3 净利润增速快于收入端, 可能原因在于: 毛利率较低的产 业化业务毛利率有所提升+收入占比下降,检测业务毛利率有所提升。 Q3 母公司(核心体现检测业务) 实现营收 3.69 亿元,同比+26.3%,实 现净利润 1.17 亿元,同比+25.8%, 毛利率指标同比上升 3.3pct,期间费 用率同比下降 1.8pct。

市场化激励约束机制, 提高公司核心竞争力

公司第四届董事会第八次会议决议公告审议通过了关于《公司经理层成 员薪酬及绩效管理办法》的议案,批准了《公司经理层成员薪酬及绩效管

理办法》。公司通过强化市场化激励约束机制,经理层成员薪酬及绩效 与公司的经营效益和科技成果挂钩,实现全员薪酬与企业效益共享和风 险共担,将健全市场化经营机制,提高公司核心竞争力。

盈利预测与投资评级: 公司是汽车强制性检测稀缺性标的,看好公司长期发展。

其核心投资逻辑: 1)国六催化下带来检测业务量价齐升,助力 2020-2022 年业绩持续 增长。 2)风洞及智能网联测试基地将成为公司中长期新增长点。 3)随 着智能网联相关产品逐步落地并放量,打开公司长期成长空间。 4)持

续推进体制改革创新,有望进一步增强公司核心竞争力。

20201028长城证券

收入端: 20Q2、 Q3 收入增速均超 40%,技术服务业务和专用车业务双 轮驱动。 20Q3 公司收入同比+40.3%,延续 Q2 高增长,一方面技术服务 业务增速较快,公司技术服务业务包括母公司以及苏州检测、河南焦作公

司、广东检测,河南焦作和广东检测均为今年新增并表,母公司营收实现 26.4%的增长, 再叠加河南焦作和广东检测这两部分全新增量,所以 Q3 公司技术服务业务收入增速其实明显大于 26.4%。另一方面公司专用车业

务超过 70%以上来自底盘直销, 受益于基建投资加速和国三车型提前淘 汰,

20Q3 重卡底盘销量同比增速高达 69%,因此预计公司专用车业务也 实现了较高增长(2020H1 该业务收入增速 75%)

4 块资产贡献业绩弹性的时间点完美叠加,未来

2-3 年公司业绩增速中枢将加速。①投资 5.5 亿元的风洞在 19 年 9 月投产,预计每年可实现收入 1.2亿,利润总额 5260 万元。②投资 5.4 亿元的重庆大足智能网联试验场在19 年 12 月投产。③华中基地:投资 3 亿元(合资方投资,汽研负运营管理)的河南焦作试验场在 20 年上半年投产, 2020H1 已经贡献 878 万元收入和 199 万元利润。④华南基地:广东检测中心的管理权限转让给中国汽研之后,在 20 年一季度开始并表,被汽研接管后,管理机制发生积极变化,预计盈利能力和成长性将明显改善。 2020H1 已经贡献 3689 万元收入和 513 万元利润。

投资建议: 公司是量价齐升+戴维斯双击的成长性优质企业。 1)从资产端来看,公司四大资产贡献业绩弹性的时间点完美叠加,业绩弹性增强。

2)从赛道来看,汽车电动化、智能化给公司带来了增量检测业务,增强了公司的成长性。

3)从空间来看,公司将战略重心从强制性检测转向市场空间更大的研发性检测,并做了适度跨界,布局非汽车类检测业务。

4)从管理来看,公司国企改革多管齐下,市场化程度明显提升,激励机制明显改善。

20201029广发证券

国内稀缺的独立汽车检测机构,法规升级推动检测业务量价齐升。 公司拥有汽车行业完整检测资质, 检测行业壁垒高,汽车法规升级、新标准出台将推动检测业务量价齐升,公司中长期看点是转型数据服务商及指数平台的建立。

根据官网, 公司汽车风洞已投入运营、 5G 自动 驾驶基地完成建设, 此外国内首个国家氢能中心建设 9 月正式启动, 预计 2022 年投入运营, 为公司检测业务收入规模增长注入新动能

20201029国信证券

中短期订单充足,长期受益于电动化、智能化

公司属于掌握核心技术的汽车领域检测龙头,中短期公司技术服务方面持续开拓区域市场和客户,装备制造业务受益于新基建实现订单突破,远期在汽车行业电动化、智能化背景下,公司技术服务业务围绕 能网联服务检测和认证+工序装备供应+大数据平台搭建闭环发展,有望打开新的增量空间。

- 1