内蒙华电-----下一波电力龙头,电厂白给

巴菲特之西安分特

关灯吃面的老韭菜

2021-10-13 11:45:08

先声明:本人持有内蒙华电,节前开始持有的!最近电力大跌,而内蒙华电却逆市走高,今天迎来补跌,想想还是吹一下吧!哈哈

先看几个数据:

上述研报明确内蒙华电的发电的煤矿是自有煤矿,不受动力煤上涨影响,且煤炭开采成本200元每吨

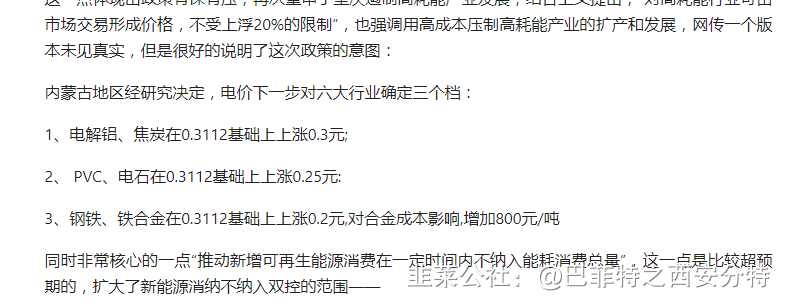

最近放开电价上浮,动力煤却涨上天,不就是市场对未来价格坚挺的最好证明,

同时内蒙地区也是国内第一个开始大幅提高高耗能电价的,涨幅都远超20%

假设明年动力煤按1000元每吨,内蒙华电的600万吨核增,200元每吨的成本,那么仅仅是新的核增带来利润约48亿!

按最新的市值算,PE仅为5,而且电厂的利润还不包括!那么电厂算卖煤送的吧!

去年电价没上涨的净利润7.5亿,那么PE约为4

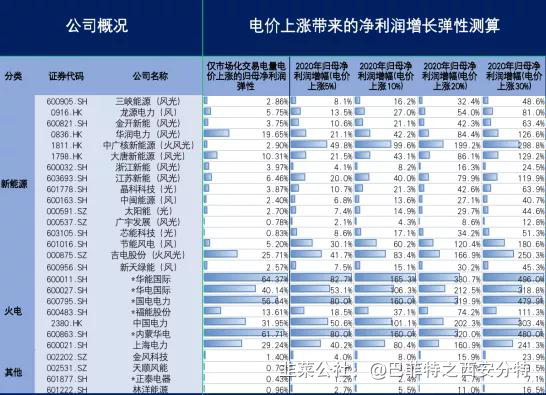

电价涨幅对20年净利润的影响看下表:

19.5亿,那么PE将更低,且不论周期股,成长股等估值不同,这个PE也是远远低于市场的!

最近光伏,风电,绿电等等都是杀跌,不少好的电力股遭遇错杀,这个时候不正是大浪淘沙,区分沙子和金子的最好机会吗?

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

内蒙华电

工分

16.81

转发

收藏

投诉

复制链接

分享到微信

有用 13

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(13)

只看楼主

热度排序

最新发布

最新互动

- 1