这家公司订单进入上行周期,当前估值仍位于低位

韭亿小目标

一路向北的小韭菜

2022-01-20 21:11:08

【风口研报·公司】原油价格创7年新高+上游资本开支加大,这家公司订单进入上行周期,当前估值仍位于低位

原油价格创7年新高,当前上游油气公司资本开支加大,这家公司全球订单进入上行周期,当前公司PE估值仍位于低位。

杰瑞Gu份 (002353)精要:

①公司为国内油气田压裂设备制造及技术工程服务龙头,当前全球油服市场经历了5-7年的行业下行周期后重新迎来复苏,目前上游石油公司逐渐加大资本开支,行业上行景气周期有望延长至2023年;

②公司2021年三季度末公司合同负债9.22亿元,同比+25.86%,新接和在手订单持续向好,当前压裂新产品多线布局,电驱压裂全球领先,有望成为未来主流;

③公司实施布局新能源,拟实施10万吨锂离子电池负极材料一体化项目研发制造项目;

④广发证券代川预计2021-23年公司归母净利润分别为17.77/25.20/30.39亿元,增长率5.1%/41.8%/20.6%,参考可比公司估值,给予公司22年22XPE的估值,对应合理价值57.87元/Gu(当前46元);

⑤风险提示:原油及天然气价格下跌;市场竞争加剧;新冠疫情等。

近期布伦特原油以及WTI原油价格触及7年新高,上游油气板块关注度开始边际提升。广发证券代川今日覆盖油气装备龙头 杰瑞Gu份 ,公司形成了“油气+新能源”双轮驱动,当前新接订单持续向好,已陆续获得北美大单。

而新能源领域,公司已与甘肃天水市政府合作,在2025年之前投资约25亿元实施10万吨锂离子电池负极材料一体化项目。代川预计2021-23年公司归母净利润分别为17.77/25.20/30.39亿元,增长率5.1%/41.8%/20.6%,参考可比公司估值,给予公司22年22XPE的估值,对应合理价值57.87元/Gu(当前46元),维持“买入”评级。

全球新一轮油气开采资本开支可能正在加速,国内市场非常规油气开采景气度持续

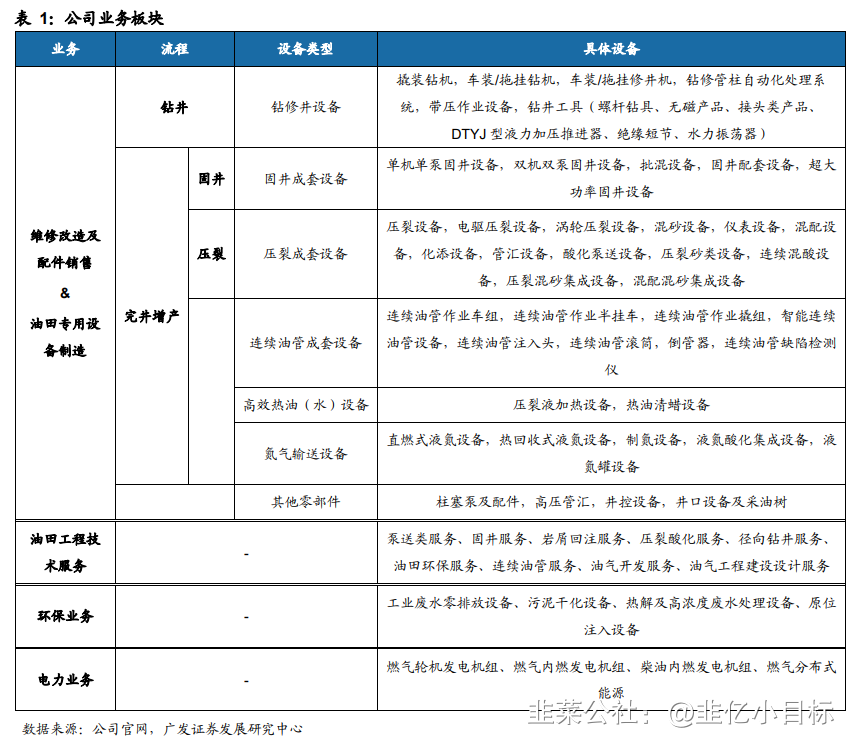

公司为国内油气田压裂设备制造及技术工程服务龙头,在油田专用压裂设备领域全球领先。

全球油服市场经历了5-7年的行业下行周期后重新迎来复苏,目前 上游石油公司逐渐加大资本开支,行业上行景气周期有望延长至2023年 。

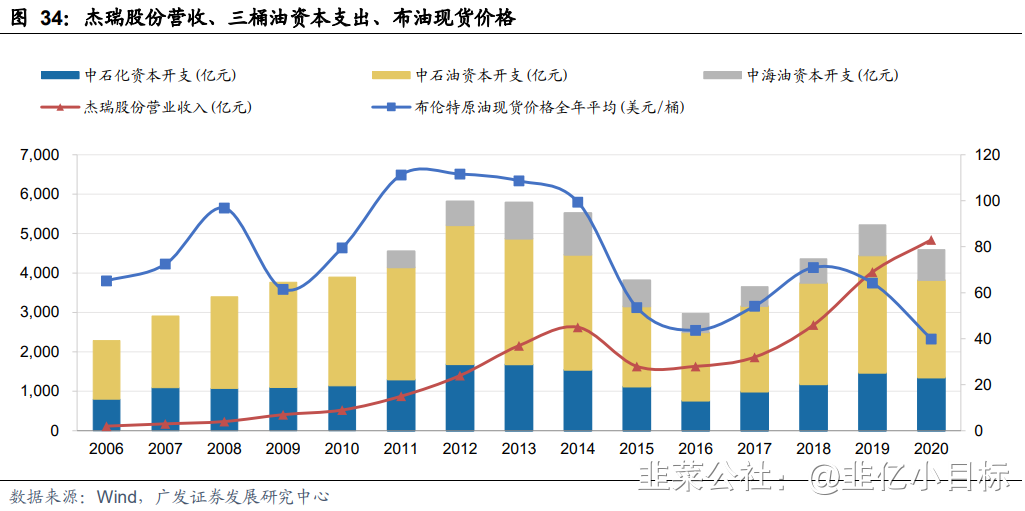

2021年初国家能源局提出页岩油进入“十四五”规划,全力推动页岩油勘探开发加快发展,2021年“三桶油”计划总资本开支同比增长8.70%,其中勘探、开发及生产板块资本开支为3,351亿元,同比增长3.63%,在保供要求下,资本开支将持续保持, 国内加码页岩油气勘探开采 。

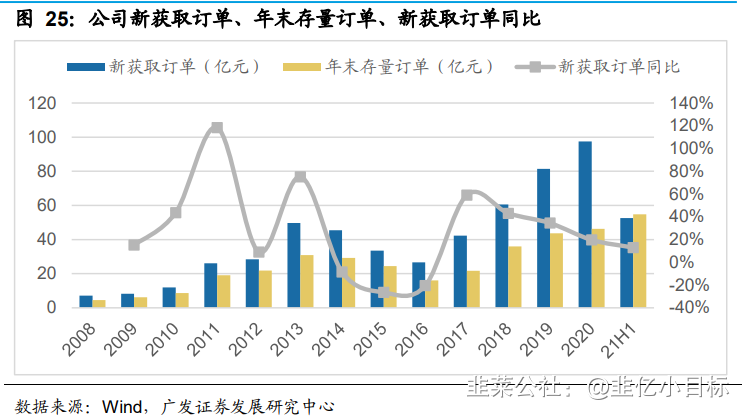

2021年三季度末公司 合同负债9.22亿元,同比+25.86% ,新接和在手订单持续向好。压裂新产品多线布局,电驱压裂全球领先,有望成为未来主流。海外市场不断突破,已陆续获得北美大单。

布局锂离子负极项目,新能源布局迈出实质性一步

2021年9月28日,公司与天水市人民政府签署《投资协议》, 实施10万吨锂离子电池负极材料一体化项目研发制造项目 ,设立研发、制造、结算和管理机构。公司拟于2025年之前投资25亿元。

此项目旨在推动公司业务多元化发展,开拓在锂离子电池负极材料领域的发展空间,形成“油气产业”和“新能源产业”双主业战略。

原油价格创7年新高,当前上游油气公司资本开支加大,这家公司全球订单进入上行周期,当前公司PE估值仍位于低位。

杰瑞Gu份 (002353)精要:

①公司为国内油气田压裂设备制造及技术工程服务龙头,当前全球油服市场经历了5-7年的行业下行周期后重新迎来复苏,目前上游石油公司逐渐加大资本开支,行业上行景气周期有望延长至2023年;

②公司2021年三季度末公司合同负债9.22亿元,同比+25.86%,新接和在手订单持续向好,当前压裂新产品多线布局,电驱压裂全球领先,有望成为未来主流;

③公司实施布局新能源,拟实施10万吨锂离子电池负极材料一体化项目研发制造项目;

④广发证券代川预计2021-23年公司归母净利润分别为17.77/25.20/30.39亿元,增长率5.1%/41.8%/20.6%,参考可比公司估值,给予公司22年22XPE的估值,对应合理价值57.87元/Gu(当前46元);

⑤风险提示:原油及天然气价格下跌;市场竞争加剧;新冠疫情等。

近期布伦特原油以及WTI原油价格触及7年新高,上游油气板块关注度开始边际提升。广发证券代川今日覆盖油气装备龙头 杰瑞Gu份 ,公司形成了“油气+新能源”双轮驱动,当前新接订单持续向好,已陆续获得北美大单。

而新能源领域,公司已与甘肃天水市政府合作,在2025年之前投资约25亿元实施10万吨锂离子电池负极材料一体化项目。代川预计2021-23年公司归母净利润分别为17.77/25.20/30.39亿元,增长率5.1%/41.8%/20.6%,参考可比公司估值,给予公司22年22XPE的估值,对应合理价值57.87元/Gu(当前46元),维持“买入”评级。

全球新一轮油气开采资本开支可能正在加速,国内市场非常规油气开采景气度持续

公司为国内油气田压裂设备制造及技术工程服务龙头,在油田专用压裂设备领域全球领先。

全球油服市场经历了5-7年的行业下行周期后重新迎来复苏,目前 上游石油公司逐渐加大资本开支,行业上行景气周期有望延长至2023年 。

2021年初国家能源局提出页岩油进入“十四五”规划,全力推动页岩油勘探开发加快发展,2021年“三桶油”计划总资本开支同比增长8.70%,其中勘探、开发及生产板块资本开支为3,351亿元,同比增长3.63%,在保供要求下,资本开支将持续保持, 国内加码页岩油气勘探开采 。

2021年三季度末公司 合同负债9.22亿元,同比+25.86% ,新接和在手订单持续向好。压裂新产品多线布局,电驱压裂全球领先,有望成为未来主流。海外市场不断突破,已陆续获得北美大单。

布局锂离子负极项目,新能源布局迈出实质性一步

2021年9月28日,公司与天水市人民政府签署《投资协议》, 实施10万吨锂离子电池负极材料一体化项目研发制造项目 ,设立研发、制造、结算和管理机构。公司拟于2025年之前投资25亿元。

此项目旨在推动公司业务多元化发展,开拓在锂离子电池负极材料领域的发展空间,形成“油气产业”和“新能源产业”双主业战略。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

杰瑞股份

工分

4.27

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1