元旦例行琢磨琢磨次新,看到个博迁新材

ColinLi

2021-01-02 14:50:43

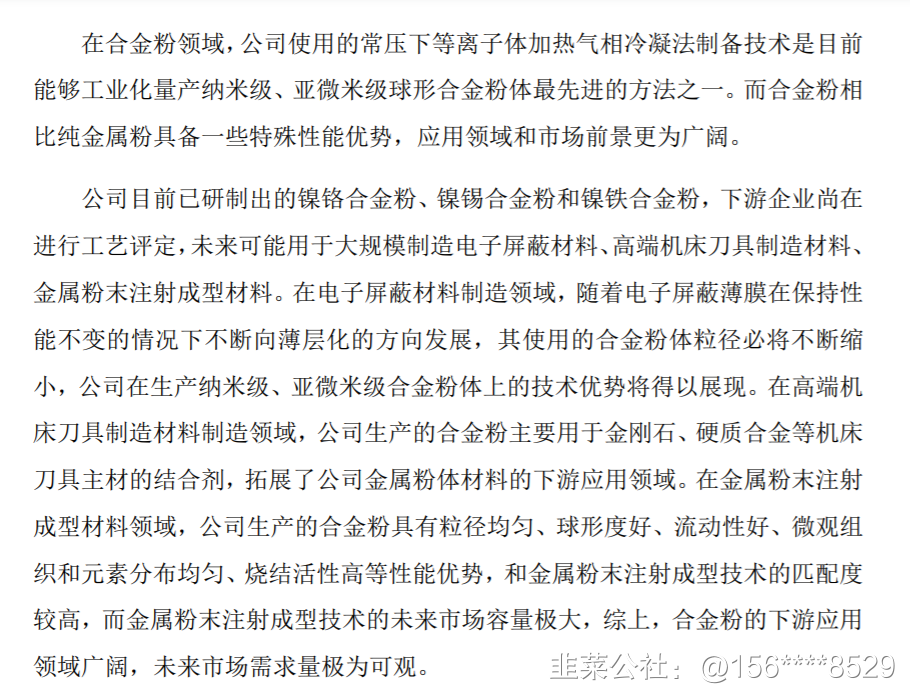

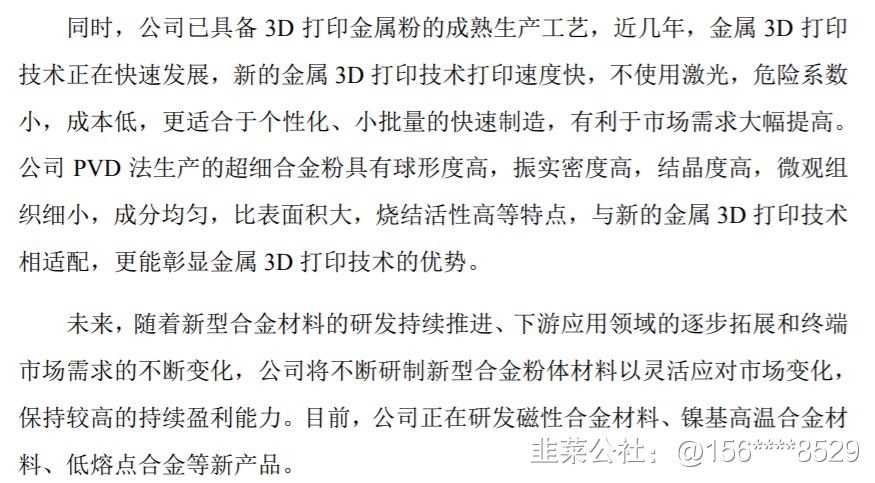

花半天仔细读了读博迁新材的招股书,他这行文的口气,最近一年我是没见过把自己行业前景市场空间利润规模描述的这么有底气有豪气的...

光看主营业务镍粉,撑得起来这个估值么?难。

技术真的特别牛逼么?反正国内就他一家,招股书里的市场分析、竞争格局这些都是博迁自己的营销中心写的预测,A股H股没有对标,投资者确实不好做广泛的研究,不知道机构这块是否有相关的研究员覆盖。

但是站在一季度流动性宽松、次新板块见底将要出龙、短线题材想象空间角度,这家伙有看点:最近开板次新里筹码结构最好的(没啥套牢盘)、下游应用持续爆发5G消费电子航空航天新能源车、MLCC持续涨价、高端制造业加持、技术国内垄断(吹成独角兽,机构来抱一抱团也说得过去)、将要进军锂电池负极材料领域,这些点随便一个炒一炒,都会迎来关注度;

目前个人粗浅的判断是,博迁算是题材众多傍身,不一定能涨多高,但至少有看点、不缺关注度,这就符合了大小资金机构进来坐庄然后勾兑消息勾兑信息爆炒的基础。

变量是市场环境和风格偏好,如果开年流动性充裕,情绪不错,且次新板块能共振指数,这家伙有看头,至少是最近几批里能把故事讲的天花乱坠的一个。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

博迁新材

S

顺博合金

工分

27.19

转发

收藏

投诉

复制链接

分享到微信

有用 7

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1