提纲:

一、行业题材研究:

算力:拉动数字社会发展的新引擎;

贵州:国务院发文支持新时代闯新路;

光伏:总书记强调加大力度规划建设风光电基地;

二、强势涨停解析:

国华网安:资产减值大幅下降,移动网络安全开始发力;

光启技术:大额订单超收入3倍以上,追加扩产侧面印证下游需求旺盛;

三、新股解析:

臻镭科技:集成电路芯片和微系统;

铜冠铜箔:PCB铜箔和锂电池铜箔;

纬德信息:电网信息智能安全设备及云平台。

正文:

一、行业题材研究

算力:拉动数字社会发展的新引擎

(来自韭菜公社www.jiucaigongshe.com)

1、驱动因素:同花顺新增算力概念,国家发改委表示:为了加快数字经济发展,我国将布局八大算力网络国家枢纽节点。目前已经有四个获批同意,将在内蒙古、贵州、甘肃和宁夏启动建设,同时正在谋划论证京津冀、长三角、粤港澳大湾区、成渝等四个节点的建设方案。商汤智算中心将可以提供大规模弹性算力,完成1万亿参数模型的完整训练,并支持百亿级参数计算机视觉大模型的训练。

2、近年各地加快算力中心建设。据《科创板日报》不完全统计,2021年,武汉人工智能计算中心、中原人工智能计算中心、西安未来人工智能计算中心、南京智能计算中心已相继投运。此外,还有成都、大连、沈阳和佛山等地在建或计划建设。除最近的商汤科技外,华为在各地建设人工智能计算中心。当配套设施完善起来并投入运营,昂贵的算力将不再阻碍人工智能的发展。

3、算力有望取代热力、电力。随着行业不断推进,人工智能向更大模型发展,几乎每3、4个月所需要的计算机算力就需要扩大一倍。元宇宙搭建在一个多维的虚拟现实场景,也需要强大的算力作支撑。除此之外,算力也成为数据中心关键评价依据之一,没有算力,一切数字技术无从谈起,因此,算力成为拉动数字社会发展的新引擎。在国际竞争中,算力正在成为影响国家综合实力和话语权的关键要素。

相关公司:

(部分资料来自青岛财经日报、证券时报)

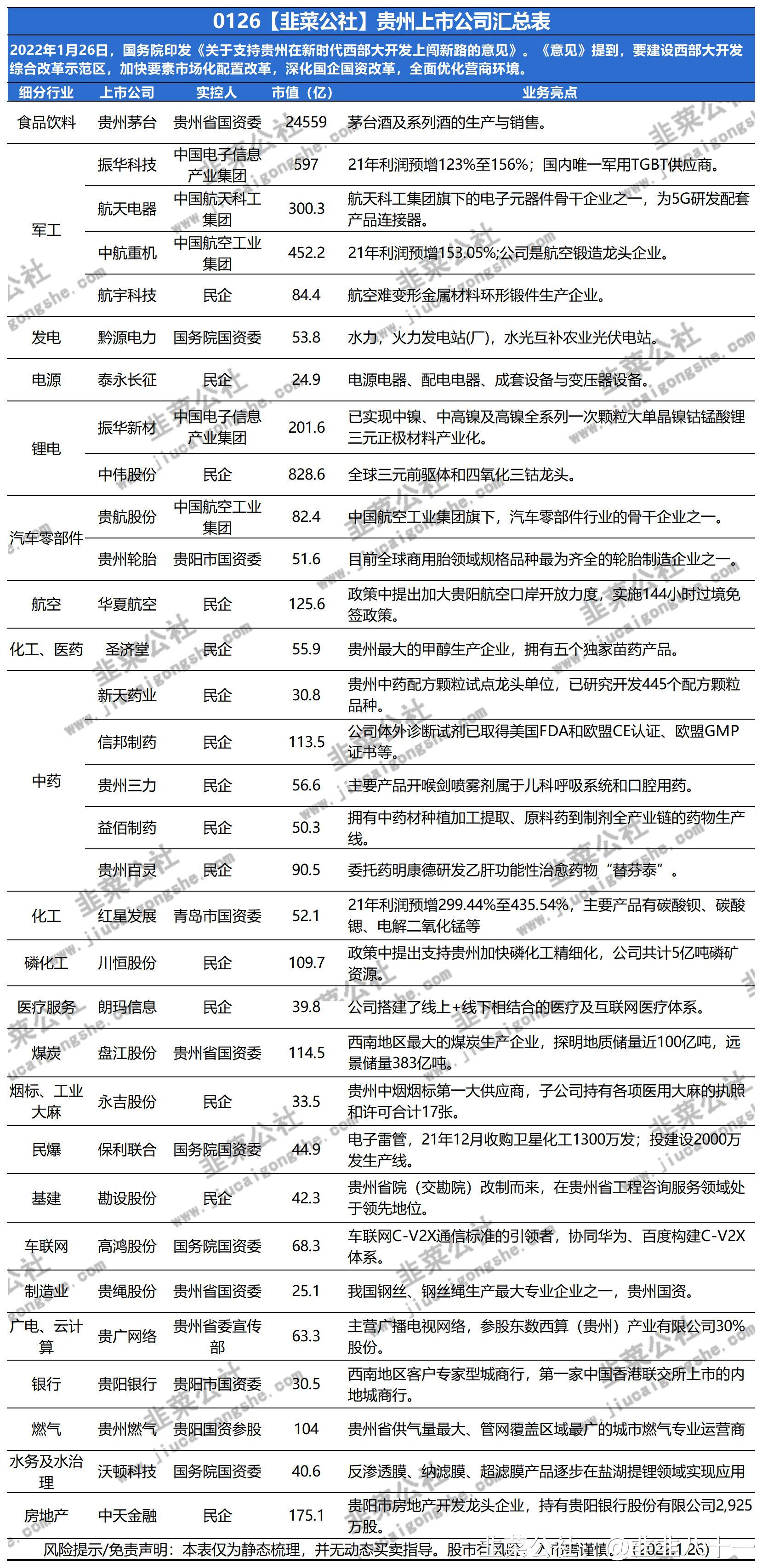

贵州:国务院发文支持新时代闯新路

(来自韭菜公社www.jiucaigongshe.com)

1、事件驱动:22年1月26日,国务院印发《关于支持贵州在新时代西部大开发上闯新路的意见》。《意见》提到,要建设西部大开发综合改革示范区,加快要素市场化配置改革,深化国企国资改革,全面优化营商环境。

2、意见部分要点如下:

(1)深入实施数字经济战略,强化科技创新支撑,激活数据要素潜能,推动数字经济与实体经济融合发展,为产业转型升级和数字中国建设探索经验。

(2)发挥赤水河流域酱香型白酒原产地和主产区优势,建设全国重要的白酒生产基地。推进特色食品、中药材精深加工产业发展,支持将符合要求的贵州苗药等民族医药列入《中华人民共和国药典》。

(3)支持贵州加大磷、铝、锰、金、萤石、重晶石等资源绿色勘探开发利用,加快磷化工精细化、有色冶金高端化发展,打造全国重要的资源精深加工基地。

(4)加大财政资源统筹力度,积极盘活各类资金资产,稳妥化解存量隐性债务。按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。

光伏:总书记强调加大力度规划建设风光电基地

(来自韭菜公社www.jiucaigongshe.com)

1、消息刺激:

(1)习主席22年1月24日在主持中共中央政治局集体学习时强调,积极有序发展光能源、硅能源、氢能源、可再生能源;加大力度规划建设以大型风光电基地为基础的新能源供给消纳体系。

(2)国家能源局数据显示,第一批约1亿千瓦大型风电光伏基地项目建设稳步推进,目前已开工约7500万千瓦。2021年我国风电和光伏发电新增装机规模达到1.01亿千瓦,其中风电新增4757万千瓦,光伏发电新增5297万千瓦。

2、2021年户用光伏新增装机21.6GW:户用光伏具备能源属性优势,渗透率低,屋顶资源广阔,组件价格下降将打开更多省份市场,同时行业商业模式及规范度得到提升。看好户用光伏2022年增长约50%,2023-2025年化增长约30%,持续领跑光伏行业。

3、N型产业化迎来加速:1)近期N型电池项目密集投产,晶科8GWTOPCON投产,平均量产效率24.5%;爱康科技8GW异质结电池及其配套项目落户浙江瑞安。2)迈为异质结设备进驻金刚玻璃。3)金辰股份HJTPECVD在晋能科技得到验证,目前电池片平均效率24.38%,最优批次平均效率达24.55%。今年N型电池加速替代P型,TOPCON、HJT量产效率不断提升,技术迭代将带来增量设备需求。

4、行业Q1需求淡季不淡:短期内硅料价格将稳定在22-24万元/吨,2022年Q1将有超15万吨新增硅料产能释放,春节后或开启产业链真正大幅降价,进一步刺激需求放量。组件集采需求已部分放出,各组件厂2022年1月排产继续提升,预计2022年1月行业排产环增10-30%,2月基本持平。

5、海外需求向好,出口超预期:2021年1-12月组件出口量100.6GW,同增27.22%;逆变器出口金额51.18亿美元,同增47.11%。

6、硅片涨价:中环股份公布了最新的硅片价格,与上次价格相比,G1硅片上涨0.4元/片,报价5.4元/片,涨幅8%;M6硅片上涨0.4元/片,报价5.3元/片,涨幅8.1%;M10硅片(160μm)上涨0.7元/片,报价6.4元/片,涨幅高达12.3%;G12硅片(160μm)下降0.65元/片,报价8.55元/片,涨幅高达11%。(部分资料来自中金公司、万联证券、东吴证券、中环股份微信公众号)

二、强势涨停解析

国华网安:资产减值大幅下降,移动网络安全开始发力

国华网安:资产减值大幅下降,移动网络安全开始发力

(来自韭菜公社www.jiucaigongshe.com)

1、事件驱动:1月25日公司发布业绩预告,预计2021年净利润1亿元-1.48亿元,同比增长54.74%-129.02%。和上年度相比,主要是公司资产减值损失下降幅度较大,同时通过布局拓展应急产业产生利润。

2、拓展应急产业。公司在营收中单独列示应急产业,业务包括部分设备、工程等内容,因为与移动网络安全业务在产品内容、形态上存在一定区别,所以单独列示。我国应急产业处在初级阶段,公司官网和半年报并没有提到相关信息,互动平台也仅有简略介绍。

3、移动网络安全提供商。公司为专业移动应用安全综合服务提供商,专注于移动应用、大数据、物联网及工业互联网安全。公司核心产品爱加密参与起草《信息安全技术移动互联网应用程序(APP)个人信息安全测评规范》等2项国家标准,目前爱加密拥有50多万企业及开发用户,为100多万款移动APP提供安全服务。爱加密于21年5月适配鸿蒙系统,为移动应用加固和攻击防范提供解决方案,目前已完成方舟编译器以及HAP的适配工作。

4、移动网安加游戏。公司在区块链技术与数据安全工信部重点实验室的框架下设立了“数据安全治理工作组”,可提供车联网安全解决方案。2019年12月公司收购北京智游网安科技有限公司100%股权,新增移动互联网安全业务。子公司国科互娱专注手机游戏的发行和运营服务,志愿成为中国一流的手机游戏公司。

5、风险提示:公司从生物制药转型网络安全,并购的业务连续两年不达预期,当初公司从生物制药转型网络安全,目前创新产品主要针对5G、物联网、工业互联网类的网络安全,行业发展不及预期。

(部分资料来自公司官网、互动平台)

光启技术:大额订单超收入3倍以上,追加扩产侧面印证下游需求旺盛

(来自韭菜公社www.jiucaigongshe.com)

1、签订大额订单,体量为20年收入的3.2倍

22年1月25日公告,全资子公司光启尖端于2022年1月24日与客户A签署了《采购商务合同》,将向客户A提供某大型复杂超材料结构件产品,合同含税金额为198,695.44万元人民币。占公司2020年收入(含汽车零部件业务)的320.64%。合同履行期限为2022年1月至2024年7月。

2、交付的产品为某超材料航空功能结构产品

1)主要交付的产品为某超材料航空功能结构产品,本次签订的合同为公司某大型复杂超材料航空结构产品取得的供货合同,也是公司自成立以来签署的金额最大的单笔销售合同,具有里程碑式的意义。

2)此客户是国内相关领域的主要企业,公司与交易方合作多年,2018至2020年销售金额分别为613、6,297.5、8,726.08万元

本次合同的签订意味着重要客户对公司提供的产品与服务的高度认可,也体现了公司目前已具备持续性、规模化制备新一代超材料航空结构产品的能力,可以充分满足客户对航空装备规模化批产的需求。本次签订的合同中的大型复杂超材料航空结构产品经过公司多年研制,已于2021年2月通过客户验收并顺利投产。

3、一期产能无法满足长期需求,公司计划追加二期建设,侧面印证下游需求旺盛

公司募投项目709基地一期已于2021年提前竣工投产,可年产40,000公斤超材料产品,可以满足上述产品的生产交付需求。

公司拥有华南地区规模最大、功能最全的超材料电磁测试暗室,为高质量交付上述大型复杂超材料航空结构产品提供有效保障。因此,公司当前具备超材料尖端装备产品的稳定规模化批产的能力,资金、人员、技术和产能均能够保证订单的顺利履行。

随着尖端装备市场需求的不断增加,709基地一期产能将不能满足公司中长期交付需求,公司计划追加投资并启动709基地二期建设,709基地二期当前已进入方案设计阶段,将于2022年启动施工。

4、公司是新一代超材料技术提供商,拥有全球首条超材料生产线,覆盖功能材料开发、验证、试产量产全流程,并配备能满足高性能、高标准复合超材料制造的全套精密设备,在业界率先实现了超材料产品的规模化生产制备。客户包括沈阳某客户、南昌某客户、成都某重要客户C、成都某另一重要客户B、客户A等军方涉密单位,产品均为航空超材料批产产品;旗下709基地是中国新一代超材料基地,主要用于超算和军工隐形。

(部分资料来自公告、投资者调研)

三、新股解析

臻镭科技:集成电路芯片和微系统

1、主营业务:公司专注于集成电路芯片和微系统的研发、生产和销售,并围绕相关产品提 供技术服务。公司主要产品包括终端射频前端芯片、射频收发芯片及高速高精度ADC/DAC、电源管理芯片、微系统及模组等,为客户提供从天线到信号处理之间的芯片及微系统产品和技术解决方案。公司产品及技术已广泛应用于无线通信终端、通信雷达系统、电子系统供配电等军用领域,并逐步拓展至移动通信系统、卫星互联网等民用领域。

2、核心亮点:

(1)公司已成为国内军用通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一。公司的产品已应用于多个国家重大装备型号,其中终端射频前端芯片已应用于无线通信终端、北斗导航终端和新一代电台。

(2)射频收发芯片已应用于高速跳频宽带数据链和数字相控阵雷达系统;电源管理芯片已应用于低轨通信卫星星座,以及区域防护、预警、空间目标监测雷达;微系统及模组已应用于通信卫星和机载载荷。公司产品作为核心芯片应用于多个型号装备中,并亮相于70周年国庆阅兵的多个方阵。

(3)在通信雷达系统中,公司研制的微系统及模组等产品是其重要组成部分,具体包括T/R射频微系统及模组、馈电网络、中频微系统等产品。

3、行业概况:

(1)射频前端芯片主要应用于手机、基站等通信系统,随着5G网络的商业化推广,射频前端芯片产品的应用领域会被进一步放大,同时5G时代通信设备的射频前端芯片使用数量和价值亦将继续上升。

(2)受益于5G网络的商业化建设,全球射频前端芯片市场迎来快速增长,2018年至2023年全球射频前端市场规模预计将以年复合增长率16.00%持续高速增长,2023年接近313.10亿美元。

(3)我国军用装备投入持续增加,装备的信息化程度还将进一步提升,高性能无线通信终端的普及率将在军队中不断提高。

4、可比公司:卓胜微、振芯科技、思瑞浦、芯朋微、雷电微力等

5、数据一览:

(1)2018-2020年,营业收入分别是399.35万元、5544.99万元、1.52亿元,复合增速615%;扣非净利润分别是-1281.88万元、400.57万元、7295.92万元,复合增速76.5%,毛利率分别为85.18%、82.94%、88.16%,发行价格61.88元/股,发行92.63PE,行业49.39PE,发行流通市值16.90亿,市值67.58亿。

(2)预计2021年度公司营业收入18,500万元至20,000万元,较上年同比增长21.61%至31.47%;归属于母公司股东的净利润为8,500.00万元至10,000.00万元,较上年同比增10.48%至29.98%。

(公司招股意向书、中信证券)

铜冠铜箔:PCB铜箔和锂电池铜箔

1、主营业务:公司主业为高精度电子铜箔,主要产品按应用领域分类包括PCB铜箔(占比63%)和锂电池铜箔(占比31%)。

2、核心看点:

1)铜箔生产对工艺技术要求极高,高端铜箔产能是行业内企业的重要竞争壁垒。公司电子铜箔产品总产能为4.5万吨/年,其中PCB铜箔产能2.5万吨/年,锂电池铜箔2.0万吨/年。产品出货量方面,公司PCB铜箔出货量2020年在内资企业中排名第一,锂电池铜箔出货量排名第五。

技术先进性方面,公司高频高速用PCB铜箔在内资企业中具有显著优势,其中5G用RTF铜箔已经量产,公司当前可实现RTF铜箔销量300吨/月,产销能力于内资企业中排名首位。

2)公司与生益科技、台燿科技、台光电子、华正新材、沪电股份、南亚新材、比亚迪、宁德时代、国轩高科、星恒股份等知名厂商建立了长期合作关系,并成为其核心供应商。

3、行业分析:

1)市场规模:

a、2020年,中国新冠肺炎疫情管控得力,以消费类电子以及汽车电子等传统产品需求回暖,再加上5G通讯、智能穿戴、充电桩等市场带动,中国PCB行业产值为351亿元,同比增长6.4%。据Prismark预测数据,2020-2025年中国PCB产值年复合增长率为5.6%。预计到2025年,中国PCB产业市场整体规模将达461亿美元。

b、GGII数据显示,2020年中国锂电铜箔出货量(含外资企业)为12.5万吨,其中内资企业出货量为10.5万吨,全球市场占比达46.7%。2021年上半年,锂电池铜箔月出货量延续2020年四季度的增长态势,总出货量为11.5万吨,达到2020年全年出货的90%以上,GGII预计,2021年全年锂电池铜箔出货24万吨。

2)下游应用场景数据:

a、GGII数据显示,2020年全球锂电池铜箔产能达35万吨,市场出货量仅22.5万吨,存在较大产能余量。锂电池铜箔产能过剩情况主要体现在6μm以上产品领域,6μm及以下产品市场景气度较好。

b、从细分应用领域来看,动力电池市场依旧是中国锂电池铜箔市场保持高增长的主要驱动因素,据高工产业研究院(GGII)调研统计,2020年动力电池用锂电池铜箔出货量为7.4万吨,在中国锂电池铜箔中的占比超过50%。GGII预计,到2025年,中国动力电池出货量将超过545GWh,动力电池用锂电池铜箔需求将突破51.2万吨,2020-2025年CAGR将达47.2%,成为中国锂电池铜箔市场的主要增长点。

4、竞争对手:嘉元科技、诺德投资、超华科技、嘉元科技、龙电电气

5、主要募投项目:公司实际募集资金总额34.3亿元。拟投资8.21亿,用于铜陵有色铜冠铜箔年产2万吨高精度储能用超薄电子铜箔项目(二期);

6、数据一览:

(1)2018-2020年,公司营业收入分别为24.11、24.00、24.60亿元,复合增长率为1.0%;归母净利润分别为2.27、1.00、0.72亿元,复合增长率为-43.7%。2018-2020年公司毛利率分别为16.36%、11.14%、8.53%。发行价格17.27元/股,发行PE 249.03,行业PE35.97,发行流通市值32.88亿,总市值143亿。

(2)公司预计2021年收入为39.65亿元,同比变动幅度为61.17%;归母净利润为3.49亿元,同比变动幅度为387.26%;(资料来自公司官网、招股说明书)

纬德信息:电网信息智能安全设备及云平台

1、主营业务:

公司依托电力配电网信息安全领域的关键技术,主要从事智能安全设备(占比62.07%)和信息安全云平台(占比37%)的研发、生产和销售,并基于上述产品为客户提供信息安全整体解决方案。

公司智能安全设备产品主要包括智能安全网关、无线通信及其他智能设备,其中智能安全网关是公司成熟的核心业务产品,主要应用于电力行业的配网领域。

2、核心看点:

1)公司是国内领先的电力信息系统安全服务供应商,与国网、南网深度合作,共同打磨相关产品,下游客户粘性较强。国家设双碳目标加速电力智能化、信息化建设,受益于电力投资向配电网倾斜,叠加电力信息安全国产化趋势下公司业绩增长可期。

2)公司的智能安全设备产品结合国密SM系列加密算法与多种通信技术,提供硬件级动态加密数据安全通信方案,适用于复杂多变、环境苛刻的工业现场环境。

公司基于工业物联网设备对电源的严苛要求,对低功耗技术进行深入研究分析,大幅降低产品功耗40%-60%。

3)公司凭借较强的研发创新能力和严格的质量管理体系,在行业与客户中拥有良好口碑,与下游行业中的国内知名企业保持长期稳定的合作关系,其中包括国家电网、南方电网、北京科锐、长园深瑞、国电集团、许继电气等知名企业。

3、行业分析:

1)市场规模:

根据国家能源局发布的《配电网建设改造行动计划(2015-2020年)》,2015至2020年间配电网建设改造投资不低于2万亿。此外,由于电力信息安全事关民生,行业内信息化产品国产化趋势明显。电力行业成为信息安全产品应用最早、最广泛的领域,电力行业的巨大体量也使其成为工业信息安全行业发展的起点和基本盘。

2)下游应用场景:

根据工业信息安全产业发展联盟(NISIA)的报告,2019年电力行业信息安全市场规模在整体工业信息安全市场中占比高达41%,远超排名第二的制造业。而公司所处的配电网信息安全行业属于电力信息安全的细分领域,是近年来发展迅速的新兴行业。

4、竞争对手:启明星辰、安博通、珠海鸿瑞、映翰通;

5、主要募投项目:公司实际募集资金总额5.2亿元。拟投资2.73亿,用于新一代智能安全产品研发及产业化项目、信息安全研发中心建设项目;

6、数据一览:

(1)2018-2020年,公司营业收入分别为0.82、1.22、1.36亿元,复合增长率为28.8%;归母净利润分别为0.27、0.64、0.64亿元,复合增长率为54.0%。2018-2020年公司毛利率分别为73.17%、72.86%、64.27%。发行价格28.68元/股,发行PE45.52,行业PE48.34,发行流通市值5.47亿,总市值24.03亿。

(2)公司预计2021年收入为17.7至20.0亿元,同比变动幅度为30.24%至47.17%;归母净利润为0.55至0.65亿元,同比变动幅度为-13.61%至2.09%(资料来自公司官网、招股说明书)

感觉首都在线能反包这个概念才有戏

感觉首都在线能反包这个概念才有戏

- 1

- 2

- 3

- 4

- 5

- 6