这是一家全球半导体精密金属结构件领域中的龙头企业,凭借着在该领域的强大竞争力,公司的产品已经持续应用于全球最大的半导体设备制造厂商生产的晶圆成膜装置上。

目前,该企业不仅是半导体制造巨头三星和海力士的供应商,其客户还包括了半导体晶圆制造国际巨头AMAT和Lam Reaearch。

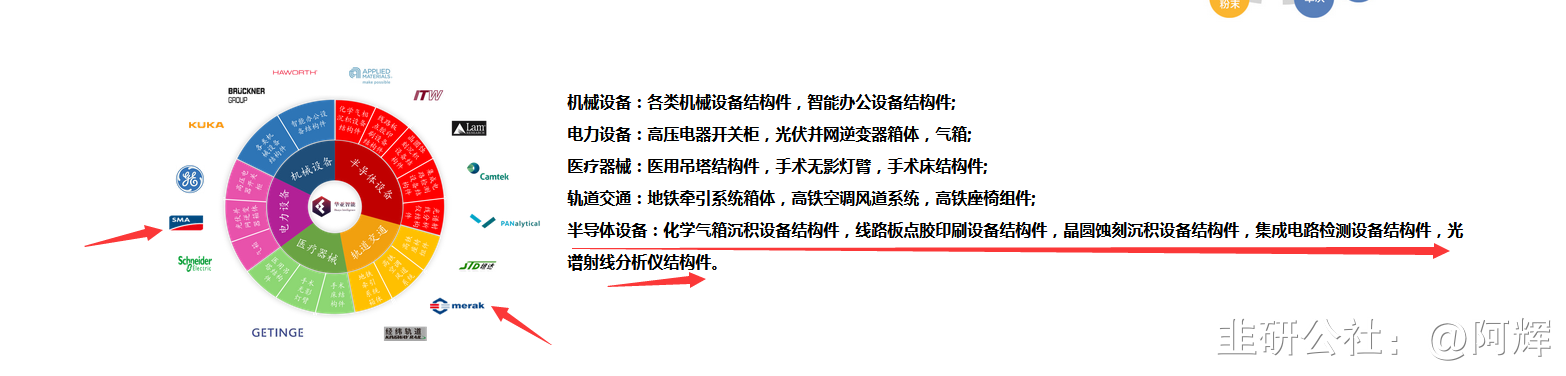

公司产品下游应用广泛,需求端恢复有望带动公司营收及业绩增速逐步修复。公司主要产品为精密金属结构件,产品广泛应用于半导体设备、新能源及电力设备和医疗设备等领域。客户覆盖超科林、AMAT、屹唐、中微、北方华创、SMA、迈柯唯、爱士惟等龙头厂商。1H23公司实现营收2.44亿元,同比-15.23%,实现归母净利润0.50亿元,同比-32.23%,公司业绩短期承压。

公司产品对应全球半导体刻蚀、薄膜沉积、晶圆检测等设备工艺和结构件市场空间约百亿美元,国内市场23~25年复合增速达15%。外部环境未有好转美国对国内半导体设备出口限制或将进一步加码,产业链自主可控叠加海外资本开支于2024年恢复正增长。根据我们测算,25年国内刻蚀、薄膜沉积和晶圆检测设备用工艺和结构件市场规模为37亿美元,23~25年复合增速约15%。

1H23半导体设备海内外需求分化,公司国内业务占比提升显著。公司业务以出口为主,受海外半导体资本开支下行影响,1H23公司海外业务占比下滑至33%。根据Wind的数据,1H23公司半导体设备领域大客户超科林和ICHOR的应计负债分别较2022年底-25%/-26%。中微公司1H23合同负债和在建工程较2022年底-18%/+3%,国内设备商客户订单降幅小于海外客户,在建工程仍保持增长。在国产替代背景下,公司在国内客户的份额有望提升。

发行可转债突破产能限制,收购冠鸿智能向综合制造服务商转型。公司可转债于2023年1月上市,发行规模3.4亿元,当前转股价55.69元/股,项目达产可新增半导体设备等领域结构件年产能约2.30万套/件。23年7月,公司公告拟通过发行股份及支付现金方式以不超过4.08亿元购买冠鸿智能51%股权,冠鸿智能主业为打造智能工厂提供一站式服务,冠鸿智能1H23实现营收1.09亿元,净利润2214.92万元,收购完成后将与公司形成协同效应。

- 1