最近有不少朋友问我雅本化学(以下简称雅本)、海辰药业(以下简称海辰)的情况,今天就和大家简单聊一下这两支特效药个股,以及我对最近大盘走势的一些看法。

一、 大盘走势

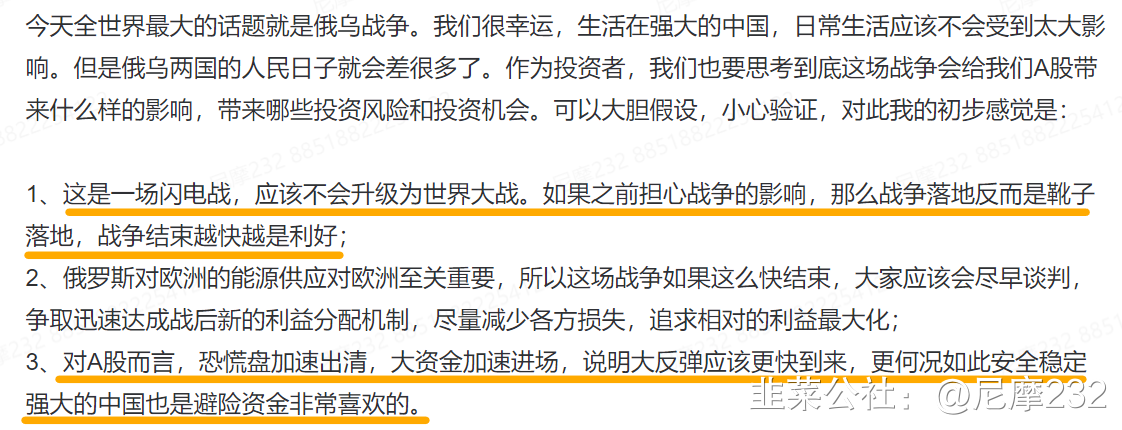

节前我就坚定看好大盘即将在年后走出反弹行情,所以操作上来讲我是满仓持股过节。在过去的一周,这种反弹走势更加明显。其实在周三的时候,沪深两市成交额就已经超过万亿元,三大指数集体大幅反弹,走出了一根大阳线。但是周四的时候发生了俄乌战争,于是下午开盘以后三大股指集体跳水,个股普遍放量下跌,恐慌盘加速涌出,风险迅速释放,临近尾盘指数急速反弹拉升,全天两市的成交额达到惊人的13627亿元。于是在当天的收评中我对此给出了明确的预判:大盘的反弹甚至反转即将加速到来(配图1)。

对于大盘后市的走向,我的判断是在各大主线板块都经历了大幅调整以后,目前整个市场的估值水平已经在合理偏低区间。尤其是双碳赛道的很多优质个股,市盈率已经很低。随着各项稳增长措施的落地以及新的双碳相关政策推动,大盘大概率会延续类似去年春节调整过后的反弹甚至反转的走势。

二、 雅本化学

雅本化学周五盘后发了一份公告,是2021年的业绩快报。虽然净利润同比增长约9.6%,但是扣非净利润实际还下滑了约1%。由于辉瑞特效药对业绩的提升在2021年基本上是无法体现出来的,所以这份业绩快报体现的2021年业绩不是重点,2022年的业绩预期才是雅本今年的看点。对于雅本过去一周的走势和未来走势的预判,说一下我的感觉:

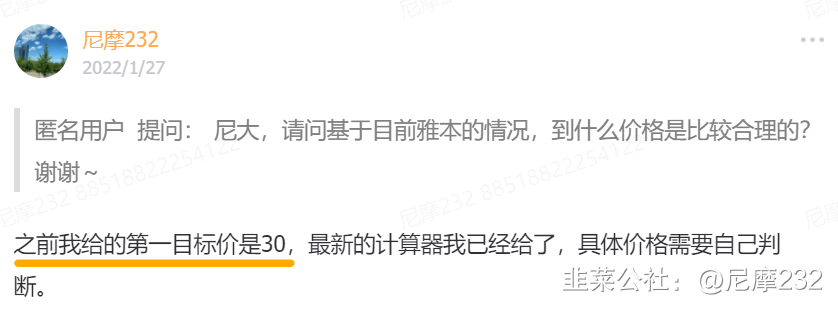

1、 周一强势上攻突破前期高点,股价最高达到30元,完成了我预计的第一目标价(配图2、3);

2、 周一盘后(2月21日)雅本发布了异常波动公告,这是继2月16日之后的10个交易日内第二次同向异常波动。如果股价在周二继续上涨将很快迎来第三次同向异常波动,则会触发创业板的停牌核查;

3、 为了避免触发停牌,接下来的三天雅本走出了调整走势,尤其是周四借俄乌战争情绪利空一次性调整到位,最高跌幅达到了16%以上,砸出了黄金坑;

4、 周五没有了停牌规则的困扰,加上外围香港和国内多个地区疫情继续发酵,情绪面利好特效药板块,因此周五雅本直接放量上攻,最高涨幅接近17%,收涨12.7%。

5、 由于雅本的业绩兑现时间还没有到,目前还是处于预期浪,还没有到业绩浪。既然是预期浪,如果没有新的更大更好的预期,那么后续的走势可能不会像前期一样短期暴涨4倍,长期仍然看好雅本的股价有上行空间,但是短期走势不要太过乐观;

6、 后续需要关注并重点跟踪的消息主要有:

A、 MPP授权仿制Paxlovid的进展,一旦官宣,将会引爆Paxlovid首仿药供应链,毕竟首仿药的市场空间有可能是原研药的4倍甚至更高,而雅本的6个潜在客户里面,极有可能既有CDMO客户也有首仿药客户;

B、 BA2或者其它可能会改变疫情发展局面的新冠病毒变种在全世界的传播情况;

C、 香港、中国内地的疫情情况;

D、 雅本PF项目和其它扩产项目的进展;

E、 雅本后续的订单增加情况;

一旦以上这些方面有利好雅本的信息出现,股价将有可能进一步上行。

三、 海辰药业

海辰是从1月25日开始研究和分析的。当时就看好海辰具备至少翻倍的潜力。最近海辰的走势大家也看到了,在辉瑞特效药板块龙一雅本因为种种原因股价进入调整的时候,海辰扛起了带领板块冲锋的大旗。2月21日-23日的短短三天,连续三个20CM涨停实现了72.8%的涨幅,从1月25日算起的话股价也在一个月内实现了翻倍。可谓风头一时无两,甚至都盖过了龙一雅本。那么到底雅本和海辰谁更优秀,后市海辰的股价还有没有上涨空间呢?我简单地概括一下我的观点:

1、 从海辰已经基本实锤的子公司镇江德瑞8-10吨/月的77-1(SM2)产能来看,这个级别的77-1(SM2)产能是能跟雅本现有20吨/月的卡龙酸酐对应的77-1潜在产能媲美的;

2、 目前77-1(SM2)已经在通过7个客户销售给印度等非法规市场(全球95个国家,覆盖53%人口,相当于首仿药市场),且没有专利限制;

3、 目前另一个子公司安庆汇辰正在进行50吨77-1和50吨PF的建设,相关流程已经在推进。如果项目备案里提到的进度能够顺利进行,预计在2022年竣工,那么2023年上半年应该能够逐步释放产能,也会对业绩产生积极影响。从规模上看,50吨PF和雅本是一致的,不过从项目备案的时间和进展情况来看,这个项目的进度是落后于雅本50吨PF/500吨卡龙酸酐/300吨氮杂双环的;

4、 有传言子公司镇江德瑞也在进行77-1的扩产,这还不在市场目前的预期内,还需要继续验证和跟踪。一旦实锤,将有可能推动股价继续上行;

5、 正在建设的PF产能将来的销售还是有可能会受到辉瑞专利权保护的影响存在一定变数(不过考虑到公司的产能规划和建设并不是儿戏,这方面公司一定会有相应的计划,要么在向MPP申请首仿药,要么计划卖给某些国家的强行仿制客户)。针对PF的分析同样也适用于雅本,不过雅本还存在另外一种比较小的可能性:未来直接成为辉瑞的CDMO合作伙伴,这个也需要持续跟踪,目前是无法确认的;

6、 海辰的公告里提到的77-1(SM2)的原料从国内采购,也就是说海辰和雅本有所不同,是没法从卡龙酸酐做到PF的,这也会影响供需格局和利润空间;

7、 公告里还提到77-1(SM2)的价格目前还在下行空间,行业调研得知这个情况属实,这也是短期的供需格局变化造成的。中期来看,一旦MPP审批完成,供需格局有可能再次发生逆转,从77-1到PF的价格有可能重新上涨;

8、 综合已有和在建产能,以及未来可能扩产的产能,以及目前的销售进展,海辰的龙二地位不可撼动,但是暂时还无法挑战雅本的地位。考虑到海辰的市值仍然只有82.8亿元,而雅本的市值已经278亿元,对标雅本的话还有较大的补涨空间,不过短期涨幅过大,不管是技术面还是规避停牌,股价的走势都会受影响;

总结:

1、 看好大盘至少走出中级反弹行情,这个阶段应该更为乐观而不是悲观,对于低位优质个股,要敢于出手;

2、 既有现有产能,也有建设中产能,辉瑞特效药板块里雅本龙一、海辰龙二的地位都很稳固;

3、 短期走势来看雅本位置较高,但是没有了停牌压力,而海辰位置较低,但是如果涨太多有停牌风险;

4、 中期来看,如果MPP获批或者BA2变种等消息催化,二者的股价都有可能进一步上涨;

5、 雅本的过山车走势告诉我们:要用强者心态操作强势牛股,在充分吃透基本面的前提下,好好把握手中的股票,不要因为短期的剧烈波动,丢失掉手中的筹码。因为一旦卖掉,你就很难再买回来,丢掉本该到手的利润。

- 1

- 2