【鸿博股份研究】

1、今年底超过1万P算力,会近期组织参观调研——中国最大单一物理空间机房。

2、搏搏云规划算力是30-50万P的算力。其中某客户需求比国内BAT加一起的总和还多。

3、四季度收入增速环比100倍的增长,未来三个季度同比100倍的增长。其中95%的算力是A+H。明年还是95%是NV的,还是可以正常拿。

4、卡近期涨价15-30%,但根据近期供需情况,最近又要对客户大幅涨价。

5、做轻资产的算力运行和定价,以及后续服务,每年收一个运营服务费,后续再持续分成。目前采购成本已经锁定。

6、布局AGI全站服务商时代,是大几何倍数的增长。根据不同模型,具体参数需要持续调优。提供云管端服务:数据服务,模型服务和加速服务。

7、打造一个全站的AGI生态平台,这个也是未来的护城河,目前百川科技、shenyan科技是一个客户,做到产品开箱即用。下个月做一个搏搏云的新产品的重磅发布。

8、在和AMD,海光的合作,国产算力加快,公司用5%算力(国产的)用来支持合作研发。AI创新的实验室:从9月开始只做算力实验室,未来24个月寻找可替代英伟达的方案。

9、没有交付的卡,需要先交押金,然后交预付款。目前聚焦在头部的大客户,目前只有公司能提供国内大集群的组建,256的集群。

【昀冢科技:潜望镜渗透加速,CMI爆发在即】

1、CMI到底是什么?

(1)Chip Molding Integration是利用冲压、CNC、注塑、SMT、封装、电测等技术,融合塑胶、金属、电子陶瓷等材料,将摄像头的支撑结构、电子电路、芯片等集成在一起的电子器件;

(2)该产品是为了简化闭环马达结构、提升产品良率缩小体积,2017年由H客户提出需求,TDK与昀冢共同开发完成,CMI一代产品搭载于Mate20/P20等旗舰机型中;

(3)Mate40/P40之后,H客户手机业务受较大影响,行业光学创新大幅降速;昀冢并未停止CMI研发,反而加大投入,分别在2019/2021/2023年以两年一代的速度,独立推出CMI二代、三代、四代产品;推广给小米、OV等客户。

2、CMI优势众多,特别适合光学防抖、AF、可变光圈、潜望镜等新技术

随着每一代产品的迭代,集成度提升,能完成功能更多,目前四代产品已能集成驱动IC,总结下来有如下优势:

(1)简化摄像头结构,进而减少体积,给主机厂更大设计灵活性,摄像头结构越复杂优势越明显;

(2)相比传统组装大幅节省工序,可以提高产品良率、降低组装产线Capex投资,节约制造成本;

(3)提高产品稳定性和可靠性

3、苹果、华为领衔潜望镜光学创新,百亿市场将迅速爆发

(1)光学行业创新经过三年沉寂终于在2023年迎来新亮点,苹果华为力推将使潜望镜在未来3-5年渗透率迅速提升;我们判断:高像素OIS主摄+超广角+OIS和AF潜望镜的组合将成为旗舰机标配;

(2)CMI特别适合复杂摄像头结构,考虑潜望镜使用四代产品,前摄AF、后摄主摄、后摄广角采用三代或四代产品,单机价值在20-30元之间,潜在市场规模有望达到百亿;

4、昀冢卡位优先,CMI业务爆发在即

(1)CMI为昀冢独有专利产品,先发优势强,壁垒高,盈利能力好,产品毛利率在40%-60%之间;

(2)目前H客户、小米、OPPO、ViVo均已开始批量供货,这些客户单机价值将随潜望镜、光学防抖等技术普及迅速提升;同时韩系大客户导入顺利,将于2024年迎来收获期;

(3)考虑公司目前产品结构和行业情况,CMI业务从4Q23开始迅速爆发,昀冢是消费电子弹性最大的公司之一。

苹果华为引领光学创新,昀冢CMI业务充分受益,百亿市场今年只做了2亿,后续空间巨大。我们判断4Q23公司拐点明确,现价继续重点推荐。

【银邦股份调研总结】

1.小米的纯钛中框由银邦股份独供,出货给比亚迪电子,由比亚迪电子组装。

2.苹果也找过公司做中框,最后没有选公司的原因是钛金属出口有一定的管制,钛属于军工金属(以前钛合金存在贱卖出口的问题)。

3.钛金属门槛高,未来三五年国内企业应该没啥竞争。

4.雷军发布会表示目前小米14PRO成本增加上千块,目前少量的情况下确实挺贵,但是量大了以后成本肯定能降低。

5.参股公司飞而康钛金属主要面向航空航天领域,代表性的有国产大飞机C919。

6.公司目前主营还是铝散热为主,行业里基本已经出清,三季度出现了明显反转。

总结:钛合金消费电子领域属于0-1赛道,假设明年中高端手机有1亿部用上钛合金,潜在市场空间千亿。良好的竞争格局之下,假设每个手机赚30块,就有30亿利润空间,就算减半,也有15亿人民币。所以银邦股份可以看300亿市值,接近4倍空间。

风险提示,钛合金手机销量不及预期。

重视星环科技!向量数据库最核心标的,openAI开发者大会核心收益,基本面趋于好转【天风计算机】

1、OpenAI即将推出更便宜的API,其原理是增加了缓存,我们预计增加了向量数据库作为缓存,减少对大模型的调用,向量数据库在整个大模型应用的地位持续上升

2、星环科技作为国内最核心的向量数据库标的,在向量存储引擎上积淀已久,新推出的Hippo向量数据库性能较强,目前已有客户落地,年内预计有更多金融机构采购,全年订单有望千万。

3、前三季度收入保持稳步增长,四季度有望持续,整体订单也在近期边际好转,公司由于解禁影响市值超跌,目前公司在股东解禁上也做了十足的安排,我们预计向量数据库明年订单收入爆发,结合以往业务订单恢复40%➕增长,估值第一阶段看到百亿。

【华福计算机】继续重点首推四川长虹

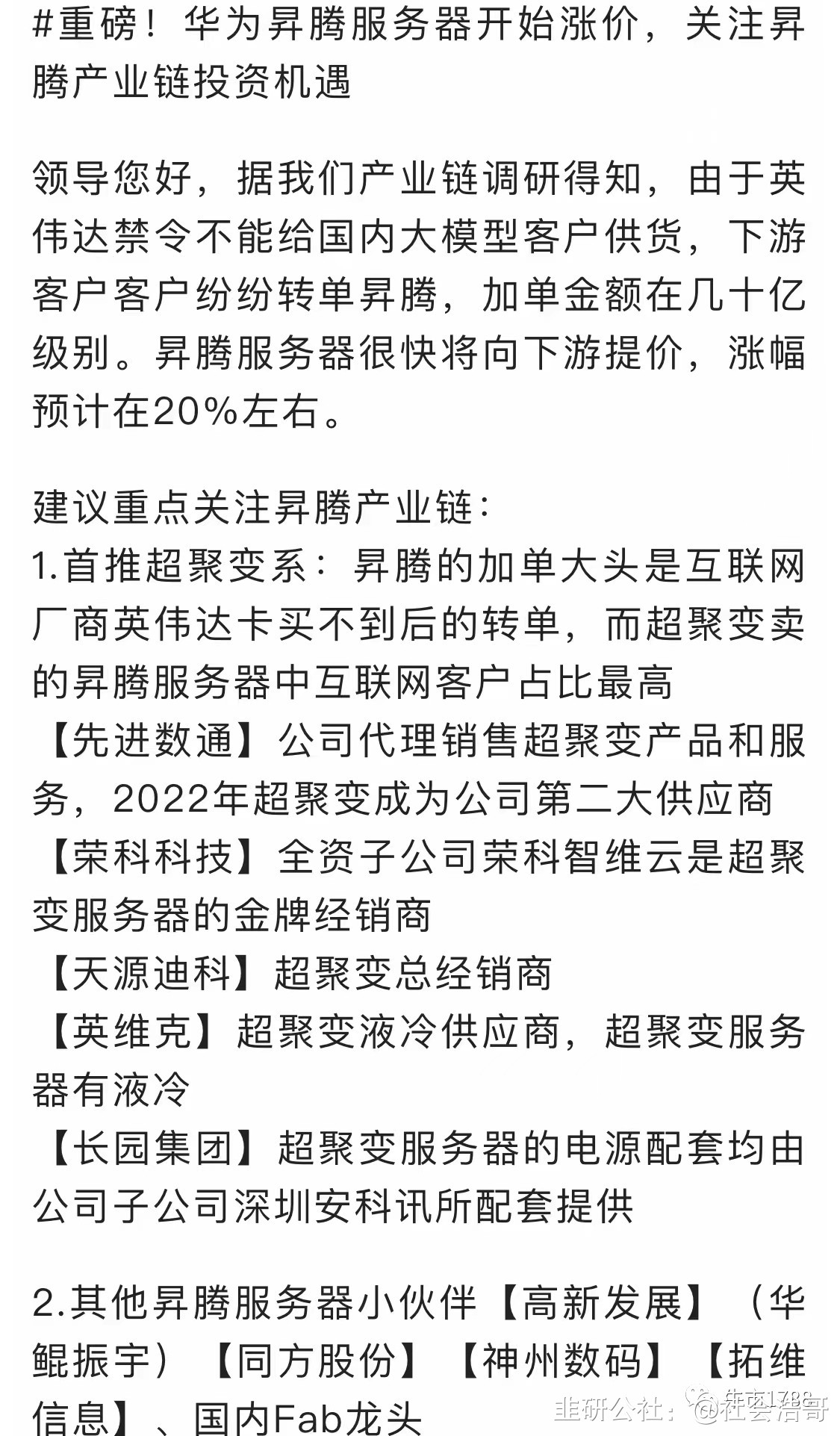

#涨价涨价涨价!!

#昇腾系涨15%

昇腾系全年目标上调40%,首推昇腾服务器占比最大的长虹,预计额外新增2亿利润,pe仅18x,看70%空间!

另也可以关注服务器小伙伴:神码、拓维等

宁德科达利天奈天赐❗【天风电新】锂电更新:看好中美缓和打开利润&估值弹性-1106

锂电板块基本面在见底在即,但重要的是【市场预期先见底】(价格战,盈利下滑都蕴含在股价中,典型悲观市场预期宁德明年业绩下滑)。

往后看,我们认为:

#国内去库结束,需求端增速匹配,供给端加速出清,龙头有望凸显。需求不再受库存扰动,锂电中游和下游增速匹配,有望达30%(电车20%多,储能50%多)。供给端价格战猛烈,一二线拉开成本曲线的逐步好转。

#中美缓和有望贡献利润&估值弹性。

利润弹性:锂电产业链普遍海外盈利明显高于国内(三季报超预期品种多为海外占比高可见一斑),中美缓和趋势下,龙头公司出海进程有望加速。

估值弹性:虽然国内电车渗透率较高,但全球视角下仍较低,中美缓和打开渗透率空间,打开估值天花板。

重点看好(括号里为24年业绩&估值)

1)走量逻辑:有成本曲线陡峭有明显盈利差的电池-【宁德】(500E,16X)、结构件-【科达利】(14E,18X)。

2)盈利弹性品种:产品结构改善+新产品、新市场放量的【天奈】(4.5E,22X),单吨盈利Q3从3k提升至4k,明后年有望提升至5-6k(三代上量+单壁管);有价格弹性的电解液【天赐】(22E,24X),22E利润按照电解液出货53万吨,吨净利3k

【捷成股份】:发力微短剧,AI短视频打开想象空间

1、影视版权绝对龙头,手握AI视频时代稀缺的数据要素资源。发力微短剧,《是!老板》表现亮眼,腾讯短剧榜top5、全网top9。

2、与华为大模型合作ai短视频系统,实现文生短视频,客户试用迭代中,即将出demo。未来更大的想象空间来自“版权内容/素材+AI短视频工具+音视频解决方案”的SAAS模式。已有互联网、广电、部队、高校等客户将带来增量价值并向C端触达。

3、子公司世优科技,接入GPT,国内AI数字人翘楚,已服务央视、移动、华为、阿里等近千家客户,累计打造近千个数字人(包括杭州亚运会数字人火炬手)。23年2亿+收入,5000万利润。

4、催化:OpenAI开发者大会;《完蛋》带动微短剧及游戏持续升温;华为AI短视频demo;老板股权问题将解决。

5、23年业绩6.5-7亿,24年9左右,24年PE15X,估值与位置低,向上弹性大。

【国盛机械】绿的谐波大涨

经历前一阵“技术替代”的风波,市场对谐波减速器的重要性认知逐步回归,定点前主升浪开启!谐波减速器仍是机器人用量最大、价值量最高、壁垒相对较高的环节。龙头公司与下游头部客户直接对接,地位稳固,供应商定点临近,建议加大重视更有确定性的标的!【国盛机器人】前瞻、专业、坚定!

消费电子电话会议纪要(卖方研究员)

1、 十一以来,由于HW提前发布新机,导致小米也提前发布新机。带动整个安卓系手机销售回暖。剔除发布时间造成的扰动,10月安卓手机销售同比有15%增长。当前全产业链持续拉货,预计会持续到春节之前。

2、 对比19年5G的手机创新周期,当时是强预期,强现实。当前是弱预期弱现实。与市场交流下来,大家对24年手机预期不高,整个消费电子行情是10月最后一周,部分头部公司三季报超预期之后才带动起来。之前大家只是炒主题小票。

3、 推荐主线一个是光学创新,韦尔股份,舜宇光学,一个是元器件,顺络电子,三环集团,风华高科,生益科技,再一个是IC设计,卓胜微,唯捷创芯等。小票包括折叠屏,钛合金等,大家自由发挥。

4、 AI PC,AI 手机,MR等,明确的爆款应用还看不到,但市场关注度很高,作为24年的期权。推荐华勤技术,春秋电子,立讯等。

【CT电新】产业链产能建设普遍推迟,锂电底部推荐!

🍁电池:头部公司向下游持续让利,但单位盈利维持了稳定,全球市占率有望继续提升。宁德时代对应23、24年估值20、17倍,性价比极高。

🍁隔膜:新进入者投产不及预期,草根调研看二线新进入隔膜厂投产进度2024年将继续低于预期,市场对于隔膜行业格局恶化已经过度反应,隔膜头部公司底部确立。恩捷预计Q3单位盈利到达底部5毛,通过降价提升份额及在线涂覆。星源材质q3单位盈利恢复到3毛以上,随着湿法放量单位盈利稳步提升,且湿法主要为海外客户,价格稳定。

🍁正极:头部企业产能建设放缓,吨利润稳住!铁锂含磷酸铁加工费下半年降幅1000-2000元左右,目前约2万元,产业链下游暂无进一步调价动作。如裕能降本走量企业有望获得3000元+净利,德方预计转正+锰铁锂放量或改写行业格局。

🍁负极:国内产能建设或取消或推迟,头部企业主要产能扩产布局接近尾声。盈利方面,库存扰动基本结束,中科三季度转盈利,超充负极略超预期,璞泰来尚太大部分高价库存Q3消耗完,盈利Q3见底,Q4预期回升。

🍁电解液:产能扩张步调放缓,天赐Q3年底11万吨投产后,不再扩产。6f进入9月以来,头部单吨净利DFD约1万,TJGF约5000-6000,二线企业亏损,头部公司远期规划延后;tccl成本优势明显电解液预计明年有望进入出清

🍁结构件:竞争格局最好,头部集中度高,过去两年新进入企业均低于预期,竞争壁垒远高于市场预期。龙头企业全球化布局,且海外预计明年开始盈利;

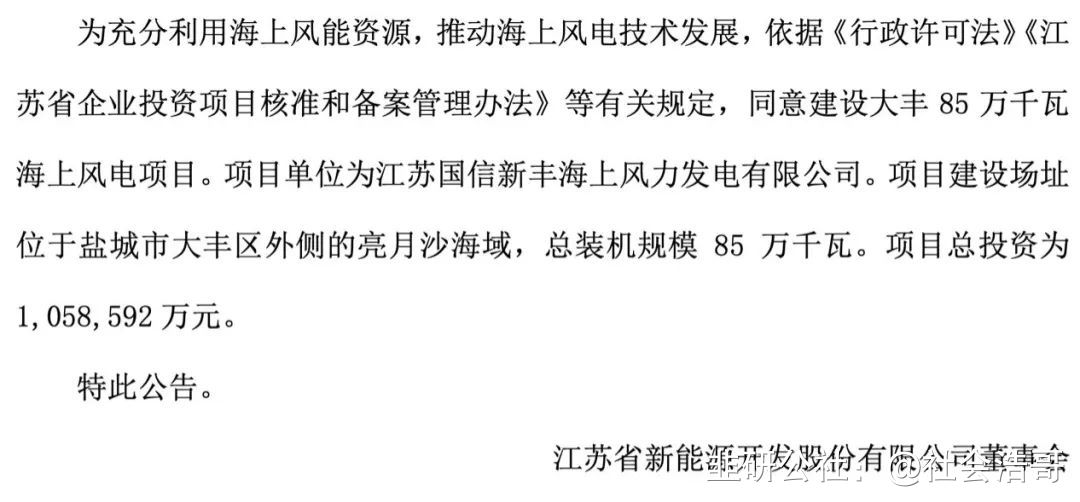

江苏850MW海上风电项目核准了

算力

周一舆情热度:

①短剧-短剧平台成为流量新入口,河马剧场登顶国内IOS娱乐榜首,Reelshort在欧美畅销榜排名一路攀升/INTINY与HippoJoy河马游戏宣布,续作《完蛋2!我被帅哥包围了》 正在筹备中,目标为女性向的空白市场(天威视讯、中文在线、紫天科技、省广集团、果麦文化等);

②3D打印-天风证券:随着成本的降低与表面精度的提高,钛合金3D打印在消费电子市场的渗透率有望进一步提升,市场空间广阔(银邦股份、森远股份、金太阳、大富科技、宇环数控等);

③券商-证监会:支持头部证券公司通过并购重组等方式做优做强 打造一流的投资银行(方正证券、国联证券、锦龙股份、信达证券、太平洋等);

④支原体肺炎-近期,肺炎支原体感染的阴霾并未消散,很多儿童青少年甚至成人都纷纷中招,多重举措迎战肺炎支原体感染就诊高峰(维康药业、普利制药、特一药业、华北制药、众生药业等);

⑤算力-集微网消息,据知情人士透露及媒体消息,从2023年11月17日起,英伟达GeForce RTX 4090显卡将不再向中国大陆出口(恒润股份、中贝通信、四川长虹、高新发展、寒武纪等);

⑥消费电子-长江电子:随着头部PC厂商、存储厂商、代工厂商释放新品发布、价格上涨、订单回暖等乐观指引,消费电子复苏逻辑再度来袭(维信诺、东睦股份、闻泰科技、欧菲光、光弘科技等);

⑦华为智界-华为智选和奇瑞首款轿车智界S7将于11月9日开启预售,成为首款搭载鸿蒙智能座舱的汽车,鸿蒙智行联盟也于当日成立(瑞鹄模具、鹏翎股份、万安科技、天龙股份、铭科精技等);

- 那个消费电子的688,之前想搞的,文化水平不够,拼音就是打不出来,只能当没看见50打赏回复投诉于2023-11-07 07:30:03更新查看5条回复

- 1