一 公司转型新能源汽车--电子水泵和热管理系统

1.1 公司转型做新能源汽车(电子水泵 热管理系统)

市场空间:

需要的个数1675w*5个= 6700w。

1.1.1 业务(电子水泵,热管理系统)开始放量,后续提升空间很大。电子水泵国内单品冠军。

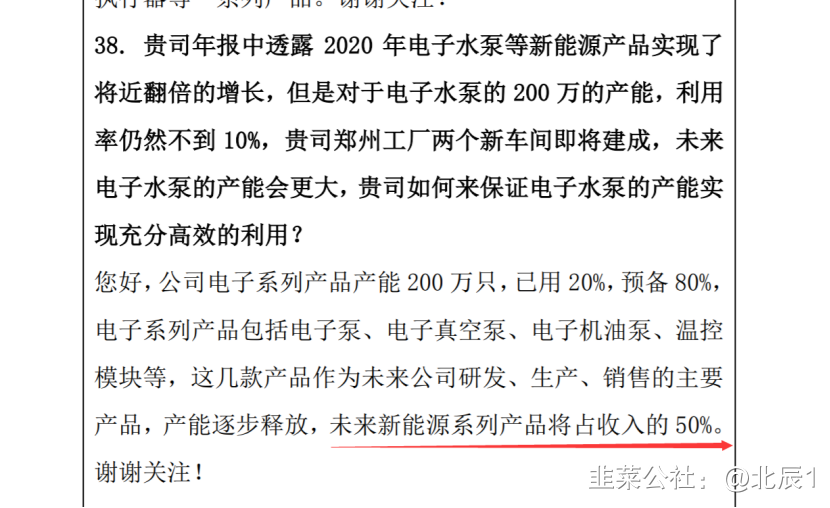

业务成长空间巨大: 公司2020年新能源汽车收入占比1.19%,未来公司新能源收入占比50%。

电子水泵目前产能放量: 11月相比10月翻倍。

产量 | 10月 | 11月 |

电子水泵 | 3万 | 6万 |

1.1.2 与国内主流新能源汽车都有供货。

与特斯拉洽谈中,保密。华为合作中,保密。

公司不断收到国内新能源巨头的订单,技术被认可,后续订单有保证。

1.1.3 公司积极扩建厂房,产能有保证

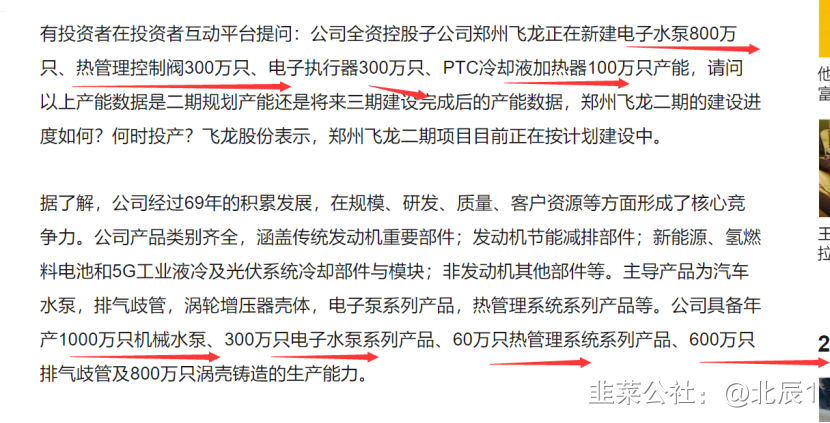

电子 水泵 | 热管理 控制阀 | 电子 执行器 | ptc冷却 加热器 | 机械 水泵 | 热管 理系统 | 排气 歧管 | 窝壳 | |

现有产能(万) | 300 |

|

|

| 1000 | 60 | 800 | 800 |

新增产能(万) (郑州) | 800 | 300 | 300 | 300 |

|

|

|

|

总共(万) | 1100 |

|

|

|

| 60 |

|

其中电子水泵,与原有热管理产能

如果按照400块电子水泵计算,营收就是1100W*400 = 44亿。

热管理系统,就算不加上新建的产能,2000一套。营收就有2000*60w=12亿

2020年公司总营收才27亿。 如果这些产能继续放量直满产,新能源的业务就有44+12=56亿营收。 公司存在低估可能。

同时公司还在同特斯拉对接中,有预期差。

二 几大有预期的利好,可以增厚公司利润(迪生力中提到)

2.1 原材料成本回落(期货暴跌)

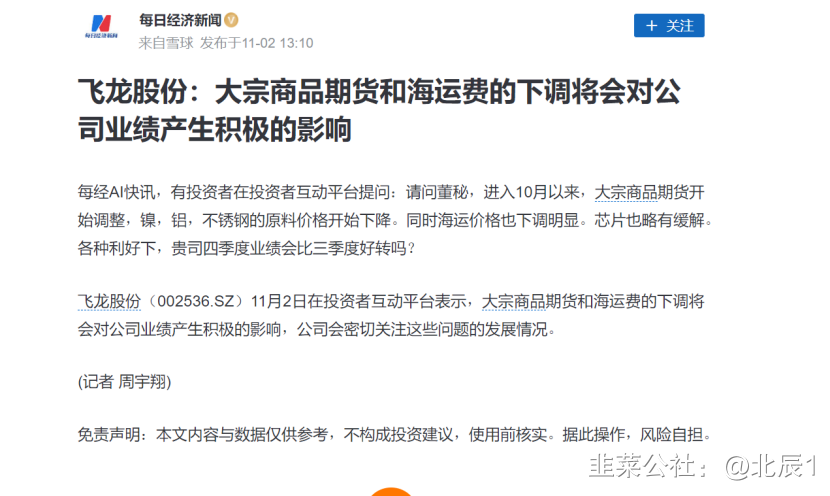

2.2 芯片荒缓解,利好汽车销量提升

2.3 降关税预期

2.4 航运成本下降,运费成本下降。

五 总结

1.公司全力转型做新能源汽车(电子水泵 热管理系统)

2020~2025 年全球新能源汽车销量的年均复合增速分别为 38.9% 。

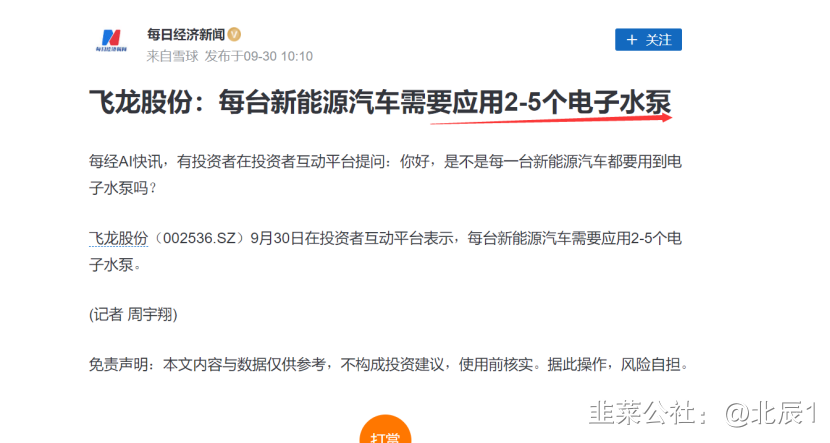

而每台新能源汽车需要应用2-5个电子水泵,市场空间广阔。

而公司是电子水泵国内单品冠军。

业务成长空间巨大: 公司2020年新能源汽车收入占比1.19%,未来公司新能源收入占比50%。

电子水泵目前产能放量:11月(6万个)相比10月(3万个)翻倍。

业务方面:公司与特斯拉洽谈中,保密。华为合作中,保密。 公司不断收到国内新能源巨头的订单,技术被认可,后续订单有保证。

下半年新增新能源订单14亿。

同时公司积极扩建厂房,产能有保证。

估值方面:2020年公司总营收才27亿。 如果产能继续放量直满产,新能源的业务就有44+12=56亿营收。 公司存在低估可能。 特斯拉合作验证中,极大预期差。

2. 几大有预期的利好,可以增厚公司利润

2.1 原材料成本回落(期货暴跌)

2.2 芯片荒缓解,利好汽车销量提升

2.3 降关税预期

2.4 航运成本下降,运费成本下降。

3. 宁德时代将参与哪吒汽车D2轮融资(飞龙是哪吒汽车相关项目电子水泵的定点供应商) (今晚利好消息)

4.参股芯片公司计划上市

- 谢谢分享 但我想提出一点网上看到的飞龙电子单价207元不是40020打赏回复投诉于2021-11-09 21:09:34更新查看2条回复

- 今晚利好消息,岂不是早就写好了,涨停在发出来,封单来了10打赏回复投诉于2021-11-09 15:08:15更新查看1条回复

- 1

- 2

- 3