仁度生物688193--RNA分子诊断产品(SAT)

1. 募资及估值分析

发行股数1000万股,发行后总股本4000万股,发行价72.65元,募集资金7.265亿元,扣费后没有超募,可能还要缩水;对应发行后总市值29.06亿。

(1)上市前估值

2019年8月,公司刚刚扭亏,估值15.7亿;现在上市发行总市值才29.06亿,21年净利6462万元,PE44;近三年不到一倍,估值“升值”速度并不快,流通盘也不大,看起来比较合理合理。

但是结合最近的市场情绪看:1.传统的腾远钴业发行价过高,新股估值没有体现溢价(从上市第一天的换手看,有资金青睐);2.创新的格灵深瞳直接破发。分子诊断在疫情的催化下,业绩“异常”放大、PE都比较低。行业横向对比仁度生物并不便宜,即使不破发也不是肉签。

(2)体外诊断的技术路线问题

SAT号称比PCR灵敏度高、检测时间快等优势,市场主流仍是PCR,疫情期间,SAT也没有体现出特殊价值。

灵敏度高对于诊断治疗的作用到底有多大,公司招股书举例说了可以用来判断是否停药或减量用药等。

价格因素?

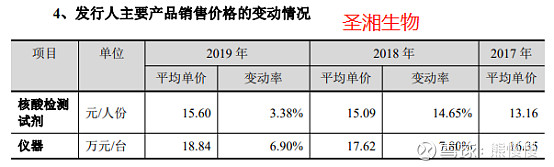

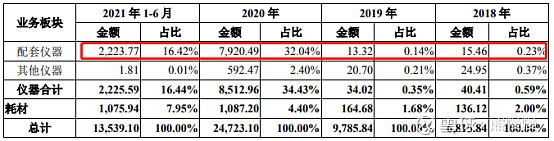

仁度生物2021、2020、2019年生殖道系列试剂均价分别是37.58元、39.27元、38.65元;并不比硕世生物的HPV诊断试剂价格高

仁度生物2021、2020、2019年呼吸道系列试剂均价分别是27.45元、37.9元、43.38元;价格显著高于硕世生物和圣湘生物(16元左右):

体外诊断普遍80%左右的毛利,在集采压缩了药品价格后,检查费高企的呼声不断,诊断试剂这一块,有很大的空间!板块回避!公司本身体量小,疫情收益也很小,募投项目周期超长(5年),21年增收不增利,22年一季度业绩下滑。关注价值不高

2.主要业务

发行人自成立以来,积极致力于“健康中国”国家战略,是国内最早一批专注于 RNA 恒温扩增技术和产品的生命科学企业之一,致力于开发临床需求尚未满足的创新诊断技术和产品。发行人拥有 RNA 实时荧光恒温扩增(SAT)专利技术平台,SAT 技术以 RNA 为检测靶标,发行人在国内最早推出生殖道(沙眼衣原体、淋病奈瑟菌、解脲脲原体、生殖支原体)、呼吸道(结核分枝杆菌、肺炎支原体)和乙肝检测领域以 RNA 为检测靶标的核酸检测试剂产品。

公司主营业务为研发、生产和销售以该技术平台为基础的分子诊断试剂和设备一体化产品,专注于为生殖、呼吸、消化、血液、食品、环境安全等领域病原体的精准诊断、有效防控和个性化诊疗提供解决方案。发行人聚焦于 RNA 分子诊断领域。由于 RNA 仅存在于存活的病原体中,可以区分活菌死菌,并且 RNA 拷贝数高,因此相较于 DNA 分子诊断,RNA 分 子诊断具有更高的特异性和灵敏度,出现假阳性的概率更低,临床符合性更好。发行人的 SAT 专利技术已通过“核酸恒温同步放大检测方法及其应用”专 利(专利号:2008101114790)予以了保护。以发行人专利技术为基础的学术论 文超过 160 篇,包括 BMC Infectious Diseases、Journal of viral hepatitis、Journal of Virological Methods、中华传染病杂志、中华检验医学杂志、中华男科学杂志等核心期刊,为多领域的临床研究、学术探索做出了突出贡献。截至本招股说明书签署日,发行人及其子公司共拥有专利 46 项,其中发明 专利 26 项,实用新型专利 20 项。

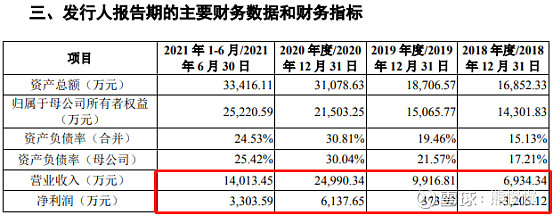

截至2021年12月31日,公司资产总额为37,860.80万元,较上年末增长21.82%;公司负债总额为9,086.06万元,较上年末降低5.11%;公司归属于母公司所有者权益为28,774.74万元,较上年末增长33.82%。2021年度,公司营业收入为 29,230.62万元,较上年同期增长16.97%;公司归属于母公司股东的净利润为 6,461.89万元,较上年同期增长 5.28%;公司扣除非经常性损益后归属于母公司股东的净利润为5,737.04万元,较上年同期增长7.67%。

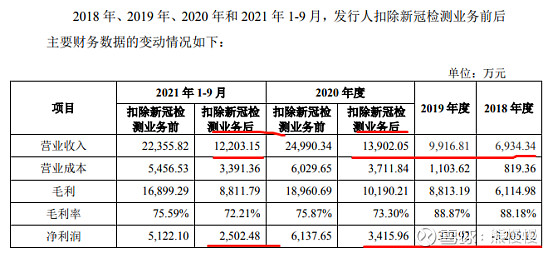

2022 年第一季度公司预计实现营业收入约 7,200 万元至 7,800 万元,同比下降约 10.16%至 17.08%;预计实现归属于母公司股东的净利润约 1,250 万元至 1,550 万元,同比下降约 20.26%至 35.69%;预计实现扣除非经常性损益后归属于母公 司股东的净利润约 1,150 万元至 1,500 万元,同比下降约 22.13%至 40.30%。

公司预计 2022 年第一季度业绩同比下降的主要原因系:①2021 年第一季度受局部地区新冠疫情反复和“回乡检测”等因素影响,公司新冠业务收入较高,预计2022 年第一季度新冠业务收入下降幅度较大;即使公司生殖道系列等产品 收入仍将保持增长,但整体收入仍将有所下滑;②公司新冠检测试剂的销售单价 呈下降趋势,对应的产品毛利率也有所下滑,但期间费用保持稳定,故而预计 2022 年第一季度公司净利润的下滑幅度大于营业收入的下滑幅度。

3.在研项目

目前公司在研的 12 个项目,根据体外诊断产品最终成功上市前需要在国家 药监局经历的审批流程分类,公司已有 2 个项目属于注册技术审评阶段,3 个项 目处于临床评价阶段,另有 7 个最新项目处于产品研制阶段。公司研发项目管线 布局合理,未来将不断有新产品进入研发-申请-获批-上市-再研发的研发管线,呈现良好的研发管线控制实力。具体情况如下:

投资有风险 入市需谨慎