内容整理自Alpha派,完整版观点可私信我们!

以下是热度top5行业文字内容

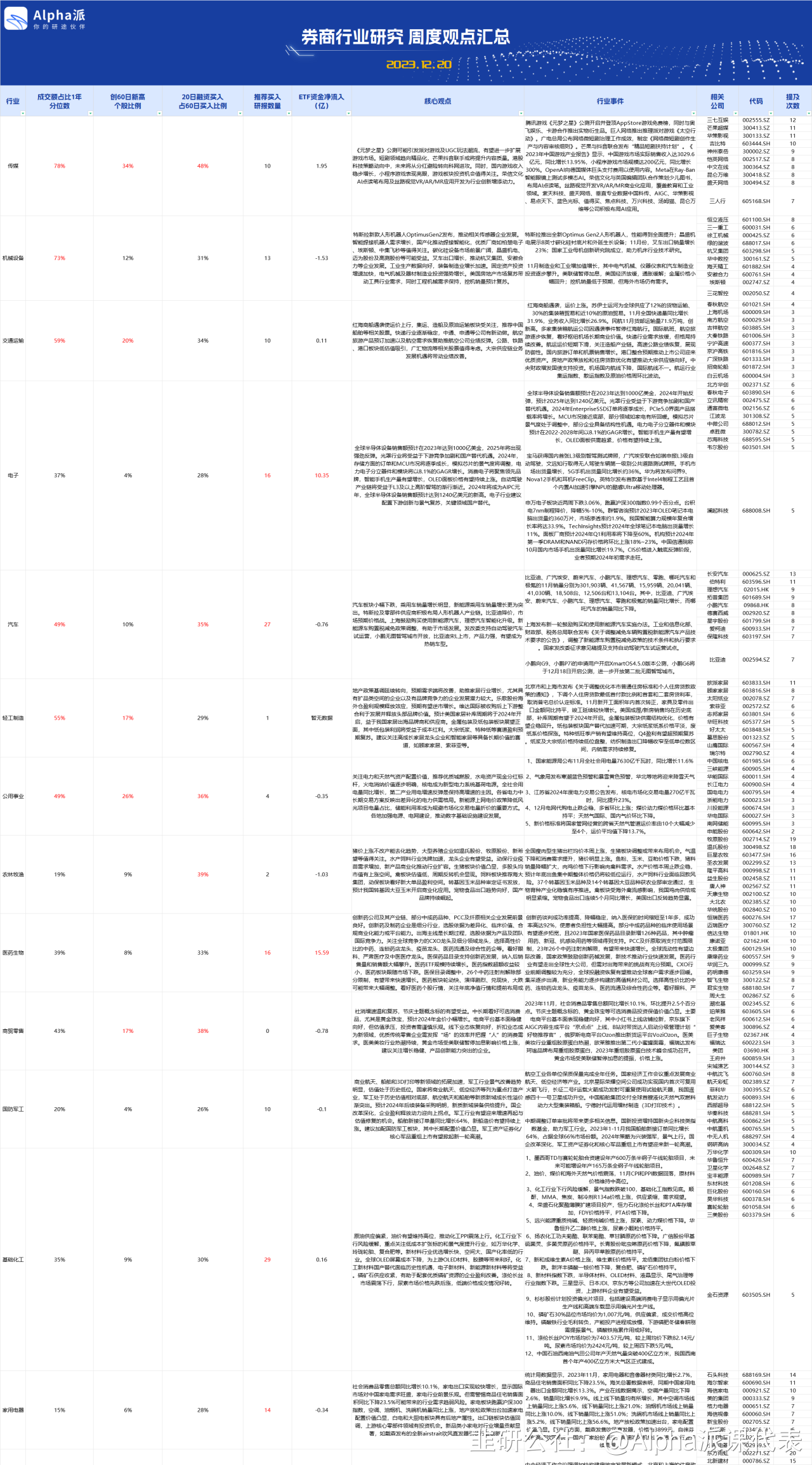

01

传媒

/ Alpha派 券商行研汇

行业事件

腾讯游戏《元梦之星》公测开启并登顶AppStore游戏免费榜,同时与奥飞娱乐、卡游合作推出实物衍生品。巨人网络推出推理派对游戏《太空行动》。广电总局公布网络微短剧治理工作成效,制定《网络微短剧创作生产与内容审核细则》。芒果与抖音联合发布“精品短剧扶持计划”。《2023年中国游戏产业报告》显示,中国游戏市场实际销售收入达3029.6亿元,同比增长13.95%,小程序游戏市场规模达200亿元,同比增长300%。OpenAI向德国媒体巨头支付费用以使用内容。Meta在Ray-Ban智能眼镜上测试多模态AI。荣信文化与英国编辑团队合作策划少儿图书,布局AI点读笔。丝路视觉开发VR/AR/MR商业化应用,覆盖教育和工业领域。紫天科技、盛天网络、垂直专业数据中国科传、AIGC、华策影视、易点天下、蓝色光标、值得买、焦点科技、万兴科技、汤姆猫、昆仑万维等公司积极布局AI应用。

核心观点

02

机械设备

/ Alpha派 券商行研汇

行业事件

特斯拉推出全新Optimus Gen2人形机器人,性能得到全面提升;晶盛机电展示8英寸碳化硅衬底片和外延生长设备;11月份,叉车出口销量增长23%;国家工业母机创新研究院成立,助力机床行业技术研究。

11月制造业和工业增加值增长,其中电气机械、仪器仪表和汽车制造业投资逐步攀升。美联储暂停加息,美国经济放缓,通胀缓解;金属价格小幅回升;挖机销量低于预期,但海外市场仍有需求。

核心观点

03

交通运输

/ Alpha派 券商行研汇

行业事件

红海商船遇袭,运价上涨。苏伊士运河为全球供应了12%的货物运输、30%的集装箱贸易和近10%的原油贸易。11月全国快递量同比增长31.9%,业务收入同比增长26.9%。民航11月货邮运输量71.9万吨,创新高。多家集装箱航运公司因遇袭事件暂停红海航行。国际航班、航空旅游逐步恢复,看好枢纽机场长期商业价值。快递行业需求放缓,但格局持续改善。航运运价短期下滑,关注造船产业链。高速公路业绩恢复,展现防御性。国内旅游订单和机票销售增长。港口整合预期推动上市公司迎来优质资产。房地产政策放松和住房贷款优化有望推动大宗供应链向好。中央财政增发国债支持投资。机场国内航线下降,国际航线不一。航运行业集运指数、散运指数及原油价格周环比波动。

核心观点

04

电子

/ Alpha派 券商行研汇

行业事件

全球半导体设备销售额预计在2023年达到1000亿美金,2024年开始反弹,预计2025年达到1240亿美元。光罩行业受益于下游竞争加剧和国产替代机遇。2024年EnterpriseSSD订单将逐季成长,PCIe5.0界面产品搭载率将增长。MCU市况接近底部,部分领域如家电有所回暖。模拟芯片景气度处于调整中,部分企业具备结构性机遇。电力电子分立器件和模块预计在2022-2028年间以8.1%的GAGR增长。智能手机生产量有望增长,OLED面板供需趋紧,价格有望持续上涨。

宝马获得国内首张L3级别智驾测试牌照,广汽埃安联合如祺申报L3级自动驾驶,文远知行取得无人驾驶车辆第一级别公共道路测试牌照。手机市场出货量增长,5G手机出货量同比增长约36%。华为将发布问界9、Nova12手机和耳机FreeClip。英特尔发布首款基于Intel4制程工艺且首个内置AI加速引擎NPU的酷睿Ultra移动处理器。

申万电子板块近两周下跌3.06%,跑赢沪深300指数0.99个百分点。台积电7nm制程降价,降幅5%-10%。群智咨询预计2023年OLED笔记本电脑出货量约360万片,市场渗透率约1.9%。我国智能算力规模年复合增长率将达33.9%。TechInsights预计2024年全球笔记本电脑出货量增长11%。面板厂商预计2024年Q1利用率将下降至60%。机构预计2024年第一季DRAM和NAND闪存价格将环比上涨18%~23%。中国信通院称10月国内市场手机出货量同比增长19.7%。CIS价格进入触底反弹阶段,业者预期2024年初需求走旺。

核心观点

05

汽车

/ Alpha派 券商行研汇

行业事件

比亚迪、广汽埃安、蔚来汽车、小鹏汽车、理想汽车、零跑、哪吒汽车和极氪的11月销量分别为301,903辆、41,567辆、15,959辆、20,041辆、41,030辆、18,508台、12,506台和13,104台。其中,比亚迪、广汽埃安、蔚来汽车、小鹏汽车、理想汽车、零跑和极氪的销量同比增长,而哪吒汽车的销量同比下降。

上海发布新一轮鼓励购买和使用新能源汽车实施办法。工业和信息化部、财政部、税务总局联合发布《关于调整减免车辆购置税新能源汽车产品技术要求的公告》,调整了新能源车购置税减免政策的技术条件和执行要求。国家发改委征求意见稿提及支持自动驾驶汽车试运营试点。

小鹏向G9、小鹏P7i的申请用户开启XmartOS4.5.0版本公测,小鹏G6将于12月18日开启公测,进一步开放第二批无图智驾城市。

核心观点

需要完整版请私信我们!