近日,有媒体在上海浦东临港的特斯拉超级工厂看到,这里生产的特斯拉Model Y后底板总成系统,已经成功采用一体化压铸技术实现快速铸型。

另外,成本也有非常明显的优势,得益于优化的结构设计以及材料回收利用成果,车的后底板总成系统采用一体压铸方式后,制造成本降低了40%。

以前受制于技术的限制,一体化压铸几乎不可能,随着特斯拉和华为问界M9以及智界S7等汽车厂商开始大规模应用一体化压铸技术提高汽车安全性并且降低制造成本,一体化压铸会越来越受到重视!

华为Mate60同款玄武架构 问界M9车身坚如磐石的秘密都在这了

“玄武”是华为旗舰手机Mate60的架构名称。借助玄武钢化技术,Mate60的昆仑玻璃具备坚不可摧的特性,为用户提供极其可靠和抗摔的使用体验。此次问界M9与Mate60采用了相同的玄武架构,可见在车身结构方面,问界M9也将以旗舰品质展现出卓越的主动安全性能。

作为一款鸿蒙智行旗下的旗舰SUV,在华为深度赋能下,问界M9不仅仅在科技、智能化层面拥有着遥遥领先的体验,更是在主被动安全性方面实现了全方位碾压同级,甚至拥有着向百万级或更高级别挑战的底气。

具体来看,问界M9采用领先业界的全新D级豪华SUV平台,车身铝合体积占比高达80%,车身轻量化系数达到了惊人的2.02。并且,问界M9全车共12处采用2000MPa核潜艇级热成型钢,通过国内领先的压铸设备压制,实现全球最大的一体压铸后车体,为用户带来堡垒般安全守护。另外,得益于问界M9的新能源架构设计,其在门槛梁处高达11个防护腔体,能更好地吸收侧面碰撞能量,全面提升乘员及电池安全。

以目前来看,问界M9通过玄武车身与华为最强智驾系统的完美搭配,将真正做到不怕撞更不会撞,甚至称其是史上最安全的车。值得一提的是,问界M9将于12月26日正式上市,随着上市期的临近,这款车更多的黑科技和关于车辆的其他消息正在逐步释放,其热度也在不断攀升。如果你想购买一辆全尺寸豪华SUV,不妨等一等问界M9,毕竟这款车极有可能会成为一款彻底颠覆新能源车的划时代产品。

证券之星消息,根据企查查数据显示常青股份(603768)新获得一项发明专利授权,专利名为“一种基于汽车加工的钢材切割面打磨设备”,专利申请号为CN202111584453.X,授权日为2023年12月22日。

常青股份的一体化压铸相关专利贮备还是非常扎实。

江淮和奇瑞是常青股份的第一二大客户,机构调研和董秘互动得知,常青股份供应华为智界S7的冲压焊接件订单充足。

公司主营业务为车身和底盘冲压焊接件,可为商用车、乘用车供货;其中车身件营收占比68%,为公司业绩主要驱动力。2022 年以来公司归母净利润开启快速增长,2022 年同比+62.71%,2023H1 同比+127.04%至0.90 亿元,接近2022 年全年水平。

2019-2022 年公司的奇瑞销售占比由13.95%增至16.94%,且盈利能力高于平均水平。2023 年奇瑞出口表现亮眼且与华为合作新车问界和智界高光上市,有望成为公司未来重要引擎。此外,常青股份也是比亚迪和大众长安等的主力冲压件供应商,它们今年的销量不断攀升,也将为公司带来重要增量。根据调研分析,常青股份四季度的业绩很可能迎来大增长,具有很大预期差

汽车轻量化大势所趋,常青股份布局一体化压铸拥抱行业趋势

常青股份: 轻量化为汽车节能减排重要路径,且可降低动力系统载荷、提高汽车动力性能、降低刹车距离、提高驾驶稳定性,是汽车行业发展重要趋势。铝合金为汽车轻量化重要材料,压铸则为车用铝合金部件重要加工工艺,特斯拉2020年提出一体化压铸概念,打破了传统的汽车制造工艺模式,大幅降低零部件数量,可同时实现更高的生产效率和更低的生产成本,成为助力汽车轻量化的重要工艺路径。公司跟随汽车轻量化发展趋势,积极布局一体化压铸市场,拟募资6.3亿元,建设16万件新能源车底盘压铸件及4万件新能源车电池壳体产能,募投项目满产后预计将贡献7亿元年营收。通过布局一体化压铸,公司核心竞争力及市场地位有望得到进一步巩固,为公司中长期发展奠定基础。

投资要点:

目标价24.64元,首次覆盖给予增持评级。https://www.hibor.com.cn(慧博投研资讯)预计公司2023/2024/2025年的EPS为0.88/1.14/1.49元,目标价24.64元,对应2023年约28倍PE,首次覆盖给予增持评级。

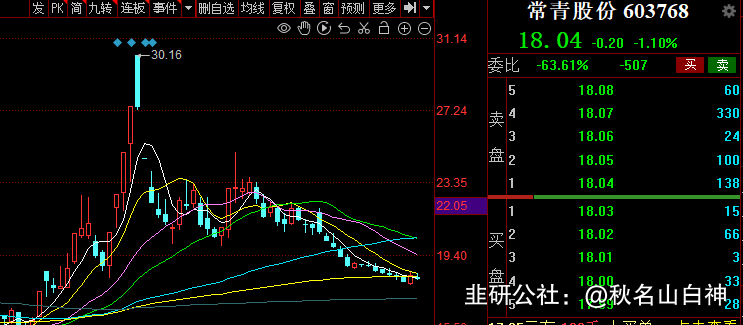

现在市场已经非常弱了,做题材的潜伏,一定要提前一两天,这样会更从容的面对,上一次市场炒作智界S7和一体化压铸常青股份股性非常好,最高高度接近5连板,而且市值36亿,几大股东持股接近70%实际流通市值10亿左右,非常袖珍,股价现在回调到18元附近止跌,机构给的保守目标价是近期24.64元,最少还有40%的上升空间,而且临近年报发布日期了,常青股份的业绩也是最近两年的业绩增长都在50%以上,预期非常强劲

除此之外铭科精技等一体化压铸概念股老师们也可以关注,只不过从一体化一体化压铸本身逻辑来说常青股份是真实的在做相关的业务和业绩都有支撑。

- 1