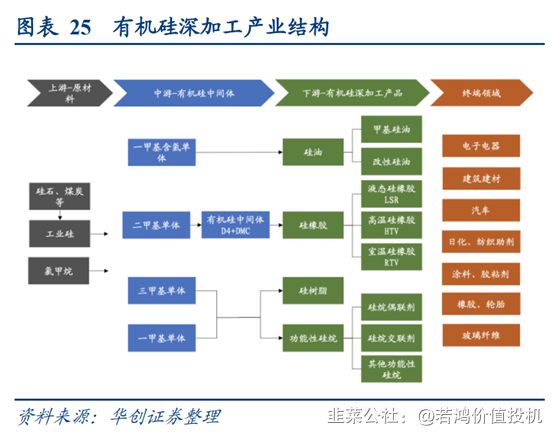

有机硅是在国民经济占有重要地位的新型精细化工体系,是合成材料中最能适应时代要求、发展最快的品种之一。有机硅行业产业链主要为“有机硅原料——有机硅单体——有机硅中间体——有机硅产品”。 有机硅产品繁多,品种牌号多达上万种,常用的就有四千余种,但主要为根据不同用途研发的有机硅深加工产品,上游有机硅原料、有机硅单体和有机硅中间体品种规格较少。

有机硅主要原料为硅粉和氯甲烷,硅粉由金。有机硅的上游也就是原料为工业硅粉,有机硅主要下游产品主要可分为硅橡胶,硅油,硅树脂、功能性硅烷等,其中硅橡胶占比最大,达到 66.9%,但其特殊的性质作为材料助剂,应用领域众多。属硅研磨制得。

当前有机硅行业持续向好,产业链上相关企业业绩也普遍增长。8月17日,硅宝科技披露中报显示,上半年公司实现营收10.08亿元,同比增长85.26%;实现归属于上市公司股东的净利润9334.12万元,同比增长30.08%。8月18日,有机硅龙头合盛硅业披露2021年半年度报告,上半年公司实现营业收入约77.02亿元,同比增长84.11%;归属于上市公司股东的净利润23.72亿元,同比增长428.26%。对于上半年业绩增长的原因,合盛硅业表示,2021年以来,公司工业硅产能利用率有效提升,产量同比明显增加;同时受行业以及市场供求关系变化等因素影响,公司主要产品销售量及市场销售价格较去年同期明显增长,使得公司报告期内相关经营数据较去年同期有明显增长。

中信证券在有机硅行业专题报告中表示,目前中国已是全球有机硅生产的中心,预计未来中国将会涌现多个有机硅细分龙头企业,建议布局拥有全套产业链的一体化企业,以及拥有高端产品研发、生产能力的下游细分龙头。

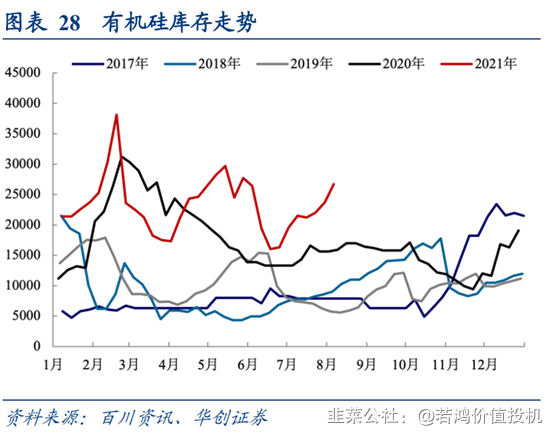

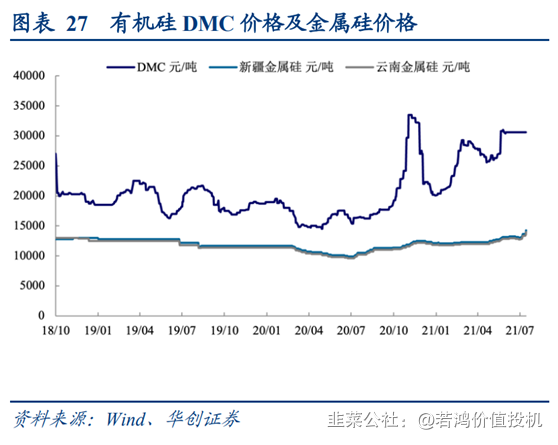

2.上游成本下降,DMC价格企稳

有机硅产业链是工业硅下游最大的消费领域,且未来需求将持续保持高增长。有机硅的生产是一个显著的来料加工过程,原料占比较大(其中,工业硅占比超过 60%),超过 70%;近年来有机硅成本的变动主要是原料推动的。除了原材料成本外,随着产能规模不断提升,燃料动力、直接人工、其他成本都将处于不变或下降阶段,所以,综合化、规模化、循环化生产,将是行业大势所趋。值得一提的是,相比于外购,自有原料的厂商平均能降低 20%-25%的原料成本,中间体自产同时往下游延伸将是未来行业内的普遍趋势。上游成本下降已是板上钉钉

3.高端产品市场广阔

有机硅深加工产品多以

RnSiX(4-n)的分子形态存在,硅链稳定的理化性质和官能团的 多变性赋予有机硅深加工产品丰富的使用功能,其下游应用领域十分广泛,包括建筑、纺织、新能源、电子家电、医疗和工业助剂等领域。分类上,有机硅深加工产品主要分为硅油、硅橡胶、硅树脂和功能性硅烷,其中硅油+硅橡胶占去 9 成消费市场。当前有机硅深加工行业仍处于快速发展阶段,根据硅业分会数据,中国有机硅消费市场从2010年的 47 万吨增长至 2020

年的121万吨,年复合增长率为10.0%,达到同期GDP平均增速的 1.5 倍。从人均消费 量角度看,人均有机硅消费量与人均GDP水平基本呈正比关系,而且低收入国家有机硅需求增长对收入增长的弹性更大。目前,中国等新兴市场国家人均有机硅消费量约为0.7kg,而西欧、北美、日、韩等发达国家和地区已接近2kg。硅业分会预计2020-2025年中国聚硅氧烷消费量增速将维持10.8%左右,到2025年国内消费规模 有望达到211.6万吨。总体而言,未来随着经济的发展,新兴市场国家的有机硅消

费需求仍有巨大增长潜力,以中国、印度等为代表的亚洲市场,人口基数大、人均消费量低,未来将成为全球主要的有机硅需求增长区域。

有机硅下游产品中以硅橡胶和硅油为主,两者合计占比超95%,其他产品诸如硅树脂、功能性硅烷作为小类产品,原料多为 Me3(三甲基一氯硅烷),由于原料收率较

低,基本属于小品类产品。从产品的盈利能力角度看,主流普通等级的有机硅 产品中,硅油和混炼胶盈利能力一直相对较弱,而生胶和室温胶盈利相对较强。产品定价的角度来看,除了硅油,剩下3大产品价格与原料用DMC价格正相关,即呈现出成本加成定价模式的特征,对原料涨价存在明确的传导能力。以

苯基氯硅烷为例,我国2020年各类单体产能合计3.67万吨,但产量却只有1.05万吨,装置产能利用率不足的问题普遍存在,其中江苏宏达苯基单体装置因为 技术问题放弃重启,这意味着该产品在国内还处于一个待技术突破的阶段,目前新亚强和大连永元处于行业领先的位置。

以硅树脂为例,气相白炭黑宽松的供需关系和低端硅树脂市场的饱和,国内装置产能利用率不足50%,陷入进退两难的发展禁地。功能性硅烷上,截止2020年我国产能49万吨,占全球产能的70%,产能利用57%,也存在结构性过剩的问题。往后去展望,随着二甲基原材料的供应日益稳定,下游硅基深加工产品现金流得以改善,叠加“进口替代”浪潮下的产品升级星火燎原,技术领军企业有望收获高行业增速与超额利润。

4.政策门槛进一步提高

- 1