稀缺军工零部件供应商

歼20带动业务增长

#进入新一代航空器装备零部件供应链,多数产品为唯一供应商具备稀缺性

晟楠科技主要从事航空装备制造、军用电源领域相关产品的研发、生产和销售。当前主要产品已进入我国最新一代战斗机及最新一代通用战术直升机供应链。军工行业销售较为稳定,公司为多数产品优质供应商,具备行业优势地位。我们预计公司2023-2025年的归母净利润分别为0.53/0.61/0.72亿元,对应EPS分别为0.59/0.67/0.80元/股,当前股价对应PE为32.5X/28.4X/23.8X。考虑到下游装备生产及未来衍生版本有望带来的业务增量,首次覆盖给予“增持”评级。

#我国战斗机“质”“量”均需提升,四代机进入放量阶段拉动产品需求

我国最新一代战斗机为公司航空机械类产品的主要列装武器,该类产品2022年创收1.03亿元,其中控制器产品收入6805.31万元,阻尼器收入1165.59万元。此外,公司减震器最终列装武器为我国某型无人机。航空器可按用途分为军用航空及民用航空,军用航空又可分为战斗机、攻击机、轰炸机、运输机及预警机,其中战斗机是用于夺取制空权的核心武器装备,战斗机在中国军用航空装备领域占据重要地位。我国第四代战斗机歼-20生产商成飞集团营业收入不断上涨,由2020年的422.44亿元增长至2021年的567.33亿元。或意味歼-20已进入放量阶段,随着后续衍生型号推出,有望持续拉动公司产品需求。

#2022年全球军用电源市场规模646.72亿元,直-20扩展兼容性强应用前景广

综合电源类产品品种较多,代表性产品为变压整流器、静止变流器、继电器盒,主要用于我国最新一代战术通用直升机的航电系统。该类产品2022年创收3287.98万元,其中变压整流器、继电器盒分别实现收入623.01万元、1969.91万元。根据智研瞻产业研究院数据,2022年全球军工电源行业市场规模达646.72亿元。预计2019-2025年全球军用电源市场规模CAGR为7.74%。军用直升机是陆军航空兵的主要作战装备,用于执行军事任务的直升机。直-20为我国最新一代10吨级战术通用直升机,扩展兼容性强,应用前景广泛,其产量提升可带动公司军用电源类产品需求。

#风险提示:涉密信息泄露风险、市场需求波动风险、产品质量控制风险

【目录】

1、 看点:优质供应商具备稀缺性,高壁垒打造市场竞争力

1.1、 看点一:近三年营收CAGR 29%,盈利能力持续提升

1.2、 看点二:军工行业壁垒较高,稳定供应关系具备市场优势地位

1.3、 看点三:核心研发团队经验丰富,超过19项在研项目支撑发展前景

1.4、 看点四:武器装备进入换代关键期,国防预算增速连续两年超7%

2、 航空机械产品:四代机进入放量阶段,航空机械产品

2.1、 产品情况:主要用于我国最新一代战斗机,2022年创收1.03亿元

2.2、 终端装备:按照美式标准可分为四代,衍生型号有望持续带动需求

2.3、 竞争格局:毛利率水平高于行业可比公司

3、 军用电源类产品:2022年全球市场规模646.72亿元

3.1、 产品情况:主要用于我国最新一代战术通用直升机

3.2、 军用电源行业:预计2019-2025年全球市场规模CAGR7.74%

3.3、 直升机行业:陆军航空兵的主要作战装备,直20应用前景广泛

4、 盈利预测与估值对比

5、 风险提示

附:财务预测摘要

【阅读原文】👇内容详见完整报告

1、看点:优质供应商具备稀缺性,高壁垒打造市场竞争力

1.1、看点一:近三年营收CAGR 29%,盈利能力持续提升

晟楠科技主要从事航空装备制造、军用电源领域相关产品的研发、生产和销售。主要产品包括航空减速控制器、航空阻尼器等航空机械类产品以及变压整流器、继电器盒等综合电源类等,主要应用于军用航空等国防军工领域。目前公司已获取生产军品所需的所有资质,经过多年的发展,与多家军工企业建立了长期的合作关系,已在航空机械以及综合电源的军工配套产品领域积累了丰富的行业经验。

当前公司主要产品进入我国最新一代装备供应链体系,其中航空减速控制器、管路连接器和航空阻尼器进入我国最新一代战斗机供应链体系,同时继电器以及变压整流器进入最新一代战术直升机供应链体系。

叶学俊、苏梅、叶楠三人为实际控制人。截至2023年三季报,叶学俊直接持有公司28.43%的股份,为公司控股股东。叶学俊、苏梅、叶楠三人为一致行动人,合计直接持有公司52.64%的股份。当前公司拥有两家全资或控股子公司,分别为上海航联电子及江苏高材智业研究院。

航空机械产品收入受四代机生产放量影响实现较大增长。公司营收规模持续增长,2022年实现收入1.39亿元(+25.12%),2019-2022年营收CAGR达29 %。分产品来看,2020年后航空机械产品收入实现较大增长,2022年实现收入10,295.44万元(+82.5%),主要受我国存量战机进入升级换代高潮,四代机开始放量生产带动航空减速控制器及航空阻尼器等产品收入增长影响所致。综合电源产品收入整体呈现波动上升趋势,主要受下游客户整机采购需求的影响,2022年实现收入3287.98万元(-29.49%)。

产品销售结构变化带动整体毛利率增长。公司整体毛利率水平较高,2020、2021、2022年毛利率分别为63.01%、56.12%、66.90%。分产品来看,航空机械类产品2020年毛利率为64.99%,较2019年有所下降,主要由于航空减速控制器因销售量大幅增加进行了较多的外协加工采购及毛利率低产品收入占比提升所致,2021年由于航空减速控制器和航空阻尼器暂定价格下调,毛利率进一步下降至56.39%,2022年航空减速控制器及航空阻尼器等高毛利产品占比增加,带动航空机械类产品毛利率增长至71.21%。综合电源类毛利率变化相对平稳,2022年受继电器盒等高毛利产品占比下降影响毛利率略有下降,达55.74%。

长期来看,公司各项费用率自2016年来受营收规模扩大影响呈现下降态势。2021年销售、管理、研发、财务费用率分别为7.22%、11.34%、5.29%、1.38%,2022年上述费用率分别为7.56%、12.45%、5.51%、0.13%,与2021年相比变化不大。

2022年归母净利润较大幅度增长,净利率持续提升。2022年公司实现归母净利润4696.36万元(+90.67%),维持增长趋势。公司净利率持续提升,2020、2021、2022年净利率分别为21.04%、25.3%、32.82%。

1.2、看点二:军工行业壁垒较高,稳定供应关系具备市场优势地位

军工行业存在资质壁垒,公司相关资质齐全。根据《武器装备科研生产单位保密资格认定办法》《武器装备质量管理条例》等相关法规,从事军品的加工生产需要事先取得相关认证和资质。行业外的其他企业要进入本行业需要满足相关法规对其产品质量、技术积累、保密制度、公司治理等方面的要求。公司与子公司上海航联均已取得《武器装备科研生产单位三级保密资格证书》、《武器装备科研生产许可证》、《装备承制单位资格证书》、《国军标质量管理体系认证证书》,相关资质齐全。

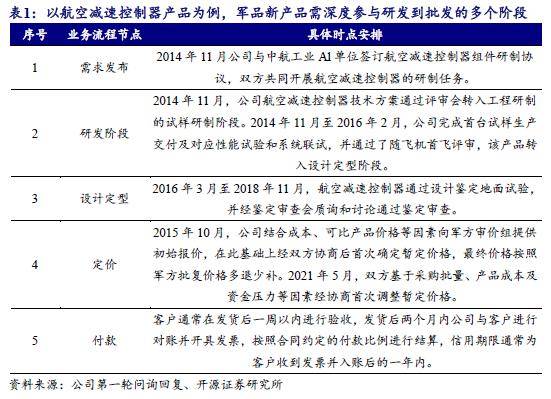

军工产品市场开拓壁垒较高。一般来说,军工新产品开发需要配套厂商从研发阶段介入,深度参与新产品从研发到批发的多个阶段才能获得配套供应资格,新企业进入市场的时间、人力及自己投入较高,很难参与已定型型号军用装备的生产。

军工行业销售稳定性强,生产企业往往具备市场优势地位。由于军品采购的特点,一旦某种产品纳入军方的《合格供应商名录》,就融入了其装备采购体系,客户一般不会轻易更换该类产品,并在其后续的产品升级、技术改进和备件采购中对供应商存在一定的技术路径依赖,因此该产品的生产企业一般可在较长期间内保持优势地位。公司为大部分产品的唯一承制商,在同款产品配套服务过程中,除非发生重大质量事故,被替换或出现新进直接竞争者的可能性小。

主要服务国内大型军工集团,前五大客户收入占比超过90%。公司主要客户包括以中航工业、航天科工为代表的国内大型军工集团、军队所属单位以及其他军工企业。2020年、2021年前五大客户销售额占比分别为94.62%、92.86%。中航工业作为我军航空设备的骨干集团与公司主营业务匹配性高,2020年销售额占比分别为79.8%、68.69%。

1.3、看点三:核心研发团队经验丰富,超过19项在研项目支撑发展前景

研发投入整体呈现增长态势。整体来看公司研发投入呈现增长态势,2018年研发费用为131.89万元,研发费用率为2.31%;2022年研发费用达764.88万元,研发费用率达5.51%。截至2023年4月13日,公司拥有1个高新技术产品,拥有专利技术48项,其中发明专利5项,实用新型专利39项,外观设计专利4项。

核心技术人员军品研发经验丰富。公司三位核心技术人员吴国庆、杨宏乔、刘斌均参与过多个型号产品的研发,具有丰富的军品研发经验,从业时间近十年或十年以上,能够紧贴军品“批产一代、研制一代、预研一代、探索一代”的产研模式,奠定公司的技术基础。

研究团队三箭齐发,向不同方向攻关开发。公司设有三个设计攻关小组,每小组有10名左右的设计人员。其中第一设计小组主要从事综合电源系列产品的设计开发工作;第二设计小组主要从事以电源模块为主的混合集成电路系列产品的设计开发工作;第三设计小组主要从事机械传动、减速装置系列产品。

与南京航空航天大学及哈尔滨工业大学进行产学研技术合作。在合作研发方面,公司与哈尔滨工业大学合作成立了博士后工作站,在高端军用微特电机等领域展开合作;与南京航空航天大学自动化学院签订了项目合作协议书,以产学研模式开展合作。

在研项目数量较多。截止2022年12月31日,公司超过19项的在研项目,包括航空阻尼器、航空减速控制器、燃油管路连接器、伺服电机等。有望进一步丰富公司产品矩阵,为未来业绩增长提供支撑。

1.4、看点四:武器装备进入换代关键期,国防预算增速连续两年超7%

近年来我国先后发布多项政策指引国防军工发展,有望推动我国国防装备进一步发展。

- 2019年《新时代的中国国防》白皮书指出“中国国防开支与维护国家主权、安全、发展利益的保障需求相比,与履行大国国际责任义务的保障需求相比,与自身建设发展的保障需求相比,还有较大差距”。要求“构建现代化武器装备体系。完善优化武器装备体系结构,统筹推进各军兵种武器装备发展,统筹主战装备、信息系统、保障装备发展,全面提升标准化、系列化、通用化水平。加大淘汰老旧装备力度,逐步形成以高新技术装备为骨干的武器装备体系”。

- 2020年十九届五中全会进一步提出“确保2027年实现建军百年奋斗目标”。

- 2021年《中央关于党的百年奋斗重大成就和历史经验的决议》指出我国国防和军队建设的“三步走”战略。

我国国防开支预算增速提升,国防开支GDP占比与全球主要国家相比仍处低位。根据财政部公布数据,2023年我国国防开支预算为15,537亿元,同比增长7.2%,增速比2022年同比上调0.1pcts,连续两年超过7%。从GDP占比来看,根据斯德哥尔摩国际和平研究院(SIPRI)统计数据,2021年我国国防开支GDP占比仅为1.74%,与俄罗斯、美国、印度、英国、法国等全球主要国家相比仍处于低位。

2、航空机械产品:四代机进入放量阶段,航空机械产品

2.1、产品情况:主要用于我国最新一代战斗机,2022年创收1.03亿元

航空机械类产品主要用于我国最新一代战斗机。航空机械类产品中航空减速控制器、航空阻尼器、管路连接器最终列装武器为我国最新一代战斗机。减震器最终列装武器为我国某型无人机。此外还包括天馈伺服系统等产品。

- 航空控制减速器

航空控制减速器为公司的主要产品之一,应用于飞机的辅助动力装置。

辅助动力装置(APU)本质上是一台燃气涡轮发动机,为主发动机的启动和飞机的环控、液压、电力等系统提供辅助能源,并不直接为飞行提供动力,因此此类发动机被统称为辅助动力装置。在战斗机领域,APU装置已被应用于第三代、第三代半及第四代战斗机。型号由机械型逐步发展为气压型,第四代机F-35及F-22将辅助动力装置(APU)与应急动力装置(EPU)装置结合,发展为组合动力装置(IPU)。

由于APU本质仍为燃气涡轮发动机,其需要使用飞机上的燃油和外界空气工作提供起动和辅助能源。航空控制减速器产品功能为飞机辅助动力发动机的启动提供进排气的功能需求,是APU系统的重要组成部分。

- 收入结构

2022年航空机械类产品创收1.03亿元,控制器及阻尼器产品收入占比高。2019-2022年,航空机械类产品收入分别为2282.68、6043.83、5640.64、10295.44万元。其中2022年控制器产品收入6805.31万元,阻尼器收入1165.59万元,航空机械类产品收入占比分别为66.1%及11.32%。

2.2、终端装备:按照美式标准可分为四代,衍生型号有望持续带动需求

战斗机在中国军用航空装备领域占据重要地位。航空器可按用途分为军用航空及民用航空,军用航空又可分为战斗机、攻击机、轰炸机、运输机及预警机,其中战斗机是用于夺取制空权的核心武器装备,是用于在空中消灭敌机和其他飞航式空袭兵器、夺取制空权的军用飞机,一直是最受重视、发展最快的机种。回顾航空发展史,最先进的航空技术一般都首先用于战斗机,可以说战斗机的技术代表着航空科技发展的前沿,一定程度上反映了一国航空的实力和军用航空工业的发展水平。

战斗机按照传统美式标准可分为四代。战斗机有多类分类方法,根据国内将歼-20称为四代机的习惯,本文采用旧西方标准将战斗机进行分类。战斗机在一战中萌芽,依靠活塞发动机驱动;二战末期,涡轮喷气发动机的出现催生了喷气式战斗机。随后喷气式战斗机呈螺旋上升式发展,体现了作战思想和武器装备发展的相互牵引,至今已发展至第四代。目前最先进的第四代战机在“先敌发现、先敌开火、先敌摧毁”的空战理念指引下,开始强调隐身性、超音速巡航、超机动性敏捷性、战场态势感知能力的“4S 能力”,作战方式也转变为超视距攻击、系统作战为主。

公司航空减速控制器、航空阻尼器、管路连接器产品最终列装武器装备为我国最新一代战斗机,最新一代战斗机的生产情况与公司业绩相关性较大。歼-20为我国最新一代双发重型隐身战斗机,对标美国F-22及F-35机型。

歼-20制造商成飞集团经营规模不断扩大。成飞集团为歼-20研发及制造商,根据中航电子披露公告,成飞集团营收由2020年的422.44亿元增长至2021年的567.33亿元,总资产由2020年的526.37亿元增长至2021年的1511.77亿元。根据成飞集团公众号披露的2020年社会责任报告,“十三五”期间实现营收1352.8亿元,为“十二五”的2.2倍;实现利润49.86亿元,为“十二五”的2.3倍。

歼-20推出后续衍生型号,有望持续放量带动公司产品需求。根据历史经验,一款战机型号往往会通过推出后续改进型号来延续作战能力,例如同为成飞集团设计的歼-10拥有歼-10A、歼-10B、歼-10C等多种型号。2022年10月央视军事频道《军事科技》栏目出现双座版歼-20镜头,为该型号首次在官方媒体中亮相,此外配发了歼-20控制3架无人机的CG画面,为央视军事频道首次官宣歼-20双座版及“忠诚僚机”的存在。歼-20的衍生型号推出有望持续拉动公司产品需求。

2.3、竞争格局:毛利率水平高于行业可比公司

大部分产品无直接竞争对手,相关产品替代可能性小。军工行业壁垒较高,行业外潜在竞争对手较难进入,整个行业处于有限竞争格局。行业内生产企业主要根据军方订单生产,生产和销售都具有很强的计划性特征,产品销售价格受市场供求关系波动的影响较小,行业市场化程度不高。因此公司在自身所处的细分行业市场中直接竞争对少较少,大部分产品无直接竞争对手,且为保障最终列装武器装备的稳定性和可靠性,除非发生重大质量事故,相关产品被替代可能性小。公司主要可比公司为广联航空、迈信林、爱乐达、北摩高科。

与可比公司相比营收较低,但毛利率较高。从营收来看,2022年广联航空、迈信林、爱乐林、北摩高科、晟楠科技营收分别为6.64亿元、3.24亿元、5.61亿元、9.98亿元、1.39亿元,晟楠科技营收与可比公司相比较低。从毛利率看,2022年上述公司毛利率分别为53.23%、32.13%、51.99%、67.20%、66.90%,晟楠科技毛利率高于其余可比公司。

3、军用电源类产品:2022年全球市场规模646.72亿元

3.1、产品情况:主要用于我国最新一代战术通用直升机

综合电源类产品品种较多,代表性产品用于我国最新一代战术通用直升机等航空器。综合电源类产品中代表性产品为变压整流器、静止变流器、继电器盒,主要用于我国最新一代战术通用直升机的航电系统。其他电源类产品包括灭火器控制盒、供电柜、供电单元、综合电源方舱、毁钥控制盒、通信车电源等。

2022年创收3287.98万元,继电器盒产品占比高。2020-2022年公司军用电源类产品分别实现收入2734.43万元、4663.12万元、3287.98万元,收入波动较大。2022年变压整流器、继电器盒及其他电源类产品分别实现收入623.01万元、1969.91万元、695.06万元,继电器盒产品贡献军用电源类的主要收入。

3.2、军用电源行业:预计2019-2025年全球市场规模CAGR7.74%

电源是将其他形式的能量转换为电能并向电子负载提供功率的装置,作为电力电子设备正常工作和电压调节的重要环节一直占有重要地位。广义上讲电源也包括把一种制式(电流、电压)的电能转换为其它制式(电流、电压)的电能的装置,是电子设备和机电设备的基础。

相较于一般电源产品,军用电源产品对产品特性与稳定性的要求更高。军用高可靠电源产品凭借其宽应用温度范围、适应严酷应用环境、抗干扰、高可靠性等优良特性,在军工领域得到了广泛应用。军用电源应用领域包括航空、航天、机载、弹载、舰船、雷达等。

军用电源逐步实现国产替代。我国军用电源行业起步较晚,早期国内相关市场主要被 Vicor、Interpoint 等国外电源品牌占据,但随着我国电子电力技术和国防军工现代化进程的加速发展,我国军用电源产业已取得了长足的进步,国家对于国防军工“自主可控”的意识大幅加强。整体来看,我国军用电源行业已逐步实现了由国产品牌对国外主流品牌的进口替代,并面向上游元器件全国产化替代的方向继续推进。

根据智研瞻产业研究院数据,2022年全球军工电源行业市场规模达646.72亿元,同比下降3.29%。

根据Reportlinker预测,2025年全球军用电源市场规模有望从2019年的92.9亿美元增长到156.5亿美元,期间CAGR为7.74%。根据Markets and Markets预测,2025年全球智能电源模块市场规模有望从2020年的16亿美元增长到2025年的27亿美元,期间CAGR为9.11%。

3.3、直升机行业:陆军航空兵的主要作战装备,直20应用前景广泛

军用直升机是陆军航空兵的主要作战装备,用于执行军事任务的直升机。在对地攻击、反坦克作战、支援地面部队作战和支援舰艇部队作战,以及提高部队机动性和后勤支援等方面具有重要作用。军用直升机按功能进行分类可分为武装直升机、运输直升机和战场勤务直升机。

直-20为我国最新一代10吨级战术通用直升机,扩展兼容性强,应用前景广泛。直-20是我国自主研制的中型双发多用途直升机,能在昼、夜复杂气象条件下,遂行机降和运输等多样化任务,具有全域、全时出动能力。直20于2013年首飞,于2019年首次在阅兵中亮相。直20作为战术通用直升机具备良好的扩展兼容性,基本运输型平台可快捷拓展为其它任务状态。适配于海军、陆军、空军、武警、民用等众多领域,应用前景广泛。

4、盈利预测与估值对比

公司主营航空机械及综合电源类产品,已进入我国最新一代战斗机及通用直升机供应链,多数产品为唯一供应商具备稀缺性,随着我国武器装备进入更新换代关键时期,下游需求良好。我们预计公司2023-2025年的归母净利润分别为0.53/0.61/0.72亿元,对应EPS分别为0.59/0.67/0.80元/股,当前股价对应PE为32.5X/28.4X/23.8X。考虑到下游装备生产及未来衍生版本有望带来的业务增量,首次覆盖给予“增持”评级。

5、风险提示

涉密信息泄露风险、市场需求波动风险、产品质量控制风险

- 1

- 2

- 3