主要看点:

1)订单高增长,21年业绩有保障:2020年新签合同额达10197亿元,同增 29.5%,2021年1-2月,新签订单合同额1820亿元,同增103.5%;

2)碳中和概念:公司年内中标全球首例氢能源开发利用示范项目,探索钢铁工业低碳、“零碳”发展路径;

3)镍钴铜铅锌涨价逻辑,公司国外有开发和运营矿产资源。

缺点/风险:

1)逻辑“2”和“3”较公司整个体量来看占比均较小,概念大于实质;

2)资产端臃肿复杂、货币紧张,应收按账龄计提保守;

3)生意属性差:公司为工程队属性,财务呈现高杠杆、低盈利、低周转,赚的杠杆和规模的钱。

一、业务面:

公司是全球最大的冶金建设承包商和冶金企业运营服务商;是国家确定的重点资源类企业之一;是国内产能最大的钢结构生产企业之一;是国务院国资委首批确定的以房地产开发为主业的16家中央企业之一;也是中国基本建设的主力军,在改革开放初期,创造了著名的“深圳速度”,在2020年ENR发布的“全球承包商250强”排名中位居第8位。

2)房地产开发业务

2020年及2019年,本公司房地产开发业务的总体毛利率分别为20.66%及25.95%,同比减少5.29个百分点,主要是受房地产市场宏观调控环境等因素影响。

3)装备制造业务

本公司的装备制造业务主要包括冶金设备、钢结构及其他金属制品。 2020年及2019年,本公司装备制造业务的毛利率分别为13.92%及10.21%,同比增加3.71个百分点,主要是公司不断加强成本管控,加大市场拓展力度,提高板块毛利率水平。

4)资源开发业务

本公司的资源开发业务包括矿山开采及加工业务,从事矿山开采的主要有中冶铜锌有限公司、中冶金吉矿业开发有限公司等,从事加工业务的主要是所属多晶硅生产企业洛阳中硅高科技有限公司。2020年及2019年,本公司资源开发业务的毛利率分别为28.24%及25.23%,同比增加3.01个百分点,主要是原材料价格波动及公司成本管控措施影响。

二、2020年经营信息:

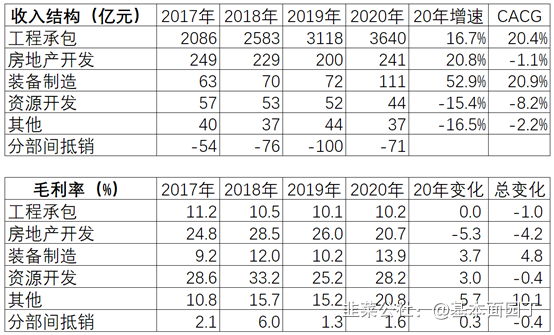

20年收入4,001.15亿元,同比增长18.15%;实现利润总额119.17亿元,同比增长21.83%,其中归属上市公司股东净利润78.62亿元,同比增长 19.13%。

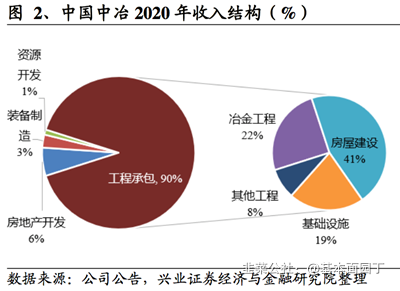

2020年业务结构:

工程承包、房地产开发、装备制造、资源开发业务分别实现营业收入

3639.65亿元、241.14亿元、110.57亿元、43.84亿元,同比分别变动 16.7%、20.8%、52.9%、-15.5%。资源开发收入下滑,其他业务均有增长。

工程承包业务中,冶金工程、房屋建筑、基础设施、其他工程分别实现营业

收入904.99亿元、1650.01亿元、773.73亿元、310.92亿元,同比分别变动28.8%、12.2%、14.8%、14.7%。各项工程承包业务收入均保持双位数增长,其中冶金业务收入增速较快,主要系公司在国内冶金建设市场稳占90%市场份额,龙头地位稳固,2020年冶金工程订单创历史新高并加速向收入端转化。

1、公司20年新签订单增长29.5%,21年1-2月新签订单增长104%。

1)公司20年新签合同额首次突破万亿,达到10,197.28亿元,较2019 年的7,876.17亿元增加2,321.11亿元,同比增长29.47%。

新签工程合同额9,786.07亿元,同比增长30.37%,再创历史新高。

新签冶金工程合同额1,434.03亿元,占新签工程合同额的比例为14.65%,占比较2019年同期降低2.42个百分点。新签非冶金工程合同额8,352.04亿元,占新签工程合同额的比例为85.35%,占比较2019年同期增长2.42个百分点。

2)公司21年2月订单大超预期。1-2月累积新签订单1820亿元、同增 104%(较2019年1-2月增长77%),2月当月新签订单784亿、同增77%(较2019年2月增长49%)。

2、关于氢能源开发项目,探索钢铁工业低碳、“零碳”发展路径订单情况

披露内容:在绿色化方面,公司中标全球首例氢能源开发利用示范项目——河钢氢能源开发和利用工程示范项目设计,探索出一条世界钢铁工业发展低碳、甚至“零碳”经济的最佳途径。

具体订单金额不详,从整体订单来看推测不会太大,可能是十几亿级别,对公司整体业务影响有限。

3、关于开发和运营矿产资源:往年业务体量为40-50亿

公司从事的资源开发业务主要集中在镍、钴、铜、锌、铅等金属矿产资源的采矿、选矿、冶炼等领域。

(1)巴布亚新几内亚瑞木镍钴项目

项目全年平均达产率103.2%,达产率位列世界湿法冶炼红土镍矿第一,

自2016年以来连续四年实现超产。报告期内,项目累计生产氢氧化镍钴含镍33,659吨、含钴2,941吨,在世界红土镍矿中单位现金生产成本最低,是全球现有已投产红土镍矿中达产率和运营水平最高的矿山,具有良好的市场竞争力和发展前景。

随着下游新能源汽车行业对高镍三元动力电池需求的持续扩大释放,预计镍价将继续高位运行,未来该项目在达产达标、满产满销基础上,有望实现年度利润新的突破,为本公司业绩提升做出进一步贡献。

(2)巴基斯坦杜达铅锌矿项目

报告期内,项目实现采出矿量50.3万吨,连续2年实现采出矿量50万吨/年的达产目标,全年累计生产锌精矿含锌35,054吨、铅精矿含铅7,094吨,产销两旺,全年实现利润过亿元。

(3)巴基斯坦山达克铜金矿项目

项目设计采选生产规模为日处理矿石12,800吨,年均冶炼能力为20,000 吨,产品为粗铜。疫情发生后,项目于2020年6月上旬成功组织国际复产复工包机,顺利将冶炼厂中方员工安全护送至项目现场,在集中隔离期满后,于2020年7月上旬实现冶炼厂点火复产。

为克服疫情期间人力资源紧张的局面,项目将冶炼厂“三班倒”工作制调整为“两班倒”,全体中巴员工齐心合力提高粗铜日产水平,全年累计生产粗铜13,200吨,实现分红利润过亿元,圆满完成年度生产经营任务。目前项目已启动东矿体露天剥离工作,为今后东矿体资源的开发和项目的长期平稳生产运营奠定基础。

(4)阿富汗艾娜克铜矿项目

报告期内,项目资源量6.62亿吨,铜金属量达1,108万吨,铜平均品位为 1.67%,属于世界级特大型铜矿床。受疫情及其他因素影响,公司仍在与阿富汗政府就继续开展采矿合同谈判进行磋商,并将继续加强与阿方的沟通工作,稳妥推进采矿合同修改谈判,努力争取国家的政策支持,有理有据有节维护本公司的合法权益。

四、行业概况

冶金建设领域,随着全球钢铁行业和中国钢铁产能供给过剩,中国钢铁行业进入“化解产能过剩”和“转型升级”破立并举这一深度调整期,具体表现为:

一是继续深入推进钢铁去产能工作,坚决防止新增钢铁产能;

二是着力推动行业加快兼并重组、智能化绿色化改造,促进全产业链向更高层次跃升,提升行业抗风险能力;

三是注重上下游协同创新,大力发展钢铁新材料,创新节能低碳新工艺,完善关键装备、零部件等国内配套能力。

2020年,我国钢铁工业深入推进供给侧结构性改革,化解过剩产能取得显著成效,产业结构更加合理,绿色转型、智能制造、国际合作取得积极进展,有效支撑了中国经济社会健康发展。

五、财务面:

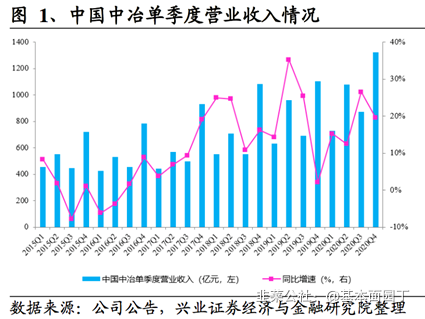

1、边际成长:Q3/Q4单季度收入增速27%、20%;

3、营运能力:好转,20年净营业周期-29天;

4、资产端质量:臃肿、复杂、有息负债高、货币紧张。

现金及现金等价物/有息负债=620/680亿<1,有息负债高,财务费用18亿左右,货币资金紧张;(现金及现金等价物指:货币资金、银行理财、应收票据之和;有息负债指:短期、长期借款、应付债券、一年内到期的非流动负债之和)。

商誉:1.61亿

总资产:5064亿,其他较大科目为:其他应收款637亿、长期股权投资257亿、无形资产175亿;

固定资产245亿、在建工程49亿;

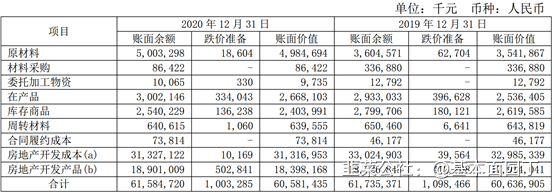

5、收入质量:收入体量【4,000】亿,应收【694】亿,存货【1,438】亿(其中合同资产832亿);收现比>1;

(1)应收账款(2020)合计694亿,其中【512亿】在一年内,其中坏账准备【130亿】;

广大证券

工程业务承包业务盈利能力提升,冶金工程收入同增29%:

2020年,工程承包业务、房地产开发、装备制作、资源开发分别实现营业收入3640亿元、241亿元、110亿元及43亿元,分别同增17%、21%、53%及-15%。工程业务板块中,冶金工程、房建、基建及其他工程收入分别为905亿元、1650亿元、773亿元以及311亿元,分别同增29%、12%、15%以及17%。冶金工程类项目占比提升,主要是下游的改建、投资等需求好转。公司是全球最大最强的冶金建设承包商和冶金企业运营服务商,掌握领先核心技术,为钢企提供全产业链整体解决方案,年内中标全球首例氢能源开发利用示范项目,探索钢铁工业低碳、“零碳”发展路径。目前其冶金工程业务在国内冶金工程市场市占率稳占90%,全球市占率60%。

2020年,公司综合毛利率11.4%,同增-0.3pct;工程承包、房地产开发、装备制造、资源开发业务毛利率分别为10.2%、20.1%、13.9%以及28.2%,同比增加0.03pct、-5.3pcts、3.7pcts以及3.0pcts。工程承包毛利率提升主要为业务结构变化所致(冶金工程贡献提高),装备业务毛利率提高除效率提升之外,还有钢结构业务调整至该分类影响。资源业务板块盈利提升,主要是公司瑞木镍钴矿生产有序推进,且由于新能源汽车行业对于高镍三元动力电池需求扩大,致使镍价在高位运行。

迈入万亿订单俱乐部:

报告期,公司新签合同额达10197亿元,同增29.5%;继中建、两铁后,第四/五家迈入万亿订单俱乐部的建筑企业(中国交建也于2020年新签订单破万亿)。

报告期,公司新签工程合同9786亿元,同增30%;其中,新签冶金工程合同额1434亿元,占新签工程合同额比例约为14.7%,占比同减2.4pcts。

2021年1-2月,公司新签订单合同额1820亿元,同增103.5%,较2019年增长77%。良好的合同开局,预示后续公司合同增长有望维持较高水平,公司市场竞争力进一步得到验证。

经营性现金流改善显著,回款有改善:

报告期,公司经营性活动现金流净流入约280亿元,同增60%;经营性现金流项目大幅改善主要由于:1)收现比104%,同增约2pcts;应收账款账龄结构有一定改善,三年期以上余额占比约为17.8%,同比减少4pcts;2)经营性应付项目增加约76.7亿元,表明公司对上游占款能力有一定提升。随着公司回款改善,公司资产周转率提升至0.83次,同增11%;相应,公司ROE为8.03%,同增0.8pct。随着回款改善、运营能力的提升,公司资产负债率降至 72.3%,同减2.2pcts,达到国资委考核目标。期末永续债规模为205亿元,同比减少约54亿元,殊为不易的是,公司并非通过权益工具降低其负债率,而是通过经营效率的改善从而降低负债率。

公司A股、H股均维持“买入”评级:

公司新签订单高增,首次迈入万亿订单俱乐部;从2021年1-2月份新签订单观察,其新签订单增长趋势有望维持。

公司在冶金工程领域优势显著,受益于下游钢铁低碳改造趋势下的需求增长;公司非冶金工程业务拓展得力,订单占比进一步提升。

其资源业务,如镍钴矿、铅锌矿、铜金矿等资源禀赋较好,随着全球大宗商品价格上涨,或能带来额外业绩增量。

公司经营效率改善较为明显,收现比稳步提高,应收账款账龄结构优化,负债率稳步下降。

国泰君安

新签订单增30%,2021年规划增20%延续高增趋势。

1)新签订单1万亿元增30%,2021年规划订单增20%延续高增;

2)营收分业务看,工程承包3640亿元增速17%(占比91%)其中冶金905亿元增速25%(占比23%),房建1650亿元增速12%(占比41%),基建774亿元增速15%(占比19%)。

三年国改行动催化央企市值管理预期,新兴产业加速冶金龙头转型升级。

全球最大冶金建设运营服务商,中标国内最大单体冶金EPC项目/全球首例氢能源开发利用示范项目设计,建设“四梁八柱”业务体系,奠定冶金国家队/基建主力军/领跑新兴产业。积极拓展钢结构市场,获国家住建部认定5个装配式建筑产业基地。集中资源开拓生态环保/固废处理/海绵城市等新兴产业。公司镍矿在世界红土镍矿中单位现金生产成本最低,是全球现有已投产红土镍矿中达产率和运营水平最高的矿山,重估空间大。

国泰君安

中国中冶镍钴铜铅锌等综合价值重估30%以上,其中若镍价1.3万美元/ 吨以上(目前1.6万美元/吨):(1)巴布亚新几内亚镍钴储量140万吨以上,生产金属镍3.3万吨,钴2915吨,全球前十。单位现金运营成本7000美元/吨左右,全球成本最低项目之一,二期翻倍产量规划中。(2)杜达铅锌矿生产锌精矿7.5万吨、铅精矿1.3万吨。(3)山达克铜金矿生产粗铜1.3万吨,中冶艾娜克铜矿(储量铜金属量1108万吨)正推进相关谈判中。

中国银河

巩固冶金市场龙头优势,新签合同大幅提升。

公司借助国际国内双循环相互促进的新发展格局和有利机遇,2020年新签合同额首次突破万亿元。报告期内,公司新签合同10,197.2亿元,同比增长 29.4%。其中,新签工程合同额9786.07亿元,同比增长30.37%,再创历史新高。新签冶金工程合同额1434.03亿元,占新签工程合同额的比例为14.65%,占比较2019年同期降低2.42pct。新签非冶金工程合同额8352.04 亿元,占新签工程合同额的比例为85.35%,占比较2019年同期增长2.42pct。

践行绿色化、智能化发展理念,科技投入持续加强。

2020年公司科技投入共计133亿元,占全年营业收入比重3.3%;其中研发投入为124亿元,占全年营业收入的比重为3.1%。公司相关研究将研发投入用以绿色发展和智能制造引领的技术创新,积极促进冶金建设国家队体系建设升级,充分调动科研人员积极性,满足公司科技研发的总体需求。同时,公司积极践行钢铁产业绿色化、智能化发展理念,中标全球首例氢能源开发利用示范项目—河钢氢能源开发和利用工程示范项目设计。

资源开发以“精管理、强质量、降成本、控风险、有回报”为目标。

公司从事的资源开发业务主要集中在镍、钴、铜、锌、铅等金属矿产资源的采矿、选矿、冶炼等领域。报告期内,公司开发及运营中的矿产资源项目基本情况如下:

(1) 巴布亚新几内亚瑞木镍钴项目

项目全年平均达产率103.2%,达产率位列世界湿法冶炼红土镍矿第一,自2016年以来连续四年实现超产。报告期内,项目累计生产氢氧化镍钴含镍 33,659吨、含钴2,941吨,在世界红土镍矿中单位现金生产成本最低,是全球现有已投产红土镍矿中达产率和运营水平最高的矿山,具有良好的市场竞争力和发展前景。随着下游新能源汽车行业对高镍三元动力电池需求的持续扩大释放,预计镍价将继续高位运行,未来该项目在达产达标、满产满销基础上,有望实现年度利润新的突破。

(2) 巴基斯坦杜达铅锌矿项目

报告期内,项目实现采出矿量50.3万吨,连续2年实现采出矿量50万吨/年的达产目标,全年累计生产锌精矿含锌35,054吨、铅精矿含铅7,094吨,产销两旺,全年实现利润过亿元。

(3) 巴基斯坦山达克铜金矿项目

项目设计采选生产规模为日处理矿石12,800吨,年均冶炼能力为20,000吨,产品为粗铜。疫情发生后,项目于2020年6月上旬成功组织国际复产复工包机,顺利将冶炼厂中方员工安全护送至项目现场,在集中隔离期满后,于2020年7月上旬实现冶炼厂点火复产。为克服疫情期间人力资源紧张的局面,项目将冶炼厂“三班倒”工作制调整为“两班倒”,全体中巴员工齐心合力提高粗铜日产水平,全年累计生产粗铜13,200吨,实现分红利润过亿元,圆满完成年度生产经营任务。目前项目已启动东矿体露天剥离工作,为今后东矿体资源的开发和项目的长期平稳生产运营奠定基础。

(4) 阿富汗艾娜克铜矿项目

报告期内,项目资源量6.62亿吨,铜金属量达1,108万吨,铜平均品位为 1.67%,属于世界级特大型铜矿床。受疫情及其他因素影响,公司仍在与阿富汗政府就继续开展采矿合同谈判进行磋商,并将继续加强与阿方的沟通工作,稳妥推进采矿合同修改谈判。

- 1