关注原因:短线,东部战区台海方向进行联合战备警巡刺激;中长线,目前行业动态估值66倍,处于历史中枢附近,十四五期间行业业绩持续兑现,随着估值切换到2022年,具备再次上涨的估值空间。

1、事件驱动:11月9日,东部战区新闻发言人施毅陆军大校表示,11月9日,中国人民解放军东部战区组织兵力在台海方向进行联合战备警巡,进一步检验提升多军兵种联合作战能力。台湾是中国领土一部分,战区部队组织的此次军事行动,是针对有关国家在台湾问题上严重错误言行和“台独”分裂势力活动所采取的,是维护国家主权的必要举措。

2、军工三季报统计

营收及利润:

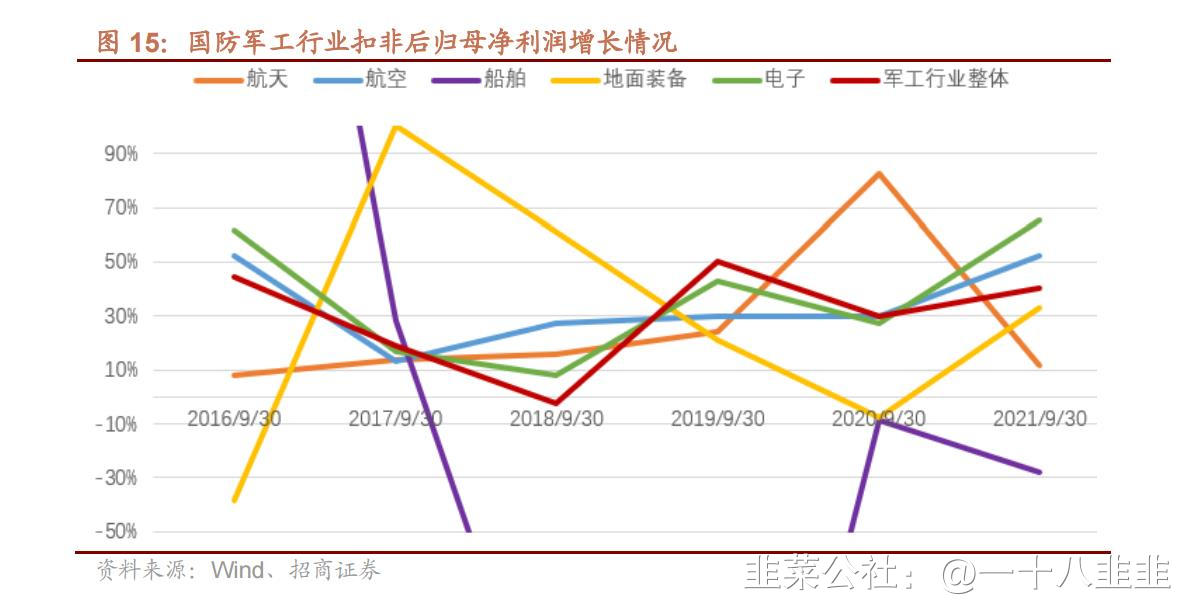

(1)2021年Q3军工行业整体归母净利润同比上升38.0%,为近三年最佳三季报业绩表现;

(2)分武器装备板块来看,各板块业绩有所分化,航空、航天和军工电子高景气板块归母净利润分别同比增长50.1%、30.5%和47.1%;

(3)分产业链环节来看,产业链各环节业绩有序传导,上游原材料/元器件环节业绩延续高增长,归母净利润同比增长67.06%,中游结构件/分系统同比增长23.0%,下游总装环节同比增长34.1%。

(1)行业整体毛利率、净利率分别为20.4%和7.7%,较去年同期均提升1.3%,盈利能力延续持续改善态势;

(2)分武器装备板块来看,除地面兵装较去年同期略降外,航天、军工电子、航空和航海板块毛利率依次有所提升;净利率除地面兵装较去年同期降低外,军工电子、航空板块增幅较大,航海、航天领域小幅增长;

(3)分产业链环节来看,上游原材料/元器件环节盈利能力改善明显,中游结构件/分系统和下游总装环节亦实现毛利率和净利率的小幅双增长。

营运指标:

(1)行业整体存货同比上升33.8%,应付票据及应付账款同比增长17.0%,预收账款和合同负债同比大幅增长121.5%;

(2)分武器装备板块来看,航空板块预收账款和合同负债同比增长540.4%,表现最为亮眼,此外地面兵装、航海装备和军工电子板块预收账款和合同负债亦实现较大幅度增长,同比增长66.7%、50.2%和91.8%;

(3)分产业链环节来看,总装环节预收账款+合同负债增幅最大,同比增长128.6%,上游原材料/元器件和中游结构件/分系统环节分别同比增长113.5%和79.5%。

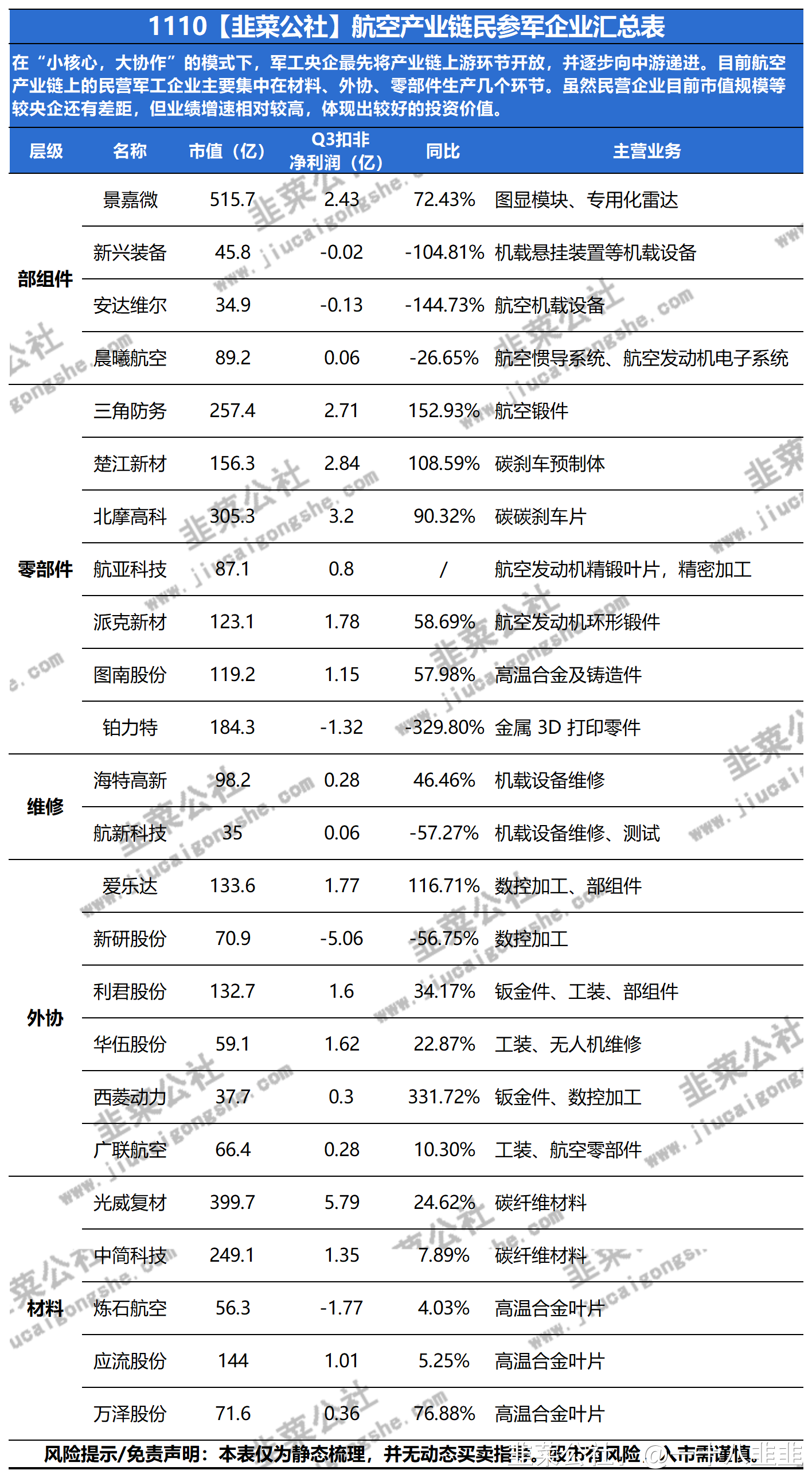

3、民参军企业保持高增速

(1)在“小核心,大协作”的模式下,军工央企最先将产业链上游环节开放,并逐步向中游递进。目前航空产业链上的民营军工企业主要集中在材料、外协、零部件生产几个环节,还未产生分系统级及总装类的民营企业。

(2)大型航空装备设计难度高,配套体系复杂,同时还伴随着大量实验测试需求,而军工央企不但具备足够的技术积累和资金实力,还有强大的产业链管理协调能力,在分系统和总装等中下游环节具备天然优势。而在中上游环节,由于配套产品相对细分,适合专业化、精细化发展,适合效率灵活的民营企业发挥自身优势。

(3)民参军企业目前业务相对更加专精,同时盈利能力明显高于军工央企。虽然民营企业目前市值规模等较央企还有差距,但业绩增速相对较高,与估值匹配程度好,同样体现出较好的投资价值。

- 1