●中矿资源(002738):成功转型锂钝业务,锂电新能源原料板块进入新时代,业绩可期

摘要:

公司是全球最大的开采绝榴石矿山的矿业企业,是全球第一大饱钓产品生产商与供应商,是高温高压油气井所使用甲酸饱的唯一供货商,目前拥有1021吨/年绝钓盐产能。公司的主要业务为稀有轻金属(锂、铯、铷)资源开发与利用业务、固体矿产勘查技术服务和矿权开发业务。

安信证券雷慧华预计公司2022-2024年实现营业收入分别为83.67、107.69、144.03亿元,实现净利润30.85、42.7、60.13亿元,对应EPS分别为9.35、12.76、17.97元/股,目前股价对应PE为7.8、5.7、4倍。

事件:

(1)公司发布2021年度报告,2021年营业收入23.94亿元、同比增长87.67%,其中2021Q4营业收入9.99亿元,同比增长120.85%、环比增长91.89%。2021年归母净利润5.58亿元、同比增长220.33%,其中2021Q4归母净利润2.56亿元,同比增长247.07%、环比增长98.15%。2021年扣非归母净利润5.4亿元、同比增长255.05%,其中2021Q4扣非归母净利润2.48亿元,同比增长250.49%、环比增长93.39%。

(2)公司发布2022年一季报,2022Q1营业收入18.48亿元,同比增长399.02%、环比增长84.96%。2022Q1归母净利润7.75亿元,同比增长848.73%、环比增长202.84%。2022Q1扣非归母净利润7.74亿元,同比增长953.63%、环比增长212.16%。

公司简介

绝钓全球龙头地位稳固。公司是全球最大的开采绝榴石矿山的矿业企业,是全球第一大饱钓产品生产商与供应商,是高温高压油气井所使用甲酸饱的唯一供货商,目前拥有1021吨/年绝钓盐产能。公司通过收购东鹏新材切入绝钓盐加工,通过收购Cabot CSF事业部切入艳榴石资源,若再完成Bikita收购,公司将控制全球绝榴石资源三大矿区中的两个,丰富了绝钓资源储备,完成了“饱资源开发+绝盐生产与研发+销售与服务+绝资源回收"饱盐全产业链布局,进一步巩固了公司绝盐业务的全球领先地位,同时也掌握了艳盐产业链全球定价权。

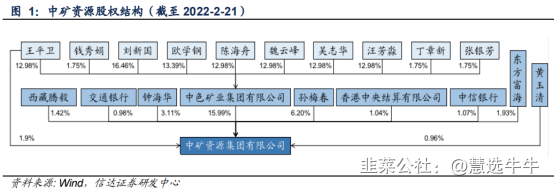

公司股权结构

成功转型锂钝业务,业绩进入高速增长期

公司依靠地勘业务起家,通过收购东鹏新材和美国Cabot CSF事业部等公司切入稀有轻金属资源加工与锂电新材料的优质赛道,并充分发挥公司固体矿产资源勘查的专业优势,通过并购加拿大Tanco和津巴布韦 Bikita等锂钝矿山,强化公司钝钓资源全球龙头地位,保障公司向锂盐冶炼转型过程中所需的锂资源,并以此构建锂饱钓产业共同体。公司从地勘成功转型锂艳业务,业绩进入高速增长期,公司预计2022年Q1实现归母净利7.6-8亿元,同比增长8.3-8.8倍。

通过并购Bikita锂矿,补齐锂资源短板,公司产业竞争力大幅提升

公司将氟化锂年产能由3000吨扩建至6000吨,同时东鹏新材年产1.5万吨电池级氢氧化锂、1万吨电池级碳酸锂生产线已于2021年投产,另外公司拟通过全资子公司春鹏锂业再投资建设年产3.5万吨高纯锂盐项目,预计2023年建成投产,届时公司碳酸锂和氢氧化锂产能将达到6万吨/年。公司拟收购Bikita锂矿,若完成交割,公司将拥有加拿大Tanco锂辉石项目和津巴布韦Bikita锂矿两个在产锂矿,随着扩产推进后期将为公司锂盐生产提供充足的锂资源保障。

得益于2.5万吨锂盐项目投产,2021年公司锂电新能源业务大幅放量

(1)量:公司2.5万吨电池级氢氧化锂和电池级碳酸锂生产线于2021Q3点火投料,2021Q4完成达产爬坡工作,电池级氟化锂生产线由3000吨/年到6000吨/年的改扩建工作已于年底完成,2021年公司完成部分锂盐产品销售。

(2)价:公司新建锂盐产能主要于2021H2释放,2021H2电池级碳酸锂、电池氢氧化锂均价依次为15.86、15.25万元/吨,环比增加94.0%、107.8%。

钝如盐板块维持高增速,毛利率维系高位

公司对高品质饱矿资源(Tanco矿)拥有绝对优势的控制,奠定了公司在饱伽盐业务领域的显著资源优势,对整个艳钓盐产业链的全球定价具有明显的话语权。2021年饱伽盐板块(含甲酸绝租赁业务)收入增速为59.4%,毛利率为66.25%,同比提升1.95pct。

盈利预测及投资建议

安信证券雷慧华预计公司2022-2024年实现营业收入分别为83.67、107.69、144.03亿元,实现净利润30.85、42.7、60.13亿元,对应EPS分别为9.35、12.76、17.97元/股,目前股价对应PE为7.8、5.7、4倍。维持“买入-A”评级,6个月目标价128元/股。

来源:

安信证券-中矿资源(002738)-《锂电新能源原料板块进入新时代,资源自给率持续提升业绩可期》。2022-4-27;

信达证券-中矿资源(002738)-《公司深度报告:地勘基业,成就锂铯》。2022-4-17;

- 1