●回盛生物(300871):直销&经销“双翼齐飞”,研发能力卓越,支撑产品布局丰富+生产效率提升

摘要:

公司作为兽用化药行业龙头,主要从事兽用药品、饲料及添加剂的研发、生产和销售。研发与生产能力出色,产品品类丰富,原料药与制剂一体化发展,产能释放在即,看好行业需求优化背景下公司在大环内酯类高端化药领域持续高增长潜力。

国盛证券孟鑫认为公司FY2022合理市值为56.84亿元,对应目标价34.16元,对应PE 28 x,首次覆盖予以“买入”评级。

正文:

公司简介

兽用化药龙头,化药产品品类丰富。回盛生物成立于2002年,主要从事兽用药品、饲料及添加剂的研发、生产和销售。截至2021年末取得兽药批准文号143个。产品品质优良,2012~2021年连续10年保持农业农村部兽药质量监督抽检不合格产品批次为零。销售规模稳居国内兽用化药制剂领域企业年销售额前10名。2021年实现营收9.96亿元( yoy+28.14%),实现归母净利润1.33亿元( yoy-11.52% )。

公司主要业务

兽用药品:包括化药制剂、原料药和中药制剂,用于兽类疾病的治疗。公司兽用药品主要产品有酒石酸泰万菌素预混剂、氟苯尼考粉、氟苯尼考注射液、盐酸多西环素可溶性粉、复方阿莫西林粉、阿莫西林可溶性粉、替米考星预混剂、延胡索酸泰妙菌素预混剂、盐酸头孢噻呋注射液、复方磺胺氯达嗪钠粉、酒石酸泰乐菌素磺胺二甲嚰啶可溶性粉、阿苯达唑伊维菌素粉、酒石酸泰万菌素、板青颗粒、定喘散、茯苓多糖散等。

饲料及添加剂:以仔猪用复合预混合饲料为主,同时含有维生素、氨基酸和活菌,真空包装保证稳定性,适口性好,适用于应激的控制。

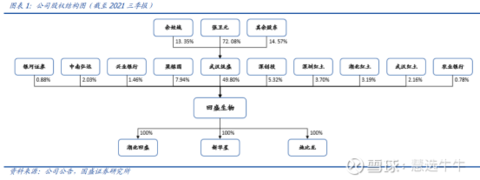

公司股权结构

兽药行业:“禁抗”政策推动需求升级,规范化趋势利好龙头

养殖行业快速发展以及防疫意识提升推动动保行业快速发展,2020年行业销售规模约为621亿元( yoy+23.2%),其中兽用化药458.59亿元( yoy+18.9%),2020年化药销售额占比73.9%。国内2020年7月起正式迎来饲料全面禁抗,化药需求向治疗类化药转化,同时新版GMP标准下,截止2022年5月31日仍未达到新标的落后行业产能或被清退,行业规范化程度提升,行业龙头有望受益。

研发能力卓越,支撑产品布局丰富+生产效率提升

通过大力研发投入,公司持续进行产品拓展与产能提质增效,兽药综合解决方案创新能力持续增强。从猪用产品逐渐向家禽、水产、宠物、反刍等领域拓展,2021年内公司获得三项新兽药证书、新授权发明专利7项,同时亦有多项其他新兽药在研,同期生产工艺升级实现泰万菌素平均单批产能提高11%。

直销&经销“双翼齐飞”,集团客户占比提升,经销渠道逆势增长

顺应下游养殖行业规模化发展趋势,公司建立了集团客户销售部,多角度为规模客户提供定制化服务,同时辅以经销渠道满足中小散户需求。2020/2021公司集团客户实现销售收入4.3 亿元/6.1 亿元,同比分别高速增长112.68%/41.03%,集团客户收入占比提升至60%+,同期经销渠道销售收入3.1亿元/3.7亿元,同增53.64%/17.31%,在2021年生猪行业产能去化背景下实现逆势增长。

公司业务向产业链上游拓展,追求产品质量的同时把握一体化竞争优势

公司产品质量不仅在国内得到认可,同时远销东南亚、南非、南美等地。现阶段正积极建设湖北新沟基地,包括粉/散/预混剂自动化生产基地以及研发质检中心。从原料药的角度来看,现有泰万菌素产能240吨,且在建工程迅速推进,年产1,000吨泰乐菌素项目和年产600吨泰万菌素生产线扩建项目进入设备安装。实现原料药制剂一体化,对未来产品的成本、质量把控能力都将进一步提升。同时公司持续加强研发,报告期内获得泰地罗新(二类)、泰地罗新注射液(二类)、功苋止痢散(三类)新兽药证书,新授权发明专利7项。

原料药制剂一体化,新产能放量有望支撑盈利能力显著改善

公司从制剂稳步向上游原料药延伸,现有泰万菌素产能240吨,另外2020年IPO原料药产能项目包括超募项目1000吨泰乐菌素产能项目、2021年可转债原料药产能项目包括年产1000吨泰乐菌素和年产600吨泰万菌素生产线扩建项目,原料药产能逐步释放预计可充分保障产品质与供给,成本把控能力有望提升,盈利能力有望改善。

盈利预测及投资建议

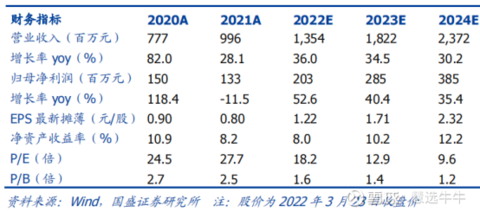

公司作为兽用化药行业龙头,研发与生产能力出色,产品品类丰富,原料药与制剂一体化发展,产能释放在即,看好行业需求优化背景下公司在大环内酯类高端化药领域持续高增长潜力。预计公司FY2022~FY2024实现归母净利润2.03 亿元/2.85亿元/3.85亿元,同增52.61%/40.35%/35.42%,对应EPS分别为1.22/1.71/2.32元/股,认为公司FY2022合理市值为56.84亿元,对应目标价34.16元,对应PE 28 x,首次覆盖予以“买入”评级。

来源:

国盛证券-回盛生物(300871)-《兽用化药龙头,产能放量有望支撑增长提速》。2022-3-25;

西南证券-回盛生物(300871)-《集团客户占比提升,一体化发展前景向好》。2022-3-10;

- 1