核心看点:半导体制造核心材料国产替代逻辑,公司是通过并购不断拓展,因此商誉高,但从资料上看,并购资产及逻辑符合产业方向,且在财务上呈现毛利率、ROE提升趋势。同时公司拟剥离原传统阻燃剂业务,专注半导体领域。

一、业务结构:

2、 LNG保温绝热板材业务 作为国内首家LNG保温绝热材料生产企业,公司生产的增强型聚氨酯保温绝热板材主要应用于大型LNG运输和存储装备制 造领域。 LNG保温绝热板材在LNG运输船舶和LNG动力船舶方面通过了法国GTT公司、挪威船级社、英国劳氏船级社等多家国际 权威机构的认证,取得了国际船东和造船公司的信任。未来,公司将更加专注于LNG保温绝热板材的研发和应用研究,形成 具有自主知识产权的核心关键技术,并且将开拓LNG陆上大型储罐及系统工程安装更多业务领域,扩大生产规模以满足国内 和国际市场上不断增长的大型LNG运输船和陆地储罐需求。目前,公司已经建立了中船集团和中船重工集团下属沪东中华造

船和大连重工等大型船厂的战略合作业务关系,并且成为中船集团下属企业的主要供应商。

3、阻燃剂业务 公司自成立以来立足自身,不断深耕发展,专业从事磷系阻燃剂的研发、生产和销售。公司阻燃剂产品品种丰富,应用领域广泛,已大量应用于汽车、建筑、电子器件等领域。公司产品在行业内享有较高的品牌影响力,产品远销欧美、日韩等

多个国家和地区。公司从自身和客户需求出发,不断推出满足不同客户需求的产品,为客户提供个性化的细致周到服务。

二、2020H1业务结构及经营情况:

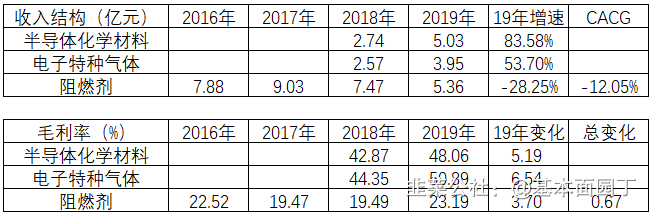

公司实现营业收入92,876.75万元,同比增长7.84%;实现归属于上市公司股东的净利润21,102.34万元,同 比增长110.29%。报告期内,实现归属于上市公司股东的净利润增长幅度显著高于营业收入的增长幅度,主要原因包括:第一, 2020年上半年,电子材料业务的营业收入占比已达到71%,而半导体材料的毛利率水平较高,盈利能力较强。

第二, 2020 年上半年,因为原投资的基金产品对投资者分红较多,公司取得较多的投资收益。

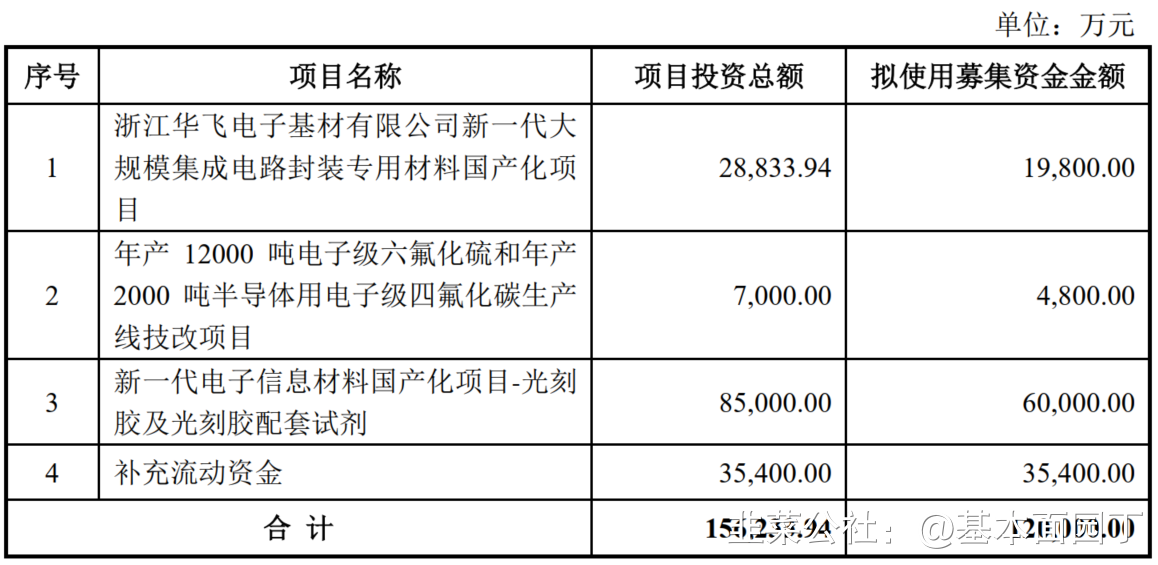

2、年产 12000 吨电子级六氟化硫和年产 2000 吨半导体用电子级四氟化 碳生产线技改项目,本项 目建设完成后,可实现年产

12,000 吨电子级六氟化硫和年产 2,000 吨半导体用电 子级四氟化碳。

3、新一代电子信息材料国产化项目-光刻胶及光刻胶配套试剂。

新一代电子信息 材料国产化项目总投资额 201,500.00 万元, 除本次募集资金投向的子项目“光刻 胶及光刻胶配套试剂”以外,还包括硅化合物半导体产品、金属有机源外延用原

料、电子特种气体、电子工艺及辅助材料等部分,其余部分的投资建设资金将由 公司自筹解决。 本次募集资金中的 60.000.00

万元将仅用于新一代电子信息材料 国产化项目-光刻胶及光刻胶配套试剂项目的投资建设。

四、机构调研:

1、问: 公司在半导体材料方面的布局包括了前驱体材料和显示材料,光刻胶是显示材料的核心,想了解一下公司在这方面未来产品的布局和应用领域主要在哪些方面?

答: 在前驱体材料方面,公司的High-K材料已经获得了长江存储、合肥长鑫、中芯国际、华虹等主流芯片制造商的订单;应客户国产化的要求,公司已经提供28nm、14nm样品的测试,部分产品已经获得商业订单;同时,公司与世界头部DRAM厂商联合开发High-K材料的下一代应用材料,并取得积极进展,部分产品已获得商业订单,随着客户产能爬坡,预计公司未来相关产品的销量将获得大幅提升。 在逻辑芯片方面,公司的产品已经进入3nm先进制程,即将进入测试阶段。 公司在高解析度光刻胶、透明光刻胶、量子点OLED用光刻胶以及CMOS光刻胶等方面正与下游特定客户进行联合研发,并取得了一定的成果,相关产品已经在下游客户进行测试。

公司研发的应用于面板抗静电保护层的碳纳米管涂层材料通过了客户的初步测试,计划将于明年供应给知名手机面板制造商。 在湿化学品方面,与光刻胶相关的显影液、剥离液、稀释液等,公司下属的Cotem公司和彩色光刻胶事业部都有相应的配套产品。同时,根据后续募投项目,公司计划在江苏先科投建光刻胶配套试剂的生产线,进一步扩大湿化学品产能。

公司未来在光刻胶配套的湿化学品领域将继续进行技术积累、攻克难题。

2、问:UP

Chemical公司2018年SOD产品出现问题,对销售产生了一定影响,后续SOD材料发展进度和客户开拓情况如何?

答:在2018年上半年丢掉部分SOD业务的情况下,公司与SK海力士和国际著名芯片厂商开展了改进型SOD产品的合作研发并在客户端进行了1年多的认证测试,从2020年开始SOD产品已开始对重点客户的批量供应。公司预计未来年度SOD产品销售将完全恢复并超过原有销售水平。同时,SOD产品在国内多家主流芯片制造商导入测试,并形成一定销售。 问:对材料链来说创新是非常重要的,对公司来说,什么样的环境能让公司持续的进步?

答:一代技术一代材料,公司每个研发项目都对应到全球头部客户的实际需求,对应到客户明确的产品应用。公司的研发是成功后马上可以获得订单的研发,是最实际有效的研发。紧紧跟随全球头部半导体及面板客户的发展,是我们能够保持技术持续进步的关键。

3、问: 公司在面板光刻胶业务方面有什么规划,目前的客户拓展情况怎么样?

答:公司在面板光刻胶业务方面对客户会有很明确的针对性,并且是针对到每个客户和每条生产线的具体需求。公司目前的产品一旦量产就会取得客户订单。公司在今年年初购买LG化学的彩色光刻胶技术和经营性资产后,已经将产品导入华星光电、惠科、天马、京东方等多家主流显示面板制造商供应链。

4、问: 雅克目前在韩国有多家子公司,是怎样做好管理的,在管理方面遇到困难如何解决?

答:就管理而言,公司没有历史包袱,公司对韩国团队每年都会制定年度目标,在他们实现目标后,公司也会对韩国团队进行适当的激励。

雅克总部和韩国团队之间在磨合中建立了相同的价值观,并相互信任。公司对韩国团队在公司发展和成长性方面进行考核,整体管理方式效果明显。

五、关于阻燃剂业务转让交易进展暨业务实体设立完成的公告

2020 年 8 月 8 日, 江苏雅克科技股份有限公司(以下简称“公司”或“雅克科技”)与圣奥化学科技有限公司(以下简称“圣奥化学”)共同签署了《江苏雅克科技股份有限公司与圣奥化学科技有限公司关于阻燃剂业务转让交易之框架协议》,

双方有意在磷系阻燃剂业务领域展开深度合作,雅克科技有意在完成对阻燃剂业务的内部重组后,将其出售给圣奥化学。

本次合作事项的最终交易方案尚未完全确定。

六、2020年Q3业绩及全年业绩预告:

收入增速边际变化:Q3收入增长51.02%、营业利润增长49.44%、扣非净利润增长45.77%。业绩增长原因:三季度合并报表范围内新增子公司韩国斯洋和韩国 COTEM增加了光刻胶营业收入; 半导体前驱体材料和LDS材料输

送设备的销售收入增长

全年预计:

Q3季报点评:

1、中信证券:

公司 2020 年Q3 单季度实现营收 7.57 亿元,同比+51.02%,环比+54.43%;实现归母净利润1.33 亿元,同比+55.68%,环比+40.23%;实现扣非归母净利润 1.18 亿元,同比+45.77%,环比+44.30%。公司收入增长主要来自两方面:(1)合并报表范围增加韩国斯洋和韩国 COTEM 的光刻胶收入;(2)半导体前驱体材料和 LDS材料输送设备的销售收入增长。公司预计全年净利润 4.4-4.7 亿元,同比增长50.35%-60.61%。

2020 年前三季度四费费用率同比降低 2.43pcts,经营活动现金流同比上升113.23%。费用率方面,公司 2020 年前三季度销售费率 4.59%,较上年同期的5.10%下降 0.51pct;管理费率

8.57%,较上年同期的 10.74%下降 2.17pcts;财务费率 0.13%,较上年同期的-0.14%上升 0.27pcts;研发费率 2.99%,较上年同期的 3.01%下降 0.02pct;四费费用率合计 16.27%,较上年同期的 18.71%降低 2.44pcts。现金流方面,由于公司销售商品、提供劳务收到的现金增加以及收到的税费返还增加,公司 2020 前三季度经营活动产生的现金流量净额为 2.62 亿元,较去年同期上升 113.23%。

半导体材料势头强劲,各项业务多点开花。(1)UP Chemical 方面:在海力士中 High-k 类前驱体销量明显增长;实现对铠侠、Intel、台积电的批量产品供应;中芯国际、华虹宏力、长江存储、合肥长鑫等客户取得积极进展;SOD 新产品实现了对大连 Intel 的批量销售,原有客户的新产品认证取得积极进展,同时开发新的 SOD 潜在客户;宜兴国产化生产基地已经基本完成建设,逐步开始供应国内客户。(2)科美特方面:在原有半导体和显示面板客户的基础上,新开发了大量客户,已为台积电、三星电子、Intel、中芯国际、长江存储、合肥长鑫、海力士以及中电熊猫、京东方批量供应产品。(3)华飞电子方面:原有生产线满产满销,产能已增加 200%。(4)此外,公司的 LDS 输送系统、LNG 保温绝热板材业务、阻燃剂业务等各项业务均有不错进展,发展前景值得期待。

半导体材料平台型公司,技术领先快速发展。近年来,公司通过外延并购华飞电子、科美特、江苏先科,成功切入半导体封装材料、电子特气、IC 材料等领域,实现快速发展。UP Chemical 产品应用在存储、逻辑芯片的制造环节,填补国内空白;电子特气产品销售多个国家和地区,半导体级四氟化碳成功进入台积电供应链体系,规模优势下盈利能力良好;硅微粉受益先进封装市场带动,有望继续保持领先地位,并不断提升市场份额。近期公司公告拟收购 LG 化学彩色光刻胶业务及控股江苏科特美,公司电子材料产品种类不断丰富,未来值得期待。

2、华安证券:

外沿并购持续开展,公司业务领域得到快速拓展

2020年2月25日,公司公告子公司斯洋国际以自有资金580亿韩元(约合人民币3.35亿元)的价格收购韩国LGCHEM,LTD下属的彩色光刻胶事业部的部分经营性资产,主要包括与彩色光刻胶业务相关的部分生产机器设备、存货、知识产权类无形资产、经营性应收账款等。并同意子公司在18个月内投资2亿元人民币在韩国建设彩色光刻胶生产工厂。此次并购及产能建设项目将使得公司拥有彩色光刻胶的生产技术和产线,将成为重要的业绩贡献点。

2020年8月28日,公司与江苏科特美签署协议,拟以约1亿元人民币价格收购45%科特美股权,收购完成后公司将持有科特美55%股权。本次收购已于2020年9月15日完成工商变更。科特美下属的经营实体韩国Cotem公司主要业务是TFT-PR光刻胶及光刻胶辅助材料(显影液、清洗液等)、BM树脂等产品的研发、生产和销售,并且与LG显示器有限公司形成了长期的业务合作关系。在公司取得江苏科特美的控股权后,可以租用Cotem公司在韩国未投入运营的第三工厂厂房完成彩色光刻胶生产线的建设。同时,在彩色光刻胶生产线的建设过程中获得来自Cotem公司关于人员、技术、生产工艺方面的支持。 通过两次外沿并购,公司顺利获得了彩色光刻胶、TFT-PR光刻胶及光刻胶辅助材料、BM树脂等产品的技术和产能。在完成各个子公司的技术整合后,公司将有望实现各个业务板块的协同发展,彩色光刻胶业务也将有望为公司带来持续的利润增量。

深度报告(中信证券2020.10.12)

全球百亿市场,卡位芯片制造核心材料。公司SOD与半导体前驱体产品主要应用在半导体集成电路存储、逻辑芯片的制造环节,其中薄膜沉积和光刻工艺是UPChemical最主要的应用领域,也是半导体集成电路芯片制造的核心技术工艺环节。根据我们的测算,2019年全球半导体前驱体市场规模在15亿美元左右,预计至2023年,全球半导体前驱体市场规模可达21亿美元。当前,前驱体材料领域位于全球第一梯队的为德国默克及法国法液空,而公司与二者距离不断缩短,有望比肩国际巨头。

技术进步推动市场扩容,量价齐升未来向好。伴随着芯片制造技术的不断升级,前驱体材料市场规模不断扩容,总体来看其驱动力主要来自几方面:1)前驱体品种需求的增加;2)沉积层数的增加带来的用量增长;3)High-K材料尤其是新稀有金属的前驱体用量增加带来的材料单价的上涨。例如3DNAND堆叠层数的增多推动前驱体用量快速增长;DRAM制造过程中需要用到更多High-K的前驱体材料,且涉及稀有金属的材料品种更多,带来材料价值量的提升;逻辑芯片线宽越细,用到的前驱体品种越多,产品价值量越高。

客户导入进展可喜,静待产品放量。公司在High-K等半导体材料领域占据全球领先地位,从2008年开始连续多年成为海力士、三星的主要供应商,是世界领先的半导体级SOD和前驱体产品供应商。国际客户方面,先后实现了对铠侠、Intel、台积电的批量产品供应;国内客户方面,中芯国际、华虹宏力、长江存储、合肥长鑫等客户取得积极进展。同时公司积极开发新产品,SOD实现了对大连Intel的批量销售;在14/12nm节点DRAM存储芯片中,与客户共同开发新型材料;逻辑芯片领域,与全球代工大厂联合开发3nm等先进节点的High-k前驱体材料。

- 1

- 2