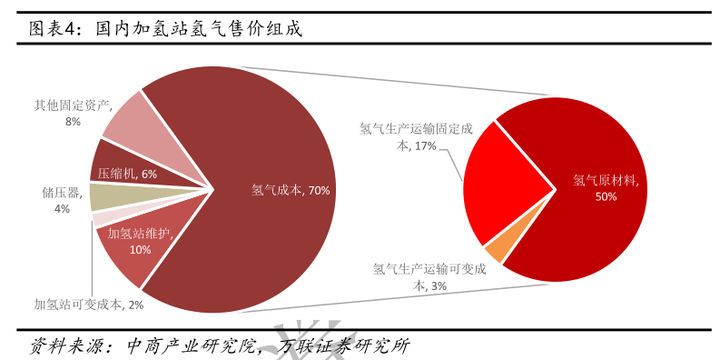

在氢气产业链系列(一)的文章中说到制约氢能商业化很重要的一个因素在于经济成本较高,作为产业链的上游,根据中商产业研究院数据,氢气原材料能占到国内加氢站氢气售价成本的50%左右,所以如何能够降低制氢的价格对于氢能商业化至关重要。

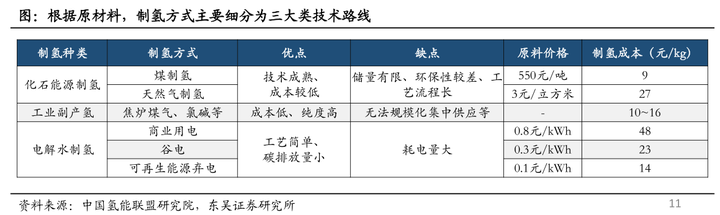

根据中国煤炭加工利用协会数据,2020年,我国氢气的主要产出来源中,煤制氢占比高达62%,天然气制氢约为19%,工业副产氢约为18%,电解水制氢只有约1%的份额。

之所以形成这样的现状,不仅与技术水平、经济效益有关,也与我国目前的国情息息相关,从资源分布上,我国是一个富煤、贫油、少气的国家,在现有的所有制氢技术中煤制氢路线最为成熟高效,可大规模稳定制备,是当前成本最低的制氢方式,而国内由于天然气主要来自进口,采用该路径将使得氢气生产成本上升,所以国内天然气制氢占比较低,而反观中东、俄罗斯、北美等国家,由于天然气成本较低,天然气制氢成为这些国家的主要路径。

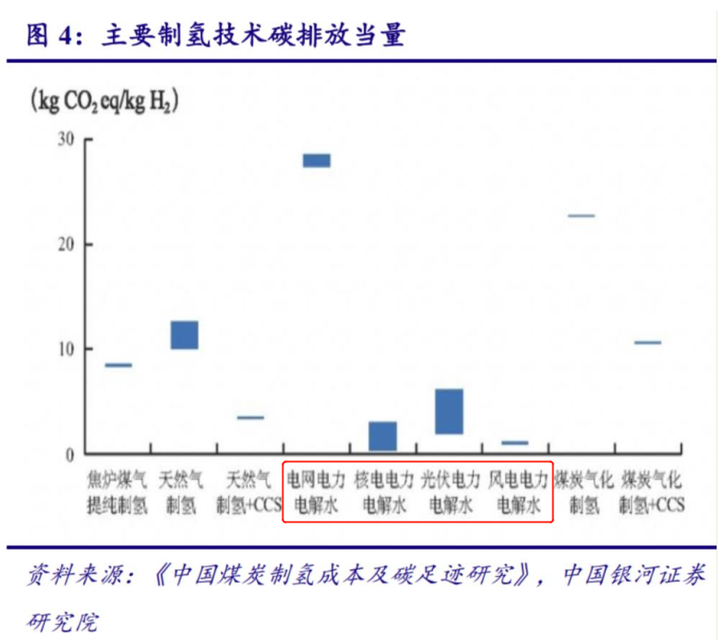

然而目前占比最高煤制氢和天然气制氢两种方式均不适用于未来的发展。这是因为氢能开发的初衷是降低碳排放,据测算,按照当前中国氢源结构中煤制氢占比,若2050年实现1亿吨氢气的终端应用,需要消耗超过5亿吨标准煤,排放二氧化碳接近12亿-18亿吨。这将使得氢能产业反而会成为最大的耗能和碳排放领域,这无疑是与实现中国能源绿色低碳转型的目标南辕北辙。

天然气制氢方面,2018年我国天然气进口量超过45%,已超过能源安全警戒线,且天然气制

氢后再利用效率与经济性反倒降低,不符合资源的合理配置。

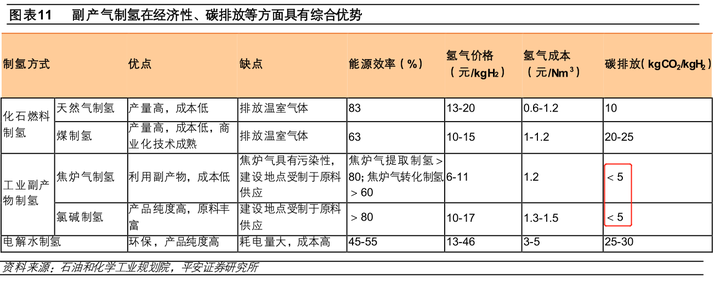

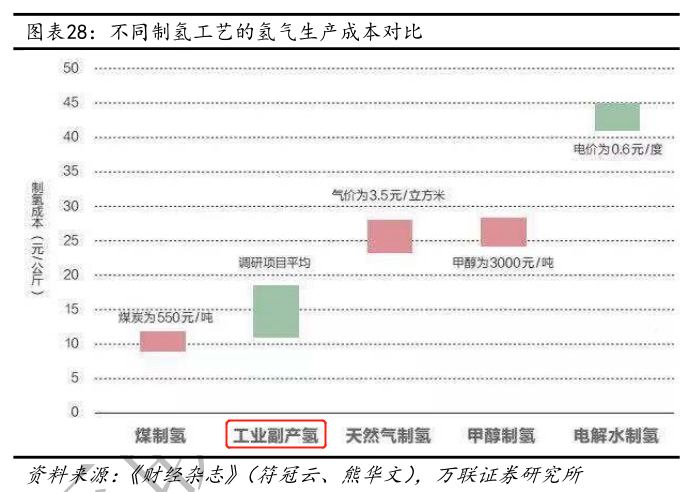

与煤制氢和天然气制氢对比来看,工业副产制氢不仅碳排放量相对较低,每千克氢生产仅需排放少于5千克的二氧化碳,从制氢工艺的生产成本上看,工业副产氢的成本也比较低,处于煤制氢和天然气制氢的中间水平。

所谓工业副产制氢就是将富含氢气的工业尾气作为原料,主要采用变压吸附法(PSA 法),回收提纯制氢气,这种方案在国内之所以可能的原因在于我国是全球第一大产氢国,现有工业制氢产能 2500 万吨/年。虽然这其中有很大一部分焦炉煤气难以净化且内部工业流程中已经消耗很少对外,但仅考虑氯碱副产制氢和轻烃裂解制氢两种提纯难度小、杂质含量低的方式已经能够分别产生约65-71万吨/年氢气,按每辆氢燃料电池车每天加注5公斤氢气计算,这些副产氢气理论上可供应35万辆氢燃料汽车行驶。

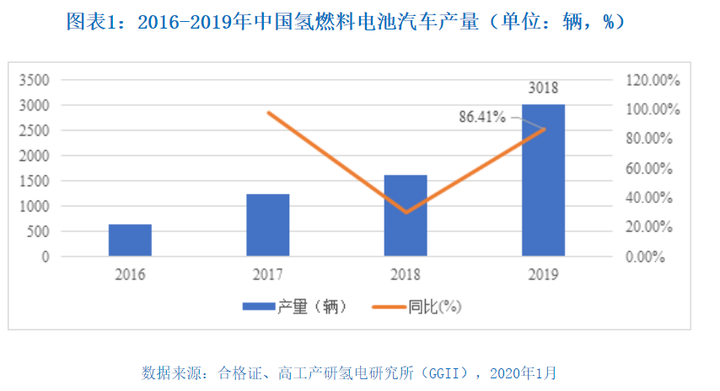

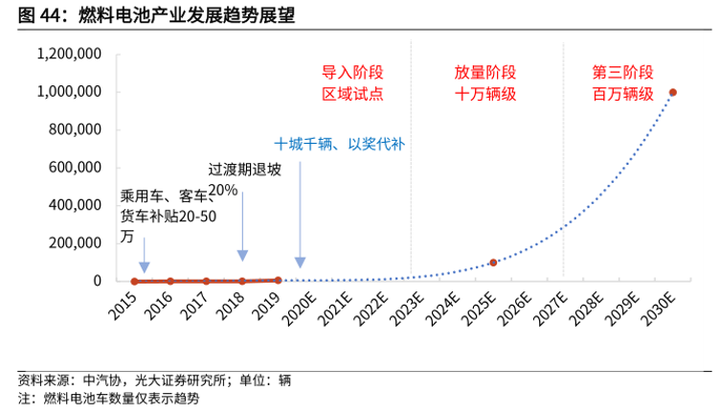

根据高工产研氢电研究所数据,2019年我国氢燃料产量为3018辆,根据中汽协对燃料电池车发展的远期展望来看,2025年达到约十万辆级,2030年达到百万辆级,工业副产制氢已经能够能满足下游的中短期需求。

但是工业副产氢也存在区域性限制,运输半径经济性的问题。以氯碱化工企业为例,单个企业可利用的放空氢量均不超过1万吨,且产能分散。在目前氢气运输瓶颈尚未完全突破、成本较高的情况下,经济覆盖半径在200-300km以内。

此外,由于是工业副氢,中国大部分传统化工产品都已经产能过剩,这种制取方式无法通过鼓励开发的方式进行生产,因为那有可能造成企业提高化工品产量,从而造成更严重的产能过剩问题。

因此工业副产制氢是未来2-5年内值得重点关注的制氢方向,但由于主产品产能限制瓶颈,绝非最终路径。

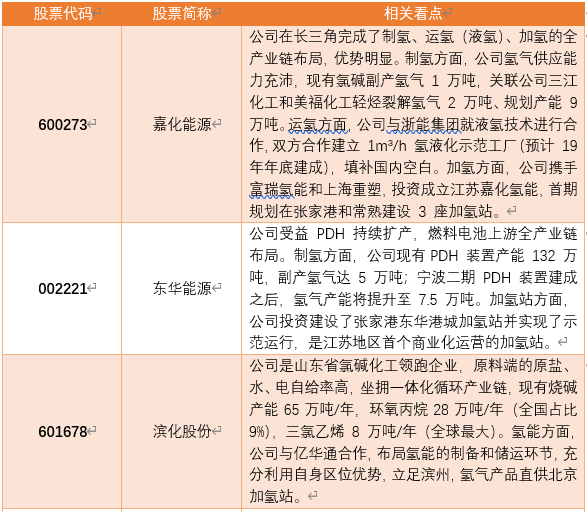

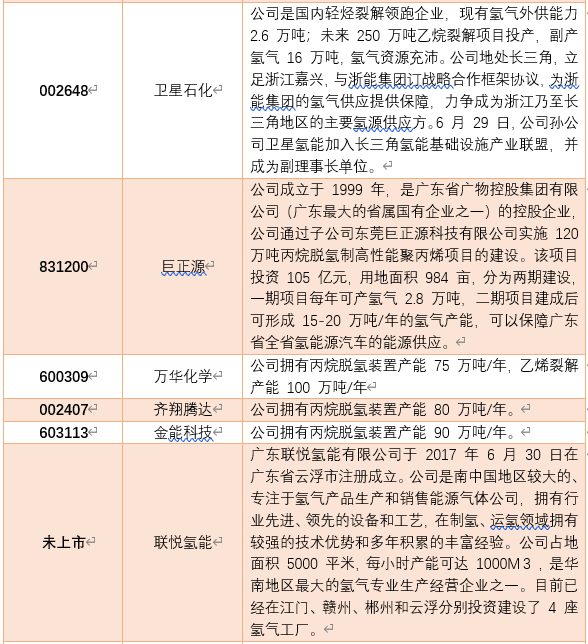

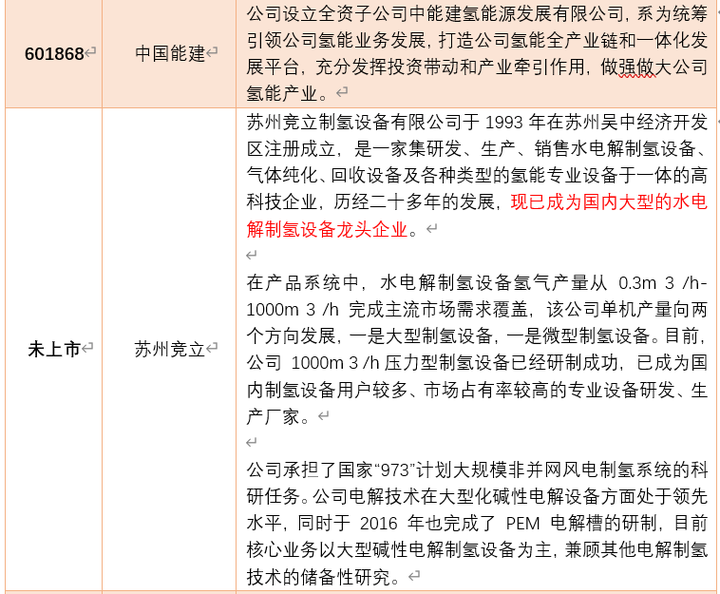

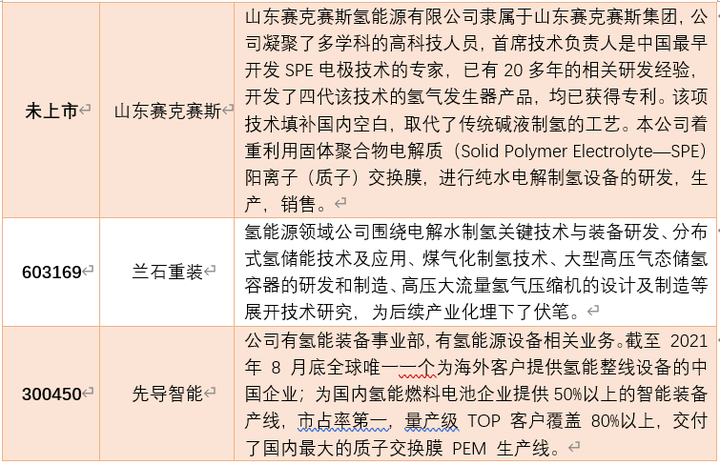

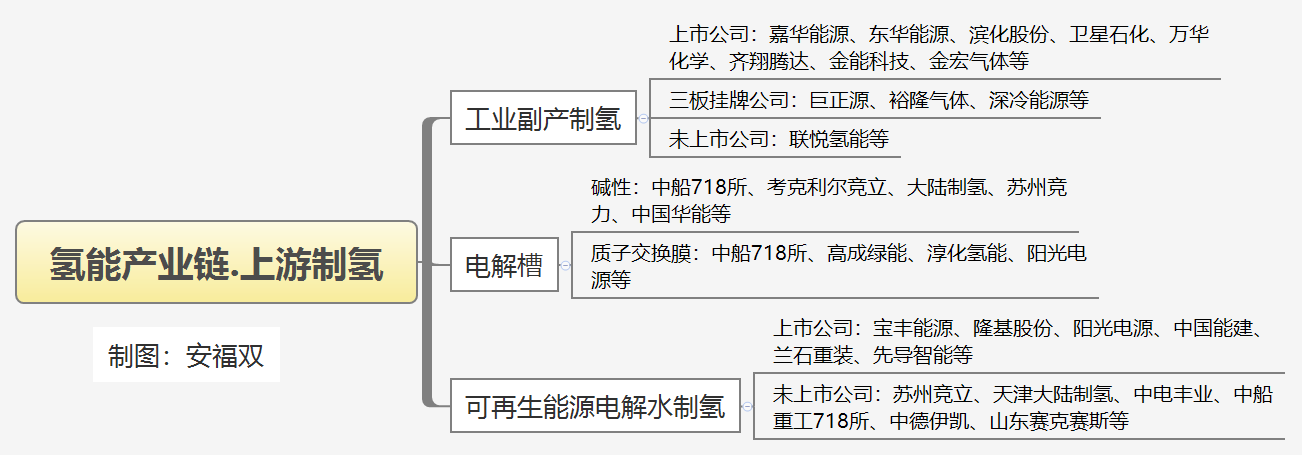

相关企业有:

在这12家企业中,巨正源(831200)、裕隆气体(870637)、深冷能源(831177)是新三板挂牌公司。

巨正源的实际控制人是广东省人民政府,主营业务包括油品贸易业务、仓储业务、海运业务,聚丙烯的研发、生产与销售业务四大板块。聚丙烯一期项目完工后,带来很高的利润增长,预计二期项目完工后,利润还会继续大增。公司2020年扣非净利润同比增长300.64%,2021年中报扣非净利润同比增长30.82%,由于公司背景良好,加上业绩良好,目前已经转北交所上市,预期上市成功的概率很大。不过公司当前PE(TTM)为16.24倍,对于化工股来说算不上多便宜。

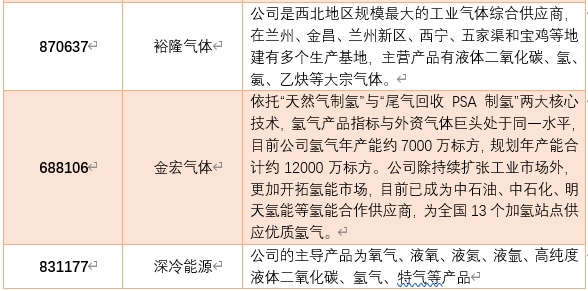

裕隆气体是西北地区规模最大的工业气体综合供应商,公司近年来业绩稳定增长,账上现金不断增加,公司自2020年以来持续扩大在建工程项目,预示着未来产能将会有较大幅度的提升。

深冷能源是河南省内领先的气体公司,近年来业绩增长很好,目前已经申报北交所上市辅导,公司基本面详见:《掘金新三板之深冷能源(1):可口可乐、百事可乐、雪花啤酒、燕京啤酒的供应商》,《掘金新三板之深冷能源(2):能否复制金宏气体6倍转板的奇迹?》

从更长期的视角来看,采取风/光等可再生能源电解水制氢将是长期必然趋势,目前制约电解水制氢的关键在于成本较高、耗电量大,而且我国电力目前主要还是依赖于火力发电,电解水制氢依旧面临碳排放的问题。

但是若将电力结构由火力发电调整为可再生能源发电,叠加水电解制氢具备工艺简单、无污染、氢气产品纯度高等特性,该路径将具备其他方式不可比拟的优势。

我国可再生能源丰富,开发力度居世界前列,新能源新增及累计装机容量均位列世界第一,但新能源电力发电量受季节及气候影响波动较大,无法满足用电侧负荷的稳定性,因而弃风、弃光现象十分严重。大量弃风弃水弃光导致的弃电是发展电解水制氢的有利条件。据中国氢能联盟数据,局部区域弃风、弃光、弃水及弃核制氢可提供的制氢量约263万吨/年。按每辆氢燃料电池车每天加注5公斤氢气计算,这些弃风/弃光等可再生能源制备的氢气理论上可供应144万辆氢燃料汽车行驶,已经能够满足我国未来10年内的发展需求。

但是由于弃风弃电产生的电压不稳定、在电解水这一过程中的关键设备是电解槽,使用弃电将导致电解槽的利用率较低,从而导致总体成本升高。所以展望未来,仍需要通过进一步降低风电、光伏等可再生能源的发电成本,结合弃风&弃光等资源,将制氢与可再生能源的消纳问题有机结合起来,不仅能起到降低制氢成本的作用,还能达到储能效果。

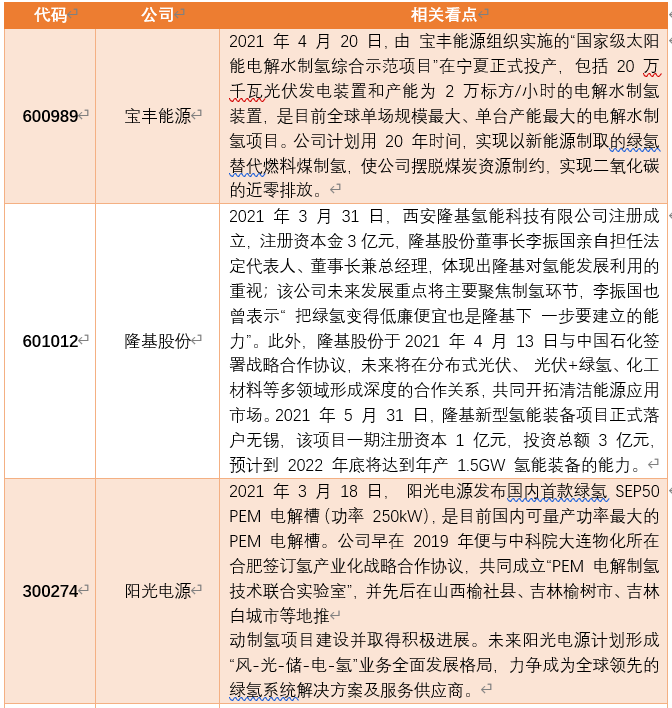

目前国内在可再生能源电解水制氢布局的企业有宝丰能源、隆基股份、阳光电影等:

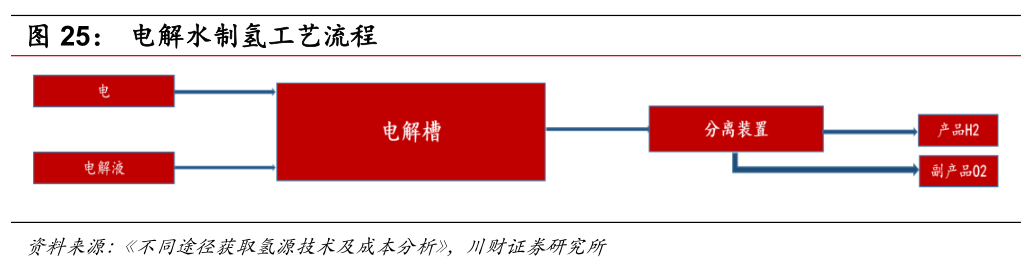

在电解水制氢这一路径中,电解槽为电解水制氢核心单元,是电解水制氢系统价值量中心。

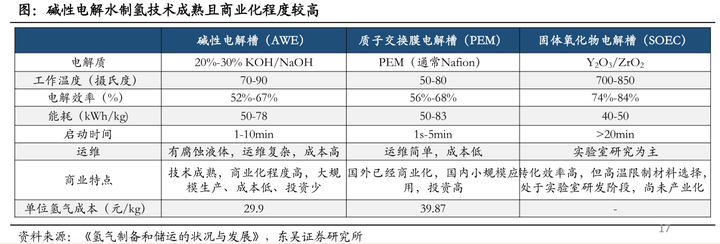

根据电解质的不同,电解水制氢技术分为碱性(AWE)、质子交换膜(PEM)和固体氧化物(SOEC)三大类。目前全球范围内以碱性和质子交换膜方式为主,2020年新增装机高达92%,在三种技术中碱性电解槽技术成熟,商业化程度较高,已经可以实现大规模生产、成本较低,投资较少;质子交换膜电解槽在国外已经商业化,但在我国仅仅是小规模应用,投资较高。固体氧化物电解槽尚属于实验室研发阶段,尚未产业化。

电解槽的相关公司有:

总结氢能源产业链上游制氢这一环节,主要的投资机会在工业副产制氢、可再生能源电解水制氢、电解槽三部分。按照产业发展的顺序来看,其投资的先后顺序为工业副产制氢>电解槽设备商>可再生能源电解水制氢。其中电解槽设备商质子交换膜和未来有可能出现的固体氧化物电解槽投资价值又高于碱性电解槽。

而从这些公司的性质来看,既有基于自身已有条件向氢能领域进行业务延展的新能源光伏上市企业,比如阳光电源、隆基股份;也有诸多化工副产氢企业,比如滨化股份、卫星石化、巨正源。然而这两类公司氢能均非其主业,在制氢环节大部分主业为氢能的公司尚未上市,比如联悦氢能、苏州竞立、山东赛克赛斯等,这也与氢能产业所处的发展阶段相匹配,现阶段,更多的投资机会并不在二级市场,而恰恰可能是一级市场的播种时机。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。

文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

- 1