军工

小学僧

超短低吸的游资

2021-08-26 20:23:23

【军工】机载系统:景气度上行的军工中游分支

今日盘前,「Gu帮研究院」在文章《【中航机电】上半年净利润同比增长53.21%,超预期》中给大家详细解读了公司半年报情况,并指出:本次中航机电的中报中,比较亮眼的在于公司的现金流指标。公司业绩超预期。

公司本报告期预收账款+合同负债同比增长509.46%,经营性现金流同比增长318.06%,主要是收到主机厂销售合同回款增多所致,这一点意味着行业现金流自下向上进行传导。

经营性现金流同比大幅增长表明,公司现金流大幅改善,公司现金流状况出现拐点。结合航发动力117亿元现金管理总额,甲方大额预付款预计已逐步按需落地至各分系统及上游单位,全行业现金流情况大幅改善在后续有望得到验证。

中航机电属于军工中游中的机载系统环节,公司业绩以及现金流超预期,表明军工机载系统环节景气度正不断提升,下面给大家详细介绍一下军工机载系统环节。

一、机载系统:四代机中价值占比45%,景气度以及现金流情况二季度改善明显。

新型航空装备按照产业链可以分为:整机总装、发动机、机载系统、零部件制造和原材料五大环节。

1)机载系统:四代机价值占比45%,市场壁垒高。

机载系统(包括机电系统和航电系统)价值量占比45%左右,航电系统占成本30-40%左右。根据市场经验,四代机航电系统占比约为35%,按照十四五的飞机数量,则对应航电系统十四五市场规模达788亿,成为产业链中价值量最高的部分。机电系统占成本15%左右,对应十四五规模达338亿。

同时,由于机载系统设计十分复杂,并且可以参与到机载系统配套的公司多为中航工业旗下企业,因此市场壁垒相对较高。

2)景气度自上而下传导,现金流自下向上传导,目前机载系统环节现金流已经改善。

军工上游的业绩增速目前是全行业最高的,这一点从去年就已经逐步展现。目前军工的业绩已经自上而下逐级传导,中游领域中发动机配套以及机载系统环节一季度前瞻指标就出现了较好的增长。根据航空工业集团双过半的完成情况,锻件以及机载系统环节上半年实现了超额完成,行业景气度有所提升,而这两个环节是中游领域竞争格局相对较好的。

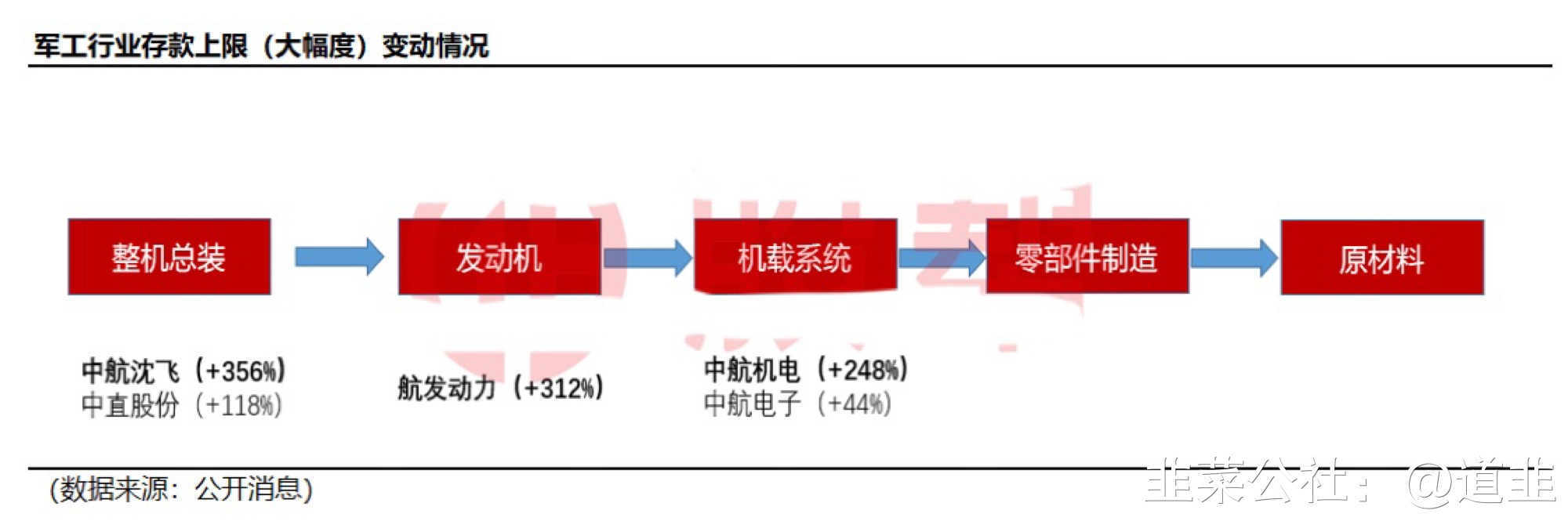

十四五军工企业订单合同框架的预付模式发生改变,这一改变将大幅度改善军工企业的现金流。这是此前军工行业十四五期间的重大变化,军工企业的存款上限或可一定程度反应公司未来的现金流情况。

可以明显的看出,从目前公布的军工企业存款上限变动情况来看,目前军工行业的现金流改善已经逐级传导至机载系统环节,也就是对应着中上游领域,后续军工甲方大额预付款预计将逐步按需落地至各分系统及上游单位,并逐渐向上游延伸,全行业现金流情况或将出现拐点。

二、机载系统核心公司。

机载系统指飞机所有电子系统的综合,机电系统指保障飞机飞行功能的系统总成。二者共同保障飞机性能的可靠性、安全性和经济性。机载系统包括机电和航电两类,此外也包括刹车系统、制冷系统等。相关公司主要有4家:中航机电、中航电子、江航装备、北摩高科。

中航机电(002013):机电系统核心公司,军品业务逐年提升,现金流改善明显。

中航机电是中航工业旗下航空机电系统业务的专业化整合和产业化发展平台,在航空机电产业中具有绝对重要地位。

目前,公司逐步形成以军用航空机电业务为核心,兼顾民用领域协同发展的发展战略,涵盖机电系统全产业链的格局。从2013年开始,陆续开展了12家航空机电企业的资产整合工作,通过资产的陆续注入,公司的航空军品业务收入从2013年的24.45亿元,逐年提升至2020年90.14亿元,公司航空主业占比从36%提升至73.74%。

整体看,公司受益于两大核心逻辑:

第一,2020年我国军机新型号换装列装处于加速态势,保持较高景气度,机电系统行业的行业规模也有望进一步提升。

第二,公司是机电系统综合提供商,机电系统综合化、多电化技术趋势决定了新机型中机电系统的单架价值量占比有提升,毛利率有望稳中有升。

根据公司半年报,公司本报告期预收账款+合同负债同比增长509.46%,经营性现金流同比增长318.06%,经营性现金流同比大幅增长表明,公司现金流大幅改善。

中航电子(600372):军工航电系统领军者,未来受托资产有望注入。

公司目前主营业务是航空电子系统产品, 公司拥有较为完整的航空电子产业链。公司直接控Gu的母公司为中航科工,最终控制人为中国航空工业集团。

航电系统占成本30-40%左右。根据市场经验,四代机航电系统占比约为35%,按照十四五的飞机数量,则对应航电系统十四五市场规模达788亿,成为产业链中价值量最高的部分。

同中航机电相比,中航电子以电子信息化类产品为主,因此公司毛利率相对较高。

截止目前,航空工业集团内部大部分整机、分系统及零部件类的军品经营类资产已陆续进入各上市公司平台,除成飞集团及一部分进行混改的中小企业外,资产证券化的方向已逐渐转向拥有核心军工资产、盈利状况良好的科研院所。

公司托管机载公司14家企业事业单位,其中包括5家重点科研院所。托管公司收入规模相当于中航电子的三倍,公司存在资产注入的预期,将明显增厚公司业绩。

江航装备(688586):聚焦于航空装备及特种制冷领域,航空氧气系统及副油箱龙头企业。

江航装备聚焦于航空装备及特种制冷领域,主要产品涵盖航空氧气系统、机载油箱惰性化防护系统、飞机副油箱等航空产品以及军民用特种制冷设备。公司军用特种制冷设备已实现空军、陆军、海军、火箭军等全军种覆盖。

公司是国内唯一的航空氧气系统、机载油箱惰性化防护系统专业化研发制造基地,国内最大的飞机副油箱制造商,航空装备领域地位突出,核心受益军机换装列装加速的进程。

十四五期间,我国军机升级换代需求迫切。练兵备战背景下,实战化训练不断。2021年上半年军队训练弹药消耗大幅增加,提升公司氧气系统、副油箱以及维修等方面的需求。

公司目前业务主要集中在军用方面,但是正在往民用方向发展,主要方向是大飞机国产化和飞机维修。

C919飞机预计2021年底取证并交付首架,2023年量产,飞机氧气系统和惰化系统等子系统现阶段使用国外产品,急需国产化解决卡脖子问题,公司一旦拿到产品适航证即可开启民用飞机市场。

北摩高科(002985):我国刹车制动领域核心供应商,产品广泛应用于我国军机中。

北摩高科公司是我国刹车制动领域核心供应商,公司主营为刹车控制系统及机轮、刹车盘(副)等刹车相关产品,产品广泛应用于我国军机中,在部分型号上实现了独家供货。受益于实战化训练的推进,已进入快速发展期。

公司当前业务主要以飞机刹车制动系统为主,近期公司正通过募投项目向飞机着陆系统拓展,实现从零部件供应商向分系统制造商的升级。公司通过收购蓝太航空加速推进民航维修市场和国际民航合作,未来有望打开公司长期上涨空间。

2021年为十四五开局之年,公司按照要求完成产品交付,军品业务稳步增长。2021年上半年公司实现净利润为2.26亿元,同比增长110%。

三、总结。

军工板块中,上游材料景气度一直很高,供不应求,业绩增速最快、基本面也已经很透明。下游主机厂多具备稀缺性。

中游机载系统核心公司中航机电的半年报现金流大幅增长,表明目前行业现金流从下游传导到中游。整体来说,目前军工上游基本面已经很透明,下游主机厂业绩短时间难以体现,而中游目前正经历“业绩从上游往中游传导+现金流从下游往中游传导”的双重过程。

机载系统相关公司主要有4家:中航机电、中航电子、江航装备、北摩高科。

中航机电,中航电子以及江航装备均属于航空工业集团,而北摩高科则是民参军公司。中航机电以及中航电子是集团内的分系统龙头公司,行业地位相对较高。

中航机电的优点在于公司的业绩改善和现金流改善情况较好。中航电子当前还未公布业绩,但是公司的体外资产注入预期是公司的中长期看点。

江航装备和北摩高科是各自细分领域的龙头公司,均是受益于我国军机的升级换代和民机国产话。从公司民机业务发展的进度看,北摩高科相对更优。 [图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中航机电

S

北摩高科

S

中航机载

S

江航装备

工分

5.44

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1