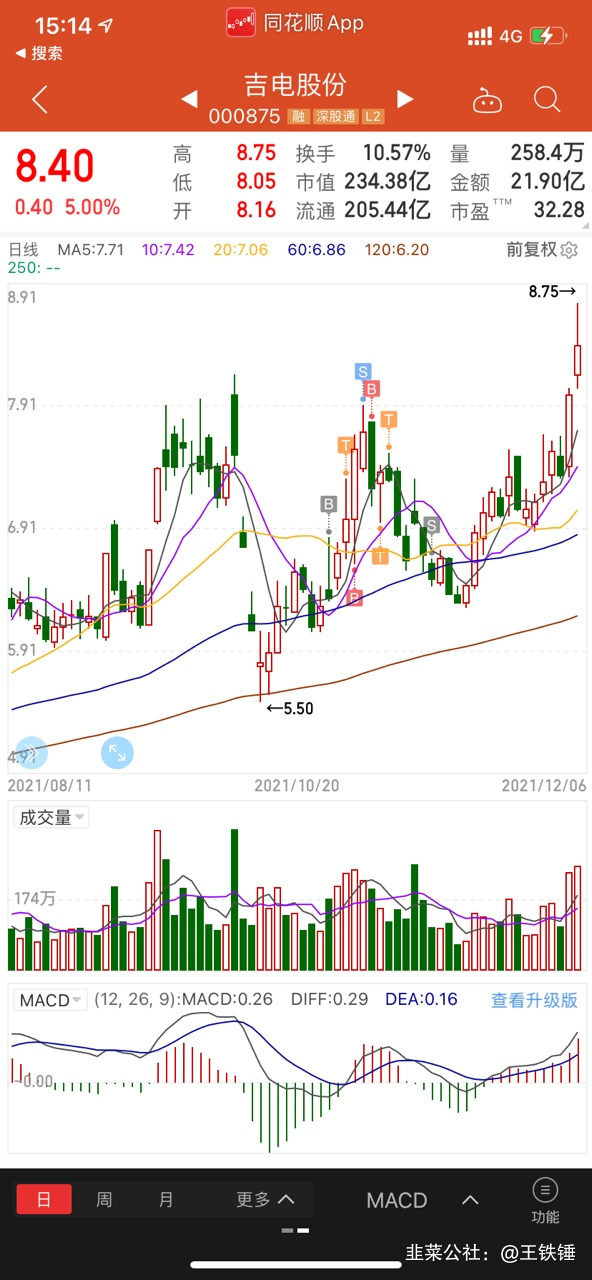

写在前面,我曾经力推绿电,吉电股份,最近真的走了出来,但是我又没有拿住搁在了底部。。。如图所示,留下了悔恨的泪水,但是绿电这个版块当时被量化染指,确实不是人做的。但是这几天,默默从众多分歧中走了出来,看高一线

现在又发掘了一个底部的绿电平台,银星能源,股性也好,也作为妖股登上过历史舞台。很多绿电都已经新高了,这货还在底部趴着,有能耐的老师们可以拿中线,感觉问题不大。

像我这种选手被洗下车,那也没办法。

事件催化

据报道,为加快建设大型风电光伏基地,在抓好第一批项目建设的基础上,有关方面已开始组织国家第二批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目。国家能源局在近日下发的《关于组织拟纳入国家第二批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目的通知》(下称《通知》)中,要求各省在12月15日前上报第二批新能源大基地项目清单。

《通知》提出,单体项目规模不小于100万千瓦,以联合体形式开发的联合体单位原则上不超过2家。坚持先进高效开发,鼓励采用设备技术先进、发电效率高的风电机组和光伏组件,沙漠戈壁荒漠地区光伏支架不低于1.5米,有条件的地方采用双面组件;坚持联营优先、多能互补,鼓励煤电风光储联营,在同一外送区域内有既有或规划内煤电、天然气发电项目的报送主体优先安排;鼓励建设集中式、共享式储能,最大化发挥储能效益。

“风光大基地”主要从西部省份中找绿电运营商:

内蒙古风电装机第一(内蒙华电),

新疆第二(天富能源、特变电工),

宁夏(嘉泽新能、银星能源),

甘肃(甘肃电投,酒泉有全国最大风场发电,是中国风力走廊)

银星能源:宁夏第一家风电+收购内蒙古重点风电项目

昨日晚间公司拟通过向宁夏能源发行股份及支付现金的方式,收购其持有的阿拉善左旗贺兰山200MW风电项目相关资产及负债。该项目是中铝宁夏能源成立16年来单体容量最大、投资最多的风电项目,是内蒙古自治区、阿拉善盟、阿左旗三级政府重点建设项目。

公布了业绩,同比大增4倍。前三季度预计盈利1.35亿元-1.5亿元,同比增长351.96%-402.18%。报告期内,公司所属新能源发电企业利用小时提高,营业收入增加,利润同比上升。

第一看点:公司本身在风能和光伏领域有一定的地位。

第三季度净利润3611.37万元 同比增长751%+绿电装机量1.4GW+半年报:截止到21年6月末,建成投运风电装机容量140.68万千瓦+建成投运的太阳能光伏发电装机容量6万千瓦,控股股东已运营光伏电站15.3万千瓦+宁夏第一家从事风力发电的企业+实际控制人国务院国资委持有8.45%+中国铝业集团旗下+孙家滩.银星一井2个光伏电站+1.65亿元收购银仪风电50%

第二看点:控股股东中铝宁夏能源集团实力雄厚

全资及控股子公司涵盖:储能、太阳能发电、风力发电,水力发电,抽水储能、煤炭、硅材料及其他光伏材料、多晶硅、电物流、铁路运输、新能源研究等等。几乎是新能源领域全产业公司。

第三个看点:持续存在优质光伏资产注入

第四个看点:宁夏能源借壳的超预期

中铝最近几天也是大涨呀~有莫有什么关系

目前看银星能源市值偏低,行业高景气度成长性红利释放,全球能源紧张新能源发展是必然的趋势,对于新能源全产业链的银星能源未来发展空间巨大,毛利率目前高达41%且都是政府企业单位财务稳定有保障,公司央企背景容易做大做强,整体而言目前银星能源是被严重低估。以目前的年产能30亿度产能匹配的市值至少200亿左右,若后续持续的注入光伏资产,更或者说超预期的宁夏能源近五百亿估值的借壳银星能源,那未来想象空间无限,目前的总市值才58亿,绝对是严重低估的一只处于大风口的标的!目前最强风口来袭,股价应该有所表现,具体以市场为准,以上只是个人观点,仅作交流不做推荐,据此买卖风险

同时,还有很大的重组预期

转正文

借壳上市之后,银星能源(000862.SZ)在电力新能源领域越走越远。

10月11日晚间,银星能源宣布,拟通过发行股份及支付现金相结合方式,向大股东收购阿拉善左旗贺兰山200MW风电项目相关资产及负债。

同时,公司还筹划配套募资,用于偿还债务及补充流动资金等。

银星能源的前身是吴忠仪表,2007年更名为银星能源,并正式向清洁能源领域转型。随后,公司相继筹划向大股东等收购资产,期间还试图进行整体上市,遗憾的是,未能成行。但这,并未妨碍公司走电力新能源之路。

今年半年报显示,银星能源已建成投运风电装机容量140.68万千瓦、太阳能光伏发电装机容量6万千瓦。

最新业绩预告显示,银星能源预计今年前三季度盈利至少1.35亿元,同比增长超3.5倍。

再收购大股东资产加码新能源

- 个人说点愚见,银星能源如果从年初低点算的话,累积的涨幅在绿电个股中其实并不小,远比今天涨停的甘肃电投都要大,年末还是要找一些年度累积涨幅相对小的更,更具爆发潜力。100打赏回复投诉

- 1

- 2

- 3

- 4

- 5

- 6

- 8