上市公司对外收购是好事吗?有人认为上市公司收购别的公司,说明自己财大气粗,扩大规模是好事。但也有的人被各种收购暴雷整怕了,一看到收购就感觉上市公司又要整活儿,不是什么好事。说的都对,但不全对。

有这么一句话,十亿市值靠产品,百亿市值靠并购,千亿市值靠核爆业务+并购。对于一家公司来说,不管是想要做大做强,还是想要完成快速转型,收购并购是必不可少的路径,也是最快的路径。比如我要扩大规模,或者想转型做个新业务,自己做费时费力还费钱,做不做好还不一定,等你从盘古开天辟地做完,人家女娲造人都量产了,所以不如就直接收购一家现成的得了。

根据收购标的来看,无非就三种情况:

①同行业内收购,

②上下游收购

③跨行业收购。

也就是横向收购,纵向收购和混合收购。正常来说,同行业内收购的是竞争对手,或者生产经营相同或相关产品的企业。目的是为了扩大经营规模,获得规模优势,增加市场份额与市场竞争力;上下游收购,目的是为了打通产业链,整合上下游资源,获得协同效应。比如老李油饼店,为了获取原材料优势,去收购一家面粉厂。跨行业收购,收购的标的公司,既不是竞争对手,也不是上下游,甚至可以说是和现在的主业没有任何关系,目的是为了多元化发展,开辟新业务,当然有的也是实控人个人需求,比如老张油条店,收购一家足疗店,原因是老张的个人爱好,很合情合理嘛。

这么一看,通过收购实现自身的快速发展,是好事,但既然有正常的,自然也会有不正常的,不正常的收购,目的是什么呢?粉饰业绩,造假,搞钱呗。

壹 粉饰业绩

最常见的就是粉饰业绩。特别是那些面临着戴帽、退市,需要保壳的公司。如果一家上市公司因为业绩亏损,需要保壳,一般会选择卖点啥,把利润搞正。除了卖点啥外,买点啥也一样管用,通过收购一家业绩看起来还不错的公司,合并报表后,让自己的业绩扭亏为盈。特别是退市新规后,卖点啥已经不好使了,毕竟处置子公司的收益算非经常性损益,只能把利润搞正,对扣非净利润没有影响。想要保壳,只能买点啥了。不过对于这样的公司来说,花钱收购一家公司,无异于让原本不富裕的家庭雪上加霜。但凡有点钱,也不至于苟成这样。花钱买那不白扯吗?谈钱多伤感情,只能通过发行股份买。

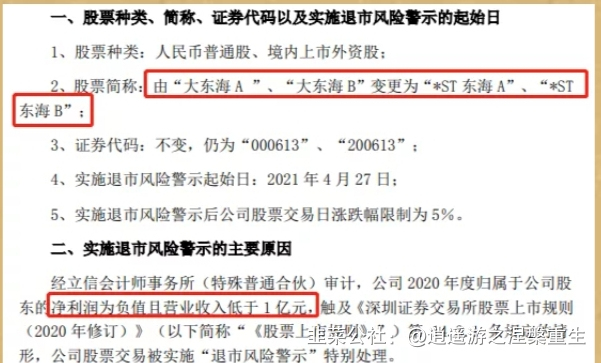

比如我们的老朋友,A股钉子户,深市帽子王,股市神话,不死鸟,大东海A。

今年4月份,大东海A由于2020年净利润为负,且营收低于1亿,被实施退市风险警示。

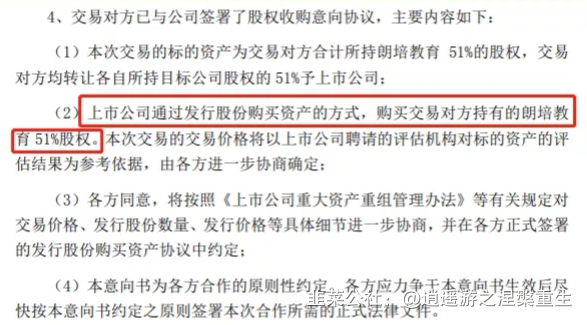

对大东海A来说,这算事吗?紧接着,它就触发了不死鸟的被动,发布公告称要通过发行股份的方式,收购一家教育公司51%的股权。本来计划的天衣无缝,一石二鸟,一边踩着风口,一边保住壳。

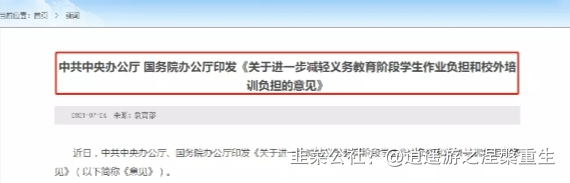

可万万没想到啊,风口没踩上,反而一脚踩进了粪坑。7月份出台了“双减”政策,一众教育公司纷纷挺尸。

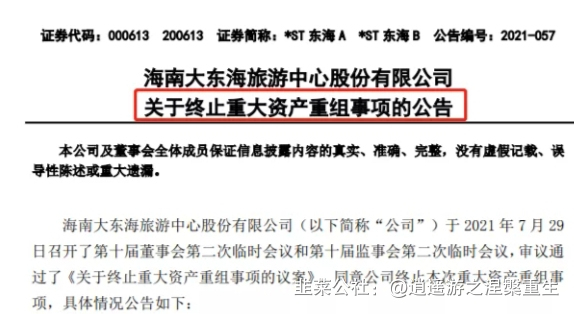

最终大东海A也只能终止收购,另谋出路。对不死鸟来说,这算事吗?无非就是等个技能CD的事。我也很好奇,大东海A今年究竟怎么保壳。

贰 收购造假

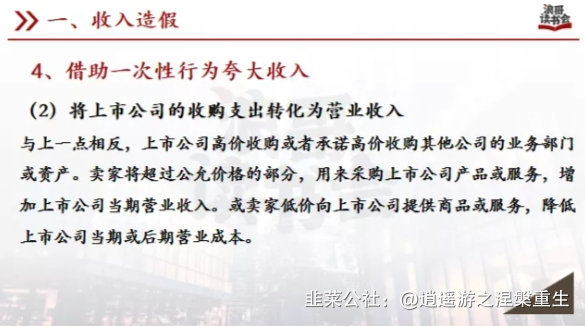

关于利用收购造假,我高价收购其他公司的资产,多给的那部分钱,卖家再用来采购我的产品或服务,从而增加我当期的收入。

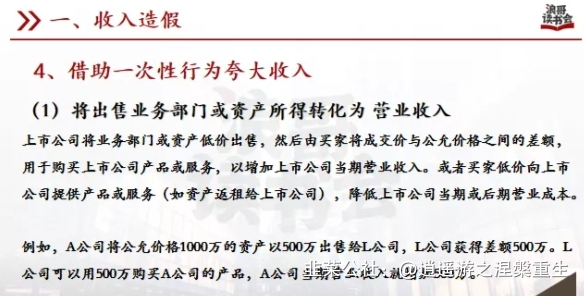

这种造假方法不仅可以通过收购,卖资产时也同样能耍。A公司将公允价格1000万的资产以500万出售给L公司,L公司获得差额500万。L公司可以用500万购买A公司的产品,A公司当期营业收入就增加500万。玩还是你们会玩。

叁 收购搞钱

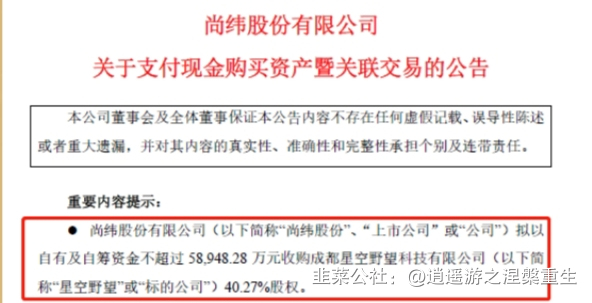

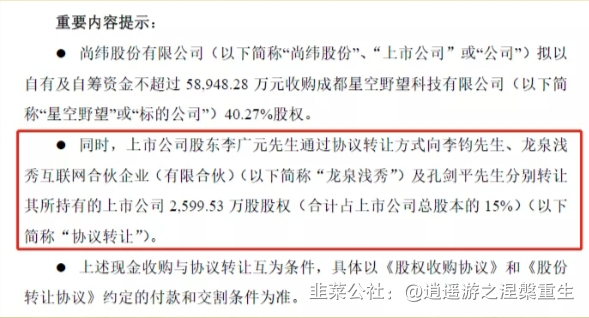

通过收购搞钱和造假也很像,都是高价收购公司,只不过这多出来的钱,不是为了做高业绩,而是被人套走了。最典型的例子就是尚纬股份。当初尚纬股份要花5.89亿,收购罗永浩的直播公司星空野望40.27%的股权。

同时,双方还签订了一份《股份转让协议》,大体意思就是尚纬股份花5.89亿收购后,又让对方拿出一部分钱来,买公司实控人兄弟持有的公司15%的股权。这不就它瞄的变相套现吗?虽然这场收购最终被监管叫停了,但这波操作我久久不能忘怀。

除此之外,之前在讲大股东通过上市公司搞钱的手法时,也讲到了收购公司。有的是把手里的一堆破烂公司高价卖给上市公;有的是先把钱搞到手,占用了上市公司的资金,最后再拿手里的一堆破烂抵债。也给大家举了不少上市公司的例子,都是搞钱的基本操。

肆 其它情况

除了这些正常的和不怎么正常的之外,还有一些时而正常,时而不正常的情况。比如借壳上市、业务转型。借壳上市大家应该很熟悉了,之前讲过不少案例,正常的借壳也还好,就怕那种左右手互倒,一边上市,一边套钱的。之前众泰暴雷的巨额商誉,不就是借壳上市那会实控人套现埋下的雷嘛。

业务转型也分几种情况,有的是原来主业完犊子了,转型搞别的,于是做个资产置换,把原来的主业剥离上市公司,把新主业装入上市公司。有的是就想走多元化,拦都拦不住,所以你会看到双主业,三主业,甚至根本不知道啥是主业。转型这个东西就很难说,能不能成关键还是在于公司,到底是要好好搞事,还是一心整活儿。有时候,上市公司收购一家公司,就是打着多元化的名义,干着蹭热点的事,市值管理嘛。

伍 如何来判断一场收购合不合理?

首先,我们需要判断收购的目的,到底是搞事还是整活儿。如果老张油条收购一家足疗店,说是为了聚焦主业,那就很离谱了。

其次,我们需要判断下,收购价格是否合理。我们也可以像分析上市公司一样,分析被收购公司。看看它的业绩情况,资产负债情况,经营情况,行业地位等等。如果把一家垃圾公司装入上市公司,为了卖个高价,必然会许下很高的业绩承诺,比如我前三年加起来赚了不到1亿,我非得许一个三年10亿的业绩承诺。这不扯淡一样吗?未来的三年,我会想尽一切办法,不惜造假、关联交易,也要完成业绩承诺,但业绩承诺一完成,我就可以放飞自我,安心暴雷了。所以我们经常会看到,上市公司的一些收购,一旦过了业绩承诺期,业绩立马变脸,开始各种商誉减值,简直造孽啊。

再者,我们还需要关注一下,上市公司到底有没有能力,来承接这些收购来的公司。并不是说正常的,为了主业发展的收购一定是好的收购。我们需要关注上市公司的自身情况,有没有钱,有没有赚钱能力,如果一家上市公司的业绩增长,靠的不是自身业务发展,而是靠着各种收购合并报表,那指定是不行的。自己没有钱,又赚不到钱,还要不断收购,只能借钱。这种盲目的举债扩张,势必会扯到自己的淡。

陆 结语

对外收购这件事,没有明确的好与不好,只能具体情况具体分析。很多大市值公司就是靠着不断的并购,得以快速成长。如果真如开头所说,是为了公司主业发展,扩大市场规模,整合资源,那指定是好事。

,