(关注原因:短线。近期氢能概念股持续超预期,龙头全柴动力炒作质子交换膜,今日概念股集体异动。)

一、事件刺激:8月10日工信部在十三届全国人大四次会议中表示:工信部将积极配合相关部门制定氢能发展战略,研究推动将氢气内燃机纳入其中予以支持。将根据氢气发动机技术进步和应用推广情况,进一步评估现行标准体系的适应性和差异性,提前布局相关标准预研,适时推动急需标准制定,有力支撑氢气汽车科学合理发展。

1)8月16日《河北省氢能产业发展“十四五”规划》出台,构建“一区一核两带”氢能产业格局。到2022年,氢能关键装备及其核心零部件基本实现自主化和批量化生产,氢能产业链年产值达到150亿元。到2025年,培育国内先进的企业10-15家,氢能产业链年产值达到500亿元。

2)8月16日北京发布氢能产业发展实施方案(2021-2025年),2025年前培育10-15家具有国际影响力的氢能产业链龙头企业,京津冀区域累计实现氢能产业链产业规模1000亿元以上,减少碳排放200万吨,实现燃料电池汽车累计推广量突破1万辆。

二、质子交换膜为当前主流技术:氢能应用场景可分为交通运输、储能、工业、建筑四大场景。据 Energy Transitions Commission 预计,全球氢能需求有望从如今 1.15 亿吨上升至 2050 年 10 亿吨,成长空间极其广阔。燃料电池为氢能下游最关键应用,其中质子交换膜燃料电池具备工作温度低、启动快、比功率高等优势,适用于交通和固定式电源领域,目前为国内外主流的燃料电池技术。同时固体氧化物燃料电池由于其能量转换效率高,中长期内在储能等领域具备发展空间。

三、国产化在即,空间超百亿:质子交换膜下游应用广泛,主要应用于氯碱工业、燃料电池、电解水制氢与全钒液流电池储能系统。为有机氟化工产业链中技术难度大、附加值高的环节,在氯碱工业、氢燃料电池、电解水制氢气等领域中是必不可少的关键材料。全球质子交换膜基本由国外大公司生产,包括美国杜邦,日本旭硝子与旭化成等,我国质子交换膜行业长期处于国产空白状态,但是近年来有部分企业成功实现了国产化技术突破与批量生产。

1)2020年11月18日,东岳未来氢能材料150万平方米质子交换膜生产线一期工程投产(一期工程年产量50万平方米),标志着我国质子交换膜的技术和生产规模均迈入全球领先行列。科润新材料目前也具备量产氢燃料电池质子交换膜的能力,水电解制氢用的质子交换膜仍在研发之中,将与杜邦公司的同类型产品直接对标。

2)按照系统功率1瓦需要1平方厘米的质子交换膜测算2020/2025/2030/2050/2060年质子交换膜需求量将达 0.06/3.7/125.28/2433.5/5125.1 万 m2。根据目前质子交换膜 1200 美元/平方米的价格,在假设条件下,经测算质子交换膜市场空间为0.05/2.36/139.98/255.52/538.14 亿元。从数据看出,到2030年行业将迎来爆发期,我国质子交换膜市场未来将由车用燃料电池市场主导,市场规模超百亿元。

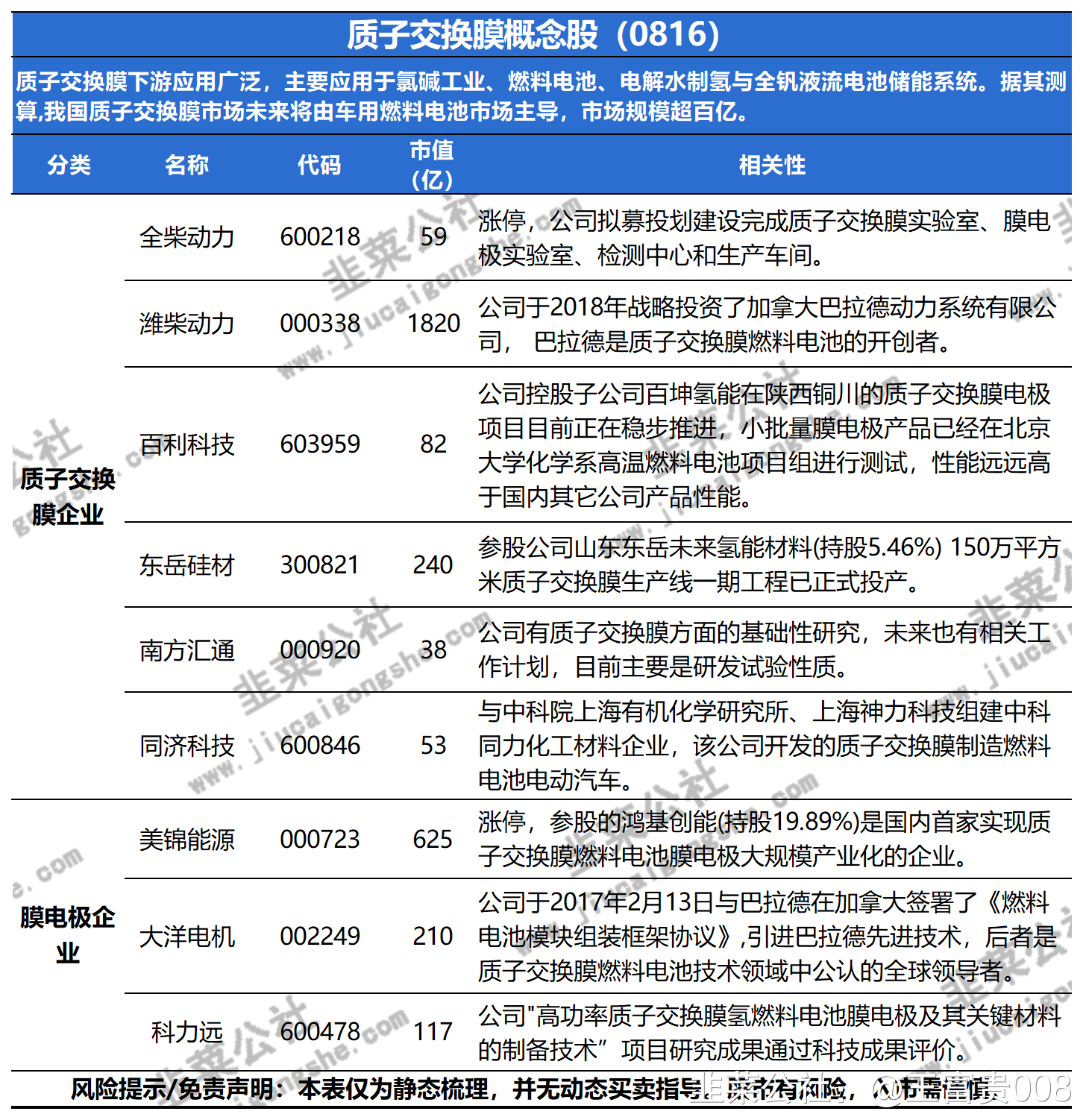

四、相关个股:

- 1

- 2

- 3

- 4