接下来干货时间到,电脑记录有个好处就是可以快速截屏,图文并茂这样大家看帖子就可以参考会议中的图表,更加直观啦,首先还是感谢@炒股的校长 @余哥@红流爱挖掘 三位老师的精彩分享。校长的PPT大赞,面对提问也是对答如流,而且渗透率这个思路来分析也确实受益匪浅,余老师对科创新源的分享也非常透彻,实不相瞒,应该是一周前我有在公社不记得是野韭老师还是八一老爷分享过,当时就觉得逻辑正宗加了一波自选,然后一直观察,但是上周被虐的很惨,压根不敢上车,眼睁睁看着那个涨停错过,这一波分析我只想说

------------------------------------------------分割线--------------------------------------------

0827会议

第一位嘉宾:炒股的校长:产业趋势的投资方法

如今年的新能源,车企、锂电、在涨上游电池,最后挖到了产锂的公司,包括光伏也是,组件硅、变压器等,先涨大股再涨小股。

一、我的底层逻辑:

1、择股即择行业,更多的信息加上判断逻辑,世界观,相当于半个能源革命,科技解决全世界的问题,给全世界带来增长,底层角度思考怎么投资,中美贸易战,中美欧亚围绕框架来投资,选择什么赛道很重要

2、站在A股角度来看,Esg投资逻辑给企业创造多少价值,需要有个政策支持,发展会更快,选择行业和公司,一定要产品要好,非常关键,如果产品不好,卖不动,比如新能源车,国内的和美国的,有些做的非常好,非常畅销,还有无线蓝牙耳机等。第二,公司做的事情和产品能不能给公司做增量,增量和存量会让公司反垄断。这个公司是寻租的还是带增量的,比如阿里巴巴,淘宝电商等业务都是存量,寻租经济体。新能源即可带来增量效应,和电力带来很多电量

3、政策支持:政策判断是给国家带来增量的 ,才会有政策支持。如阿里云政策没有取消,电商最先取消。

4、渗透率的快速提高:

成长率的问题如去年买百度的无人驾驶的概念,股价波动大渗透率不够,刚开始产品给予厚望,过早透支,实际要过很多多年才能产生 价值,真正打通市场的时候隔了好多年,要在渗透率增加的时候买,比如渗透率增长不够大的话,也没啥价值,如格力media等。国内渗透率变小就是存量迭代了,就没法玩了。

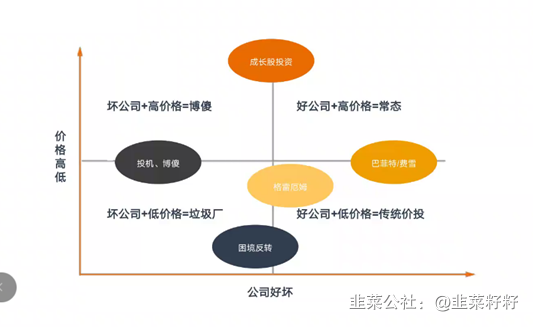

二、成长股投资

价值投资等是怎么回事

好公司和低价格会不会存在,这种情况下市不会存在的。拉了一个资产模型,没过十年期国债收益率概览,从1980-2010跌倒只有1.337,等于借钱不要钱,买国债已经一点点利息,算上通胀都是负的了,美国通胀都是5%通胀,算下来负利率。A股比较好的资产都被买爆了,只剩一些高价格高回报了。

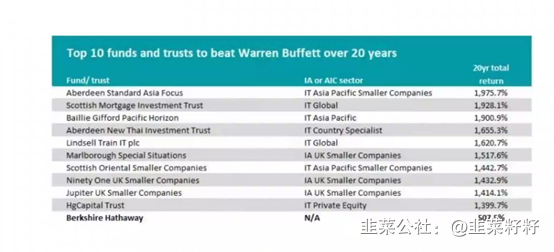

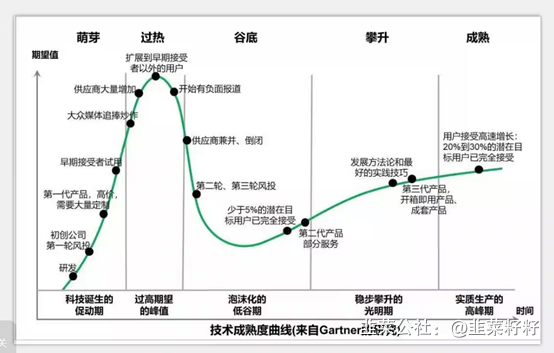

成长股的收益,这个表是十大基金的回报收益率(下图),巴菲特的投资逻辑都不是太适合,最开始的成长股的收益都是近20倍,所以成长股投资更适合我们的市场

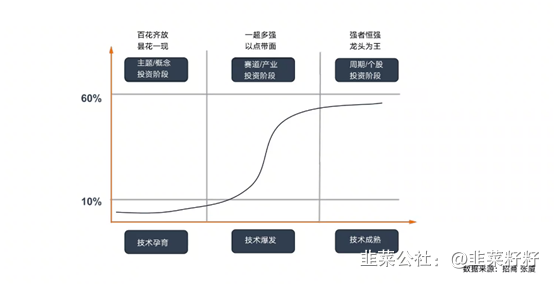

成长股有些事炒作,怎么判断(数据参考下图),比如渗透率,比如氢能源,这个就有点概念期了,从隆基说我要投资氢,市场就开始关注了,美国有几个做燃油电池的这个,市场渗透率的问题,多少人在用了,10%之前很有可能是概念,还在反复震荡的过程,这个时候更多的是一级市场参与的投资。某上市公司抛出个概念,去追,开始吃到点,后面基本会被套,别如A股的区块链,15年的泡泡有很多的概念。别如新能源车,进入爆发的话,整个赛道和产业阶段就会形成,今年包括典型的新能源,去年光伏就开始进入爆发。市场渗透率超过10%才是爆发期,才是可以进场的时候,这时候就享受一波高增长带来的利润,渗透率是40-50%那么基本龙头产生,就是白马股。比方说有些食品,白酒,高端白酒,每年都会有一波增长。假如渗透率达到60%以上,那么久渗透率太高了,每年的人口上不去,那么就不能增长了。比如空调,渗透率90%,那么久不会有增长率了。光伏过几年也会上去,很多产品在10-50%de 享受增长绿的收益,那么50的时候享受白马股的红利,但是超过60就没有增长率。有个指数涨得很好,越南是中国前几年的翻版,房地产金融,每个国家都有发展的过程。

关注的产品:

这些都是成长股,成长期之内,或者概念型。光刻胶的渗透率,和燃料电池的渗透率也很低,都是需要关注的面,需要把所有的行业和赛道缕清楚,选择10%的。氢能就是概念周期的问题。材料方面的进步带来的整个行业的进步。

问题:

一、行业渗透率的数据可以从哪些渠道来获取信息

比如空调,有软件分析软件来拉的,可以去看销售量,比如说蓝牙耳机,销售率稍微有点接受。把10%之前定的问题解释一下

二、不知道从哪个渠道去获得去接近实际的数据

来看个图,一个产品刚出来的时候,往往给予厚望,很多宣传这个产品,比如区块链、光伏等。如图:看到产品给予厚望,可以改变市场,所以要等第二代第三代才有人试用。才会爆发

二、如何把产业周期和成长股链接起来那么10-50之间仍然有非常多的部分,这一段是否有其他思路来划分,比如10-20好到30-40,落到当下角度,可否分享一下思路

首先关注赛道的宽广,能容纳多少资金,还有一个渗透率角度更加细分。关注更多的还是新能源和光伏,这个才是未来的发展方向,可以对照之前的表看一下,哪些成型了,有人说VR在发酵,最近确实在发酵。和腾讯合作的罗布乐思,在研究这个方面,这个版块已经接近10%新能源车10,光伏20,VR大概5-10,OK镜(欧普康视,很大一块10%,miniled、半导体芯片全世界10,国内还是很高了。HJT也是马上要大大提高的,还有光伏面板185等。根据刚才的表有不同的产品对应的不同区间,可以根据表来看一下。

三、主要炒的光伏和新能源车,聚焦在锂电池,在全球产业链中,已经基本上平行甚至领先,还有个半导体这种卡脖子部分,这两个如何思考

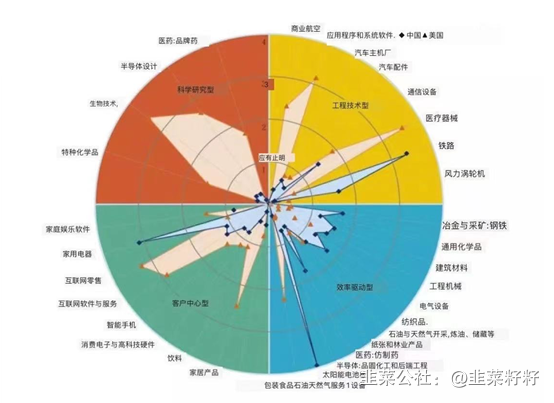

发个图,麦肯锡一个中美产业链体系对比,这个问题还是世界观的问题,要了解各个国家的技术长处在哪里,我们电新都比较领先。要不就是全世界领先,要不就是国产替代。所有的产业放在全世界视角或者国产替代的视角,那能讲通,还有渗透率的问题,三个逻辑叠加,就可以投资了。有些东西是国产替代的思路,比如半导体,国内半导体的角色是,中国的设计师全全世界第二,材料是美国一、日本二,中国中等偏上,代加工也是中等偏上的水平。比较重要的还是国产替代。两个投资大逻辑。

四、渗透率怎么看?

有些事调研,有的是自己分析,可以问一下行业人士

五、卫士通网络安全这个部分

这个一直看的不是特别明白,过段时间会提一下,个人觉得不是一个特别好的赛道,简单的网络安全,系统公司可以做。透明度比较低,所以没有特别关注。而且网络安全这些A股公司能吃到多少量,政府工程问题,会牵扯到一些应收账款的问题,而且很难走到很大

六、储能赛道怎么看

刚开始,抽水(把水运到山上,然后需要用电防水发电,比电化学成本低)、电化学(谁能买得到电池,电池会比较紧张,谁能买到电池才是关键)、氢能。

七、中间会选择成长期比较好的行业,我们个人研究没有一个团队,如何有效的选择

分享一些当下看好行业方向

储能,钠离子是不是好赛道和方向

1、 投资方向,会买哪个公司,哪个价格买哪个价格卖。什么阶段买什么阶段卖,是自己需要自己去思考

2、 A股下游往上油炒,各个环节的容器开始炒,最终炒到锂矿,锂矿上游五大巨头,赣锋、天齐等,一定要记入业绩。雅宝(可能是错别字不知道怎么写的)市盈率是有30

3、 储能的话现在是一代产品,2023年的话会出二代产品,储能能源比较低,导致钠离子销量比较低,等二代产品解决掉,钠电池的耐冻性比较好

第二嘉宾:余哥:科创新源

8月初调研,结论:财务最坏指标已经过去,未来会迎来高速的增长,

战略三大块

一、5G

二、新能源汽车材料

三、储能液冷

触碰一波涨停说明市场对这个观点是比价认可的

1、主业是5G通信材料,随着下半年的赶工,5G会超过50W站,5G基站起速,会对主营业务带来比较大的增速,下半年将超过1-2倍,主业方面和华为、中兴还有间接和爱立信和诺基亚展开合作。毛利率一直维持在比较高的水平,随着下半年的收入提速,盈利也会有提升

2、新能源汽车材料主要调研,看了苏州工厂,目前比较热门的阶段,公司介入这一块投入是符合国家政策的发展方向,有利于公司未来提供核心竞争力

散热材料:新能源动力电池散热和储能方面的产业线

子公司苏州瑞泰克,之前这一块技术经历过洗牌的,目前做一块的公司就三家:瑞泰克、恒创热管理、常州长征公司(后两家计划上市),瑞泰克有先发优势。所以未来瑞泰克在需求方面是供不应求的

3、2020年动能电池液冷板,液冷和水冷的区别,散热电池两种风冷和液冷。散热量级不同,液冷很快降温,散热温度不同,当电池出现温度不均衡的时候,会导致化学反应不均衡。温度一致电池寿命长、风冷5-10度,液冷5度左右。低温对电池也有很大影响,冬季电池里程下降。如果低温时大功率充电会形成锂化合物,会形成短路起火等问题。综合下来液冷和风冷,风冷价格低,液冷散热效果好,一致性比较好。特斯拉最先液冷,宁德跟上。属于刚刚进入储能赛道的东西,所以泰瑞克有先发优势。没有特别大的技术壁垒,但是做好很难,目前龙头散热三花等都在做,大都以风冷为主。

产线,2条液冷板,新增两条水冷,储能。一条产线在3-4个亿,明年4条产线可以达到12-16亿的营收。

公司的产业布局:引进战略股东星辰资本(中国半导体行业相当于高领,投资很多公司),2020年,2,51亿元10.17%的股份。估了一下未来的增速,今年会产生2.8亿营收,明年12亿。后年16亿,主业比较稳定,没有特别多的增长,受益于5G发展趋势,每年收入会比较稳定,每年会有一亿的营收。

9月宁德、比亚迪会来夜场。预测公司的营收:利润:今年7000W,明年2.6,后年3.8亿

风冷比较便宜,能量密度比较轻,续航里程风冷和液冷没有区别,材料轻就没有人用液冷,国内补贴取消后,三元锂电池对液冷要求会比风冷高,今年上半年开始用液冷以后,整个市场才开始刚刚跟上。这是一个老技术,以前做空调得老技术,主要难点:1、成品率,二是板子的厚度。如果成品率不高 的话,下游厂家也不会去用。厚度大的话冷却液在流动,有个缝隙,越厚管道越宽散热会更好。

目前液冷的产线都再给宁德等供应,接下来东方锂电、国轩高科等回去验厂。

储能和动力电池散热板原理一致,但是有一点点区别,的动力电池液冷板,单车价值600元左右,储能液冷板的价格还没定,散热的要求会比动力电池高,恒温的要求不高。根据市场渗透率来拍一个市场需求。

液冷的前景

风冷价格比液冷便宜近一半,但是对于整车价值来说影响不大,整个电池包价值量比较大,整车又质保,随着用户对新能源汽车的了解,未来汽车回收,会对电池又评估,风冷在天气冷的时候衰减会更厉害。对汽车厂商来说,还需要增加其他设备来加热,解决冬季加热问题。液冷方案可以接入车子暖气系统,冬天可以加热,温差控制比较好,天气冷热控制温度都比较好。储能来说,电池包降低以后对液冷的影响仅仅是板子大小的问题,上游的铝合金板,目前的液冷大都是铝合金板,中报中毛利率不高,也是上游原材料涨价,虽然瑞泰克有利润,后面价格可以传导到下游。

扩展周期很快,成本很低,一条产线只需要1-2Kw搞定,时间3个月以内,产值3-4个亿的产线。

第三位嘉宾:洪流爱挖掘

HJT暴涨后topcn的机会

一、个人炒股经历分享(这个部分欢迎以后大家听现场)

二、选股思路

热门行业其实很简单,热门的HJT,找一个2-300亿的,最近涨的太变态了,一个普通股民,很难判断今后会涨。按照周和按照月份,找涨得比较多的股票及市值比较大的,倒推涨价的原因。这么多股票,这么多行业,不可能同涨同跌的,肯定是有没有涨的票,没有发现的。可以现在不涨,反正不跌,只是时间比较长。龙头确实不是很多普通人操作的,振幅太大了,很容易亏钱,再好的股票涨多了也就不好了。我的心态不好,买入如果没有马上涨停,或者K线向下就会很慌。出于这个角度来看就会很虚,已经涨上去了。补涨的话确实不一样,大家都没有关注,如果大家都不来的话,就大不了增加个流动成本。来了涨起来就减减仓,陪大家血战到底。一个行业,一枝独放不是春。

纯碱领域,2-3个公司比较关注的 ,最近两年,市场比较喜喜欢上下游有矿,一体的公司

山东海化,成本高,杠杆高,不是很符合这两年对的需求

有矿的和邦生物(有矿、有纯碱,生产光伏玻璃快出来了)

中盐化工(自己有矿)

金晶科技(金晶科技是,纯碱+光伏玻璃一体化,虽然没有矿,但是既有碱又有玻璃,也是加分项)

跨越两个要么有玻璃有矿,要么有纯碱有矿

玻璃的炉子开了之后3个月不能关,比较火的是奇兵玻璃,囤了很多纯碱。

玻璃没有议价权,因为纯碱涨价了,那么开不开工,所以说纯碱的空间会比较大。这个时候分享逻辑的主要是结合前期的经验,大家不要担心,这条路可以走下去

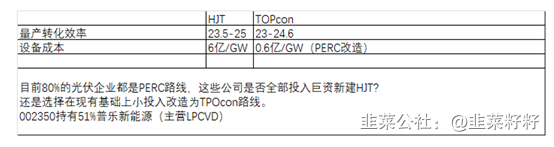

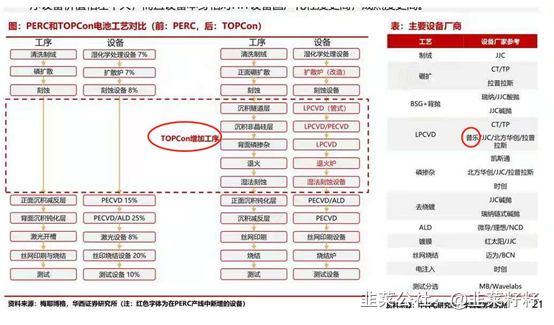

三、HJT 和TOPcon

TOP和HJT是可以PK的,设备成本(见上图),隆基公司投入异质结电池,以前的也在做,在基础上改造的话,只需要两道工序。

未来的领域TOP只是吹得不凶,但是很多厂家肯定都再搞,对用户来说,很多不会考虑是25还是24.5%的转化率,请大家看看隆基的毛利率是多少?产能最大的是隆基,如果我是隆基的老板,我明年会把组件降价,回馈社会,这样可以把市面上的异质结电池全部干翻。现在市场差距不是那么大,我可以等到下一个产品出来,我再去投产。结论是:topcon和HJT是有一战的能力

我只想买没有涨价的股票,普乐的LPVCD卖出去了,每年都有营收。002350(北京科锐)持有普乐的股份

好了分享到此结束,感谢大家的观看,如果需要精华纪要请大家明天关注公社的会议纪要,会总结概括,最后任然一张库存图,祝大家下周超越大肉,来个生猛海鲜!周末愉快啦~~~~

- 雅宝不是错别字,倒是文中估计是因为机器记录的缘故,所以别字不少,不过都关系不大,能够看懂和甄别。反而是记录记录的好处太大了,详细没有遗漏基本很准确而且还有图表,太喜欢了,支持支持50打赏回复投诉于2021-08-29 18:48:55更新查看4条回复

- 里面提到的中盐化工有纯碱嘛?还有这相关的矿?我记得它是钠吧10打赏回复投诉于2021-08-28 11:47:57更新查看4条回复

- 老师们准备的还是很充分,但是提个小小建议,一位老师只分析讲解一只股票,对舍友多少来说还是会影响到具体的买卖,可能还是要慎重点。30打赏回复投诉于2021-08-28 11:34:53更新查看1条回复

- 虽然比别人来晚了,但课代表这边早晚肯定要来打卡,至于公分嘛 您随意哈 ~~~~00打赏回复投诉于2021-08-31 13:14:59更新查看3条回复

- 用心了,送你一只下周一会涨停的股票:中矿资源。21打赏回复投诉于2021-08-28 11:38:18更新查看1条回复

- 课代表辛苦了,感谢为社员服务!!

余哥看股票看得很细,方法值得借鉴!!! 感谢三位老师的分享!!

余哥看股票看得很细,方法值得借鉴!!! 感谢三位老师的分享!! 60打赏回复投诉于2021-08-28 21:30:31更新查看2条回复

60打赏回复投诉于2021-08-28 21:30:31更新查看2条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 9