●盛美上海(688082):国内清洗设备龙头,“填补国内半导体产业链空白”重任在肩,加速布局平台化

摘要:

①全球半导体产业链向国内不断转移,过去四年有26座新晶圆厂座落中国大陆,占比达42%,加上国家政策对半导体产业链的不断扶持,浙商证券蒋高振看好未来几年将是中国大陆半导体产业的快速发展期,国产半导体设备厂商有望继续高速成长;

②清洗设备的国产采购率低于20%,本土替代空间较大,并且随着集成电路制程工艺节点越来越先进,清洗工序的数量和重要性将随之提升,公司是国内清洗设备龙头,主要产品为集成电路领域的单片清洗设备,前五大客户分别为华虹集团、长江存储、中芯国际、海力士、长电科技;

③除清洗设备外,公司还积极布局电镀设备、先进封装湿法设备等领域,完善产品矩阵,打造半导体设备平台型企业,蒋高振看好公司有望填补国内市场空白,预计2021-23年实现归母净利润3.23/4.67/6.46亿元,同比增长64.4%/44.2%/38.5%;

④风险因素:技术更新风险、关键技术人才流失风险、核心技术泄密风险。

正文:

随着全球晶圆厂进入新一轮扩产周期,同时国内自建晶圆厂扩产速度更快,中国的半导体设备和材料公司将会面临历史性的机遇。

公司简介

盛美上海是我国清洗设备行业龙头,单片清洗设备导入国内外主流晶圆厂,公司基于湿法技术推出电镀和先进封装产品线,外延拓展干法技术布局立式炉管。经过多年深耕,先进封装、电镀和炉管类等产品将在2022-2023年迎来快速放量。

国产清洗设备行业龙头,布局电镀、先进封装、立式炉管产品线。2015年起产品陆续进入华虹、中芯国际、长江存储等国内主流厂商,成为国内少数具有国际竞争力的清洗设备供应商。此外,公司基于湿法技术拓展电镀和先进封装产品线,外延拓展干法技术布局立式炉管等新产品。

主营业务

公司以湿法技术为核心拓展布局多元产品线,2018年开始研发干法技术。公司产品涉及清洗、电镀、刻蚀、氧化扩散、涂胶显影、抛光等多个工艺步骤。2020 年公司推出立式炉管设备产品,从湿法工艺延伸至干法工艺。目前公司产品已经形成清洗+电镀+先进封装+立式炉管等四大产品矩阵。

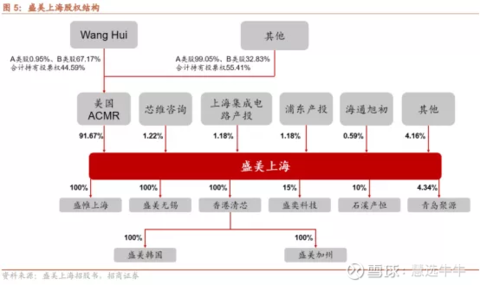

股权结构

填补国内市场空白,产业东移趋势助力国产厂商

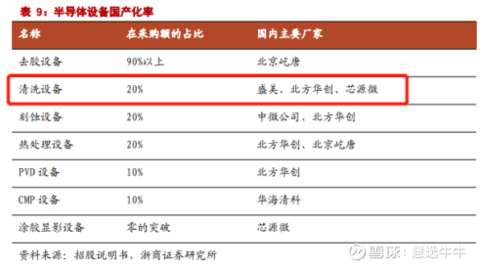

全球半导体制造设备的行业集中度较高,主要被国外厂商占据,2018年我国半导体设备的自给率只有13%。

其中清洗、刻蚀、热处理、PVD、CMP设备的国产采购率均低于20%,本土替代空间较大。

全球半导体产业链向国内不断转移,过去四年有26座新晶圆厂座落中国大陆,占比达42%,加上国家政策对半导体产业链的不断扶持。

蒋高振看好未来几年将是中国大陆半导体产业的快速发展期,国产半导体设备厂商有望继续高速成长。

工艺升级带来需求,半导体清洗设备龙头发力实现突破

随着集成电路制程工艺节点越来越先进,清洗工序的数量和重要性将随之提升。

国内清洗设备领域主要厂商专注的领域有所差异,公司主要产品为集成电路领域的单片清洗设备,先后开发了单片清洗、槽式清洗以及单片槽式组合清洗等清洗设备。

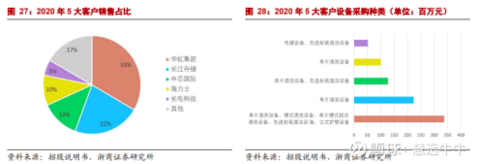

公司前五大客户分别为华虹集团、长江存储、中芯国际、海力士、长电科技,占2020年销售总额的比例为83.36%。

盛美上海涵盖半导体制造多道工序,产品平台化形成核心竞争力

除清洗设备外,公司积极布局电镀设备、先进封装湿法设备等领域,完善产品矩阵,打造半导体设备平台型企业,并获得了多项专利。

本次募集资金用于制造中心与先进技术项目,有利于公司加快发展脚步。

截至2020年12月31日,公司及控股子公司拥有已获授予专利权的主要专利298项,其中境内授权专利140项,境外授权专利158项,其中发明专利共计293项。

盈利预测及投资建议

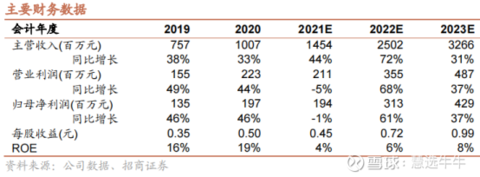

考虑到盛美的单片清洗设备行业领先地位,未来市占率将稳步提升,叠加电镀、先进封装、炉管类设备在2022-2023年加速放量,我们预计盛美上海21/22/23年营业收入为14.54/25.02/32.66亿元,归母净利润1.94/3.13/4.29亿元,对应发行后的EPS为0.45/0.72/0.99元。

估值方面,本次发行价格为85.00元/股,2021-2023年盈利预测的PS为25.34/14.73/11.28倍,2021-2023年PS低于可比公司24.81/17.65/13.28平均估值水平,建议关注上市后表现。

来源:

浙商证券-盛美上海(688082)-《新股报告:国内清洗设备龙头,加速布局平台化》。2021-11-15;

招商证券-盛美上海(688082)-《新股分析:国内清洗设备龙头,多产品线布局建立平台化优势》。2021-11-17;

- 1