在我看来辉隆股份有3大看点:

(1)电子烟大赛道变革中受益;

(2)股票明显滞涨;11月11日涨幅至今只有17%,属于未被挖掘的电子烟受益标的。

(3)基本面扎实。到2025年,传统业务每年增长10%,对应利润7.3亿,仅考虑薄荷醇项目就有增量10个亿利润,合计利润17亿,目前公司市值只有117亿,对应pe不到7倍。

一、电子烟国标即将出台

如火如荼的电子烟国标已经进入征求意见阶段,作为电子烟的资深油条,讲讲大实话,说说我的理解。国标有几条非常严格的标准:

(1)应使用烟草中的烟碱,纯度不低于 99%。这意味着国内电子烟不能使用合成尼古丁,难怪金城医药、润都股份股价都要死给你看,只能寄希望于出口了。

(2)雾化物中的烟碱浓度不应高于 20 mg/g,烟碱总量不应高于 200 mg。烟碱释放量不应高于0.2 mg/puff。这意味着目前市场上再卖的产品大部分都不达标。某专家说2%的尼古丁含量产品占比50%以上。个人感觉绝对不止这个数。悦刻市占率70%以上,我印象中没有看到过2%含量的产品,也许是我的问题。但也侧面能够验证市场上大部分产品不达标。

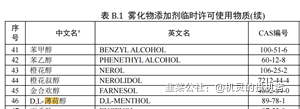

(3)规定了雾化物添加剂临时许可使用物质,白名单只有122种物质。而且文中明确说了雾化物添加剂不应使产品呈现对未成年人有诱导性的特征风味。也就是说你调的口味只能是在白名单基础上调出来。据某资深电子烟烟油调香师说,常见的凉味剂W23等被排除在外。而目前市场上的产品凉味剂几乎是必需品,也就是说市场上大部分产品不达标。

大家看出来了吗?按照目前的国标征求意见稿,意味着什么?意味着雾化电子烟格局重新洗牌,目前所有的产品几乎都不符合国标,意味着雾化电子烟品牌份额的不确定性,这也是为何悦刻股价在国标征求意见稿出来后暴跌的原因。而品牌份额的不确定,意味着加工环节的不确定性,这也是sme股价大跌的原因(作为原来的陶瓷芯老大,几乎垄断了陶瓷芯市场,下游客户格局重新洗牌,他的份额就可能会丢失)。

相当这里面有没有啥确定性受益的品种?答案是有的,HNB产业链。为啥?雾化不确定,鱼龙混战的时候,HNB就是入局的最佳时期呀。你看陕西金叶(市值小,中烟系,PLA降温材料唯一标的)、中科信息(20cm,HNB设备,高弹性)、华宝国际(薄片+香精用量大增+海外HNB烟弹代工)、华宝股份、爱普股份、劲嘉股份、集友股份的股价表现就知道了。

除了HNB产业链,难道雾化产业链就没有确定受益的吗?答案是有的,哪个?辉隆股份。从国标的要求来看,已经很明确了,减小水果味等,那意味着以后烟草味、薄荷味的电子烟占比要提升。而且薄荷醇可以充当清凉剂的角色。也就是说在雾化电子烟产业链薄荷醇的用量确定会上升。

二、辉隆股份股价明显滞涨

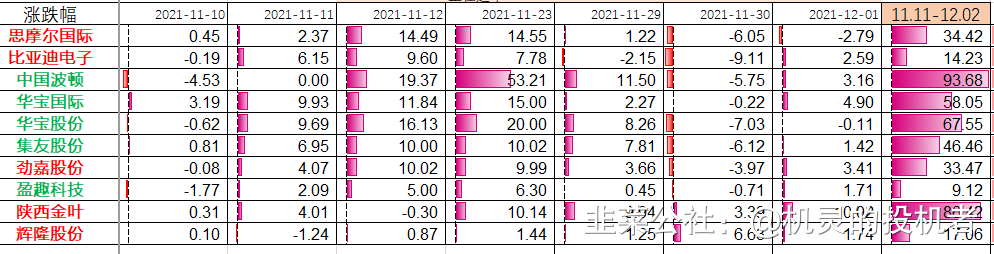

从11月11日开始电子烟板块有明显表现,龙一中国波顿涨幅接近翻倍,龙二陕西金叶涨幅86%,龙三华宝股份涨幅68%,龙四华宝国际涨幅58%。参与过以前多次景气投资的人都会知道,当龙头股价横住的时候,下面的“小兄弟”就可以开始欢腾了。比如典型的今年宁德、比亚迪股价横盘的时候,各种新能源沾边的中小市值股票开启波澜壮阔的跳涨行情。

电子烟这波投资里面,陕西金叶就很典型,最近7天5板。还有中科信息3天2板。今年连爱普股份也开始表现了。

辉隆股份则是属于电子烟股里面明显没有被挖掘的品种。市场以为只有HNB确定性受益,其实雾化电子烟里面的薄荷醇也是明显受益的品种。如果股价一旦开始加速上升,会不会也是波澜壮阔?我们拭目以待。

我们讲回来公司的基本面,看看公司基本面够不够硬。我们先看薄荷醇的情况:

1、薄荷醇是全球最大的香料产品,广泛用于电子烟、化妆品、食品等,全球薄荷醇一年需求量5万吨。薄荷醇通过天然提取和化学合成两种方式生产,其中天然提取占70%。天然薄荷醇主要来自巴西和印度,但天然薄荷醇产量受季节、种植面积影响而不稳定,并且产量无法满足工业需求,我国每年需要进口1w多吨。

2、电子烟添加香精-薄荷醇,以百里香酚为原料合成,而百里香酚是用间甲酚与乙酸异丙酯反应制备。化学合成门槛极高,辉隆股份是目前全球唯一一家拥有从“间甲酚-百里香酚-L薄荷醇”核心产业链的企业。现已具备8000吨/年间甲酚和4000吨/年百里香酚产能。规划1W吨薄荷醇产能,2022年上半年投产3000吨。

3、天然薄荷醇1w吨20亿左右,公司薄荷醇1w吨成本5亿,有望增厚利润10亿以上,公司立志成为全球一流的香精供应商。

公司其他业务:

1、公司传统主业是农化业务,还有收购的海华科技原有的精细化工业务。这块估计比较稳定增长。

2、公司拥有磷酸一铵20w吨产能,持有中盟磷业10%股份,设立股权基金准备进军新能源产业。

3、年产10w吨光伏铝材即将投产,满产下产值20亿。

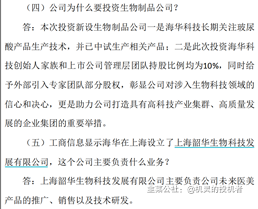

4、公司未来还有可能进军医美(投资者接待关系表已经披露)。

综合看下来,公司主营21年约5亿利润,明年薄荷醇3000吨产能假设半年满产1500吨就能贡献增量利润1.5个亿增量利润(1万吨对应10个亿利润利润)。未考虑新能源、光伏铝材、医美等新业务的情况,到2025年,传统业务每年增长10%,对应利润7.3亿,仅考虑薄荷醇项目就有增量10个亿利润,合计利润17亿,目前公司市值只有117亿,对应pe不到7倍。

- 1