首先感谢各位老师的支持和认可,上周四挖掘的蓝海华腾,挖掘后大涨近30%,一个20%涨停板:

希望公社和自己能多挖掘分享交流出更多这样低位+好逻辑的,实现共同进步

砥砺前行,一心继续逻辑挖掘:

本周乃至本年度最大主题,就是碳交易即将上线交易,相关碳汇企业和碳交易所,有望受益迎来价值重估

闽东电力:涨停,参股海峡股权交易中心(福建)有限公司,4.76%

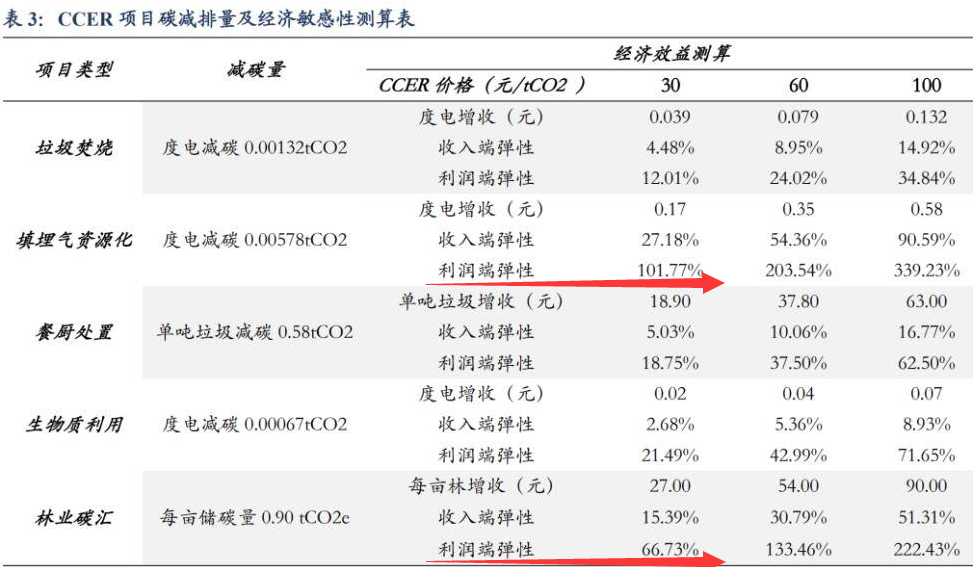

百川畅银:碳汇业绩重估弹性最大的标的,公司是垃圾填埋气治理全球第二、国内第一的企业,填埋气治理利润弹性最大,比林业碳汇还高:

低位挖掘碳交易方向价值重估:

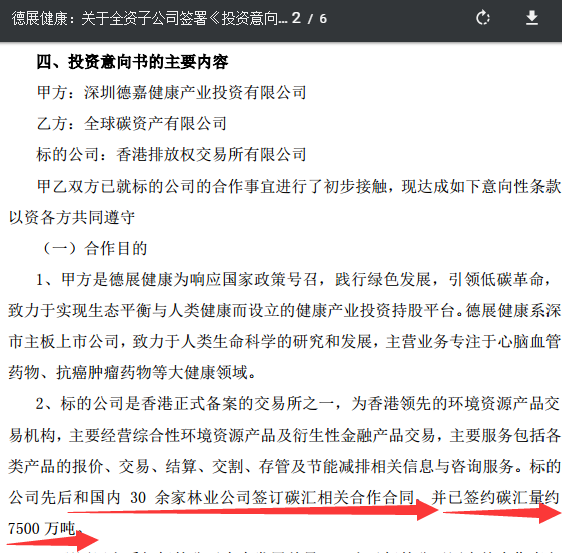

德展健康:唯一控股碳交易所的上市公司,蕴含价值重估逻辑梳理 https://note.youdao.com/s/VGgIHzsV

背景:

6月底,我国碳交易将上线交易,相关碳汇企业和碳交易所,有望受益迎来价值重估

核心观点:

上市公司中,唯一控股碳交易所的,德展健康收购控股的香港碳排放权交易所,与国内各碳交易市场建立合作关系,面向国际碳交易市场,打造全球第一大碳交易市场。按目前国内签约碳汇量按国际碳汇价格手续费就可以带来17.9亿的收入,存在价值重估预期。还有望受益我国碳交易上线交易增加交易量,以及国际碳中和发展推动碳汇价格走高。

要点梳理:

1. 德展健康公告将收购控股香港排放权交易所,面向国际碳交易市场,打造全球第一大碳交易市场。

2. 按目前国内已签约的碳汇量7500万吨x国际碳汇价格398人民币/吨x6%的手续费=这部分国内已签约的碳汇量手续费收入就有17.9亿元,还有望受益我国碳交易上线交易增加交易量,以及国际碳中和发展推动碳汇价格走高。

3. 从国内林业碳汇市场签约,到面向国际市场价格出售给海外买家,目前国内碳汇价格偏低,国际碳汇价格较高,存在高达十倍的溢价,有望带来巨大价差收益,也将吸引国内碳汇企业来交易

4. 5月13日公告,新疆国资控股入主,按6.6元/股的收购价相较于现价溢价高达约50%,可见现价存在安全性和性价比,成为国资控股也将更利于未来发展,打造全球第一大碳交易市场

5. 之前参股一点碳交易所的上市公司都价值重估涨到翻几倍了,所以值得关注,上市公司中最新的正宗国际碳交易所,还低位存在价值重估预期差。

6月底我国碳交易将上线交易,相关碳汇企业和碳交易所,有望迎来价值重估

香港排放权交易所,是香港领先的环境资源商产品交易机构

与中 国各碳交易试点市场建立合作关系,积极为推进中.国碳交易市场国际化做出贡献,为全球投资者提供涉足未来全球第一大碳交易市场

根据德展健康公告,香港排放权交易所已和国内30余家林业公司签订碳汇合作合同,并已签约碳汇量约7500万吨:

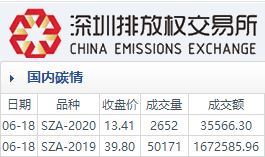

香港排放权交易所作为国际碳交易市场,按目前国际市场碳汇价格约为52欧元/吨,约为398人民币/吨:

香港排放权交易所作为国际碳交易市场,按目前国际市场碳汇价格约为52欧元/吨,约为398人民币/吨:

而国内碳汇市场价格按成交量大的深圳排放权交易所碳汇价格为39.8

可见香港排放权交易所有两大盈利预期的点:

①是国内和国际碳汇市场巨大的价差,按目前香港排放权交易所已签约的碳汇量7500万吨,从国内市场签约,按国际市场价格交易的话,就是十倍的价差,国际价格398-国内价格39.8=358.2的价差收益预期x目前碳汇量7500万吨=268.65亿元的价差预期收益(仅作为逻辑测算参考)。

国际碳汇市场如此高的溢价,也将吸引国内碳汇企业到港碳交所交易。

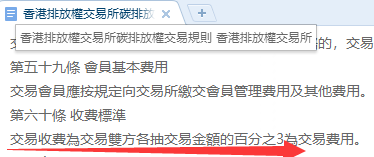

②这就将带来可观的交易所手续费收益,是最实际的收益,根据香港排放权交易所官网收费标准为交易双方各抽交易金额的3%,合计也就是交易额的6%:

按目前已签约的碳汇量7500万吨x国际碳汇价格398人民币/吨x6%的手续费=这部分国内已签约的碳汇量手续费收入就有17.9亿元

以上仅为逻辑上测算,未来还有望受益我国碳交易上线交易增加交易量,以及国际碳中和发展推动碳汇价格走高。

5月13日公告,新疆国资控股入主,按6.6元/股的收购价相较于现价溢价高达约50%,可见现价存在安全性和性价比,成为国资控股也将更利于未来发展,打造全球第一大碳交易市场

之前参股一点碳交易所的上市公司都价值重估涨到翻几倍了,所以值得关注,上市公司中最新的正宗国际碳交易所,还低位存在价值重估预期差。

挖掘不易,点个有用

逻辑仅供参考,抛砖引玉,有更好的欢迎留言交流

- 看了一下刚好上次合同意向期60个自然日明天到期,会有妖蛾子么?20打赏回复投诉于2021-06-21 13:36:42更新查看3条回复

- 感谢老师前瞻,良心挖掘,白天看评论质疑有点犹豫没敢上,晚上看公告继续收购的利好就放心了,明天想买点,碳交易这周上线是最有预期的大事,德展健康看着的确最正宗20打赏回复投诉

- 1

- 2