之前写过了,很多信息没有完善,这次正式的再跟大家介绍一下低空经济的潜力标的——安达维尔。

安达维尔是通用航空与军工防务的高端装备制造企业,目前主要是机载设备研制、航空维修、测控及地面保障设备研制三大主营业务,现在异军突起的是航空复材业务,也是未来的主流业务。

可以确定的说,安达维尔绝对是地地道道的低空经济标的之一。

可以看出,其中机载设备是公司占比最大的核心主营业务,拥有包括航空座椅、客舱设备、导航设备、直升机模拟训练系统、民用航空机载设备等多个产品平台,每个产品平台涵盖多款产品。客户覆盖国内飞机制造商、飞机系统研发生产企业、航空器操作使用单位与民航运输企业等全品种企业。而随着疫情的结束,国内的旅游业兴起,航空维修也是一个稳定盈利的好业务。

低空经济涉及的具体飞行器包括直升机、无人机、eVTOL(飞行汽车)等,公司明确表示核心技术可以用于低空经济,这里面重点说说很多人没有重点关注的直升机方面,也是公司明确回答用于通用直升机的业务。

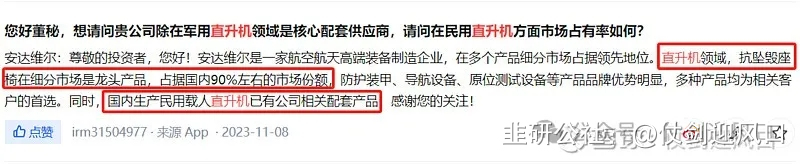

安达维尔是直升机机载系统的核心供应商,主要配套产品为舱内设备,其中航空抗坠毁座椅市占率超90%。

而据公开资料,我国2019年军用直升机仅为903架,虽然世界第三,但与美国军队5471架存在巨大差距,按照我国达成世界一流军队的目标,我国人口数是美国的5倍,以美军的直升机数量为参考,总的直升机缺口在4568架,目前歼-20五代隐身战斗机产量已经突破了300架,按照这个测算直升机产量,到2035年建成一流军队,依然不能满足我国军用直升机的总缺口,可以说军用直升机产业在“十四五”乃至更长时间保持高景气度。

有人拿汽车的安全座椅和直升机抗坠毁座椅去对比,公司的回答很明确,技术标准不同。另外,中国在80年代就开始研发国产抗坠毁座椅,但是能达到95%生存率的,目前国产只有安达维尔。

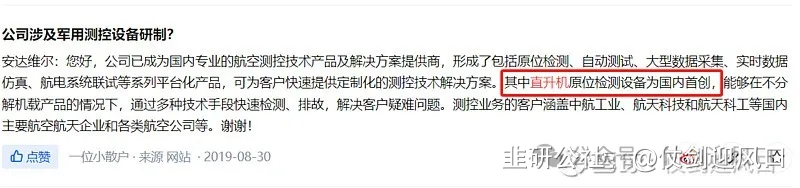

而且,不但是硬件,公司是软硬件结合的优秀代表,仿真训练系统和直升机原位检测都有,这是一条龙服务!

公司全资子公司北京安达维尔信息技术有限公司自研的SIPDM超越集成产品研发管理信息系统是由公司技术人员自主设计及编写代码,还属于独立研发的国产软件,可帮助企业数据管理与整合,依靠实际数据帮助企业提供决策辅助。

2023年12月22日,安达维尔全资子公司北京安达维尔民用航空技术有限公司获得了由中国民用航空华北地区管理局颁发的全系列厨房插件产品CTSOA证书项目单,标志着安达维尔成为国内首家且唯一一家同时具备航空烤箱、热水器、咖啡机等航空厨房插件多产品研制能力和取证能力的公司。

在民机国产化的大趋势下,安达维尔打破了国外供应商对厨房插件市场长期垄断的局面,填补了国内相关机载设备CTSO取证空白,加速了民航机载设备的国产化发展进程。

此次全系列厨房插件CTSO取证成功,为公司相关产品在国内各类民航飞机上的推广提供了有力支持。目前安达维尔已经与国内多家飞机制造商和航空公司达成合作,圆满达到预期目标。 (3)内饰&盥洗室

(3)内饰&盥洗室

公司除配套直升机机载设备外,还配套各型飞机的机载产品,为满足航空装备的升级需求,横向有扩展到低空类飞行器的可能,就算不能,公司单机配套产品有所提升,随着国产飞机重点型号放量,公司机载设备板块也将持续受益。但是,如果你是飞行汽车厂家,你是愿意找有经验的还是没经验的呢。

2022年4月开始只有10人,开始交付产品。

到现在成为50-99人规模,还在不断招聘的公司。而且工信天津官方新闻也明确说赶订单,一期航工航天整流罩、碳纤维座椅已经下线交付。而且目前还是租用车间,今年底相当于北京顺义2倍产能的一期项目交付。

定增也是这里来的,但是公司在天津投资是因为北京顺义的园区无法满足产能,说明今年的业绩好不无道理。天津航空航天的资源禀赋好,生产配套跟得上,同时知名高校和人才资源还有优势,我是非常赞同公司的做法。后面详细分析一下定增项目到底值不值得。安达维尔在2023年实现了业绩扭亏为盈,公告显示:预计归属于母公司的净利润为1.1亿元至1.2亿元,而2022年同期公司亏损4581.54万元。2023年第四季度,公司的归母净利润预计在9088万元至10088万元之间,相比去年同期增加了1.55亿元至1.66亿元。主要原因是公司配套的重点型号持续放量、重大项目在报告期内中标及交付,促使机载设备业务同比大幅增长。同时,民航业务也因航班复苏而实现了同比增长。民航领域,根据《“十四五”民用航空发展规划》,2025年我国民航业目标完成运输总周转量1750亿吨公里、旅客运输量9.3亿人次、货邮运输量950万吨,三项指标在2020-2025年的平均增长率分别为17.0%、17.2%和7.0%。防务领域,根据财政部、《新时代的中国国防》白皮书发布的数据,2014-2022年我国国防支出金额复合增长率达 7.24%;2023年国防支出预算达到15537亿元,相较于2022年国防支出增长7.15%。复材制造领域,根据赛奥碳纤维发布的历年《全球碳纤维复合材料市场报告》,我国航空航天碳纤维复合材料市场规模从2018年的43.0亿元跃升至2021年的215.4亿元。受益于民航业持续复苏、国内民航机队规模持续增长、国产大飞机研制及商业化运营稳步推进、机载设备国产化进程不断深入等因素的驱动,公司预期在民航相关领域的市场规模将持续增长。同时,随着防务和复材制造领域行业持续快速发展,公司相关业务未来市场空间广阔。一是满足业务需求。随着公司业务体量和人员规模的扩张,现有场地面积不足的问题逐步显现。航空维修业务根据战略发展需要,未来计划采购大型设备,提升维修能力、扩大维修范围,需要大量场地支撑;机载设备研制、测控及地面保障等业务板块均涉及大型装备的装配和生产,亦存在扩充场地的客观需求。公司运营采用自有与租赁园区相结合的方式,租赁和管理成本较高,运营稳定性和效率有待进一步提升。基于上述因素,公司计划新建一定规模的自有园区,以满足业务发展对于场地空间的需要,保障生产、研发活动的稳定和高效运转,助力公司实现成为航空航天及防务领域一流供应商的战略目标。二是提升业内竞争力。项目主要围绕航空维修、机载设备两大业务板块展开。通过本项目的实施,公司将大幅提升民航机械、电子部件维修服务和综合技术解决方案的输出能力,并基于现有技术储备向复材维修等领域进行延伸,扩展航空维修业务覆盖范围;同时,公司将大幅提升航空厨卫系统等机载设备的生产和销售规模。整体而言,项目与公司主营业务高度相关,契合公司中长期发展战略,有助于公司推动优势业务领域实现纵深发展,从而持续构筑并强化竞争优势,进一步提升核心竞争力和行业影响力。三是优化业务布局。项目实施后,公司将形成京津一体化运营格局。新建园区将依托天津市空港开发区的区位特点,深化与周边航空主机厂商的合作关系,推动航空维修能力的提升与扩展、航空厨卫系统、机电一体化产品等机载设备产销规模的增长,并负责防务领域新产品的研制与销售、大型地面装备的装配与交付等业务,借助天津地区在人才落户政策、人工成本等方面的优势,进一步提高人才团队稳定性、降低营业成本,建立区域化竞争优势,与北京自有园区形成业务互补与协同。购置的土地已于 2024 年 1 月缴纳国有建设用地土地使用权出让金;2月份项目已取得天津港保税区行政审批局出具的项目备案文件(项目代码:2310-120317-89-01-294078),所涉及的环评程序尚在办理中。可以说这次定增是对公司未来发展有利的一个重大项目,股东大会我会投下庄严的赞成票。

对应今年,1.2亿元的利润,低空经济给40倍市盈率不过分吧(东财平均44.6倍、同花顺平均49.6倍),市值可以给48亿元,距离现在还有45%的空间。

对应今年,1.2亿元的利润,低空经济给40倍市盈率不过分吧(东财平均44.6倍、同花顺平均49.6倍),市值可以给48亿元,距离现在还有45%的空间。

对应2025年远期(券商估算法),未来3亿元利润,给30倍估值,市值可以给到90亿,对应现价还有171%的空间。3月18日股价突破36个交易日新高,填平年初砸下的坑,期间换手率高达233%。(看着不咋涨,也没少涨)

股东户数从2021年末开始下降,筹码不断集中。

2023年三季度末前十大流通股东名单中有3只银华基金的产品,抱团迹象能看出来吧。