一. 消息面汇总

近日,七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年,工业领域设备投资规模较2023年增长25%以上。

该方案总体要求包括坚持市场化推进、标准化引领、软硬件一体化更新,积极推进新一代信息技术赋能新型工业化。

方案提出,针对工业母机、农机、工程机械等设备整体处于中低水平的行业,加快淘汰落后低效设备、超期老旧设备,推动工业母机行业更新服役超过10年的机床等。

二. 工业母机概览

机床用于对金属等材料或工件进行加工,机床是制造机器的机器,因此机床也被称为工业母机。

机床行业受制造业景气度影响,需求存在周期性;2011-2014年是机床产量高峰期,机床迭代周期约为10年。

(1)按加工方式划分,可分为金属切削机床、金属成形机床、木工机床。

(2)按是否使用数控系统,可分为数控机床和非数控机床。

其中高档数控机床指4轴以上的加工中心;五轴联动可以实现对空间复杂型面的加工。

三. 数控机床概览

数控机床是装有控制系统的自动化机床,较好地解决了复杂、精密、小批量、多品种的零件加工问题。

工业母机的核心是数控机床,国内总体呈现低端产能过剩、高端较为薄弱的现状。

突破五轴高端数控机床等技术瓶颈,加码高端产能,是实现国产替代的主攻方向。

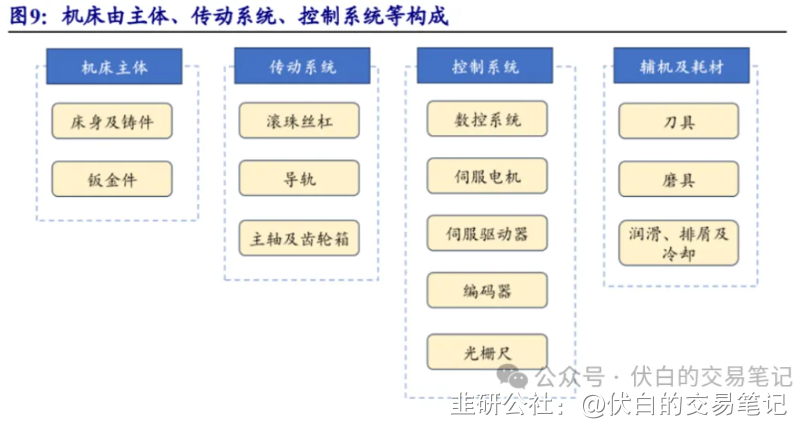

机床产业链包括上游零部件、中游本体制造、下游终端领域。

(1)上游部件包括:结构件(铸铁、钢件)、传动系统(导轨、丝杠、主轴)、控制系统(数控系统、伺服电机、编码器)等。

(2)中游为机床本体制造。

(3)下游应用领域包括:汽车、航空航天、电子、军工、工程机械等。

五. 核心环节梳理

5.1 上游:核心部件

(1)数控系统

数控系统是数控机床的控制系统,由驱动器、控制器、电机构成,成本占比约为20%-40%。

国内高档数控系统主要被发那科、三菱、西门子、海德汉等海外企业占据。

国内数控系统厂商包括:华东数控、华中数控、科德数控。

华东数控:数控机床及部件制造商,开发了开放式5轴联动数控系统、纳米级数控钻铣床、磁电式旋转编码器等高新技术产品。

华中数控:主营数控系统、机电一体化,拥有数控装置、伺服驱动、伺服电机等研发生产能力。

(2)传动系统

传动系统是机床部件运动的载体,直接影响加工精度,成本占比约为15%~20%。

主轴是传动系统核心部件,分为机械主轴和电主轴两类,直接影响机床运动品质。

昊志机电:主营主轴、转台、减速器、关节模组、控制器、伺服电机和伺服驱动,电主轴国内市占率约21%。

5.2 中游:本体制造

当前全球机床市场以德、日、美国厂商为主,前三为:山崎马扎克(日)、通快(德)、德马吉森精机(德)。

国内机床厂商产量排名:创世纪、秦川机床、沈阳机床、海天精工、纽威数控、华东重机、日发精机。

创世纪:国内数控机床龙头厂商,产品包括加工中心系列、数控车床等。

秦川机床:国内机床工具龙头厂商,主营数控机床、功能部件、机器人减速器等。

华东重机:主营集装箱装卸设备、智能数控机床。子公司润星科技的消费电子数控机床国内规模居前。