针对大家比较关心的几个问题,来做一下补充,主要包括惠博普的行业地位、碳中和“纯度”和国资委相关资产注入,长话短说。

1.惠博普在碳捕集领域的地位

之前提到过,惠博普与业主方正式签订了100万吨/年二氧化碳回收利用项目的分包合同。而我国目前已建成的碳捕集能力总计仅为300万吨/年,从这个角度计算,即使之前惠博普没有参与过任何项目,其当前市占率也能达到25%。(分领域)在碳捕集行业内,有能力参与百万级体量项目的凤毛麟角,上市公司中,深耕碳捕集十年的有且仅有惠博普一家。

再从惠博普最近的一次大宗交易来看(12月20日)。卖方为惠博普高管,买方为海通证券股份有限公司大庆昆仑大街证券营业部,这个营业部在惠博普的大宗交易中为首次出现,什么来头?关键词是大庆,打开地图可以看到,该营业部与大庆油田工程建设公司仅一街之隔。

买家会是大庆油田吗?理论上,所有的油田、气井、化石能源公司等,都是惠博普的客户,大庆油田自然也不例外。作为客户,入股惠博普,合理吗?很合理,翻译一下就是,“我有很多项目要交给你做,但因为涉及内容较多、周期较长,因此想通过持股拥有一点话语权”,持股也是推进合作、牢固双方关系的重要方式之一。世界上没有那么多巧合,基本可以判断,买家就是大庆系(或者说中国石油系)的公司。

不难推测,在双碳政策下,惠博普必将会成为被大多数高能耗与高排放企业捧在手上的香饽饽,认可度直线上升。

2.惠博普的碳中和属性纯不纯?

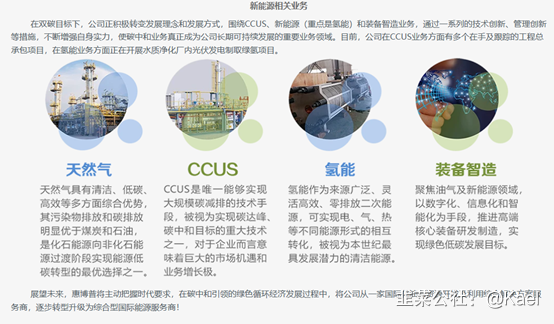

多说不说,就贴一张图。想了解更多的话可以去惠博普的官网上看看,很环保,很低碳。

3.国资委资产注入

国资委这条线已经彻底由暗转明。国改三年行动,明年就进入收官期,加速国有资产证券化已经迫在眉睫,不少优质资产将在近期注入上市公司。

不同于大多数上市公司还在被yy阶段,即使进入重组期也还有失败的风险。长沙国资委在正式入主惠博普时就已承诺,将促使相关资产达到注入条件,并尽快启动资产注入事宜。国改三年仅剩一年,资产注入就在当下。

长沙国资委旗下的上市公司中,适合装入碳中和相关资产的平台,有且只有惠博普。况且,本周日就是伟人诞辰,懂得都懂。

敲完字,正好看到一条简讯,WTI原油期货突破70美元/桶,日内涨2.03%。在天然气与石油齐涨时,铲子股是绕不过去的。

- 1

- 2