中兴通讯:监察缓行期结束 主要供应商一览

韭盈

中途下车的随手单受害者

2022-03-23 20:51:59

1、事件驱动:美国商务部BIS等部门对公司的监察缓行期结束,监察官任务结束,公司持续加强合规建设,经营管理持续改善,市场对外部因素影响担忧有望逐步消除。

2、三领域持续发力。

1)运营商市场竞争力突出,5G全球份额稳步提升。

2)政企业务加大IT、5G行业应用、数字能源、汽车电子等拓展,打造第二增长曲线。

3)消费者业务品牌、渠道和产品建设成效显著,收入和毛利绝对额的增长之下,公司规模效应有望持续显现。

3、胜诉利好行业估值复苏。通信板块稳增长,迎来底部投资机遇,海外运营商与中国供应商之间的关系或重现机遇,中兴通讯上游供应商或受益。

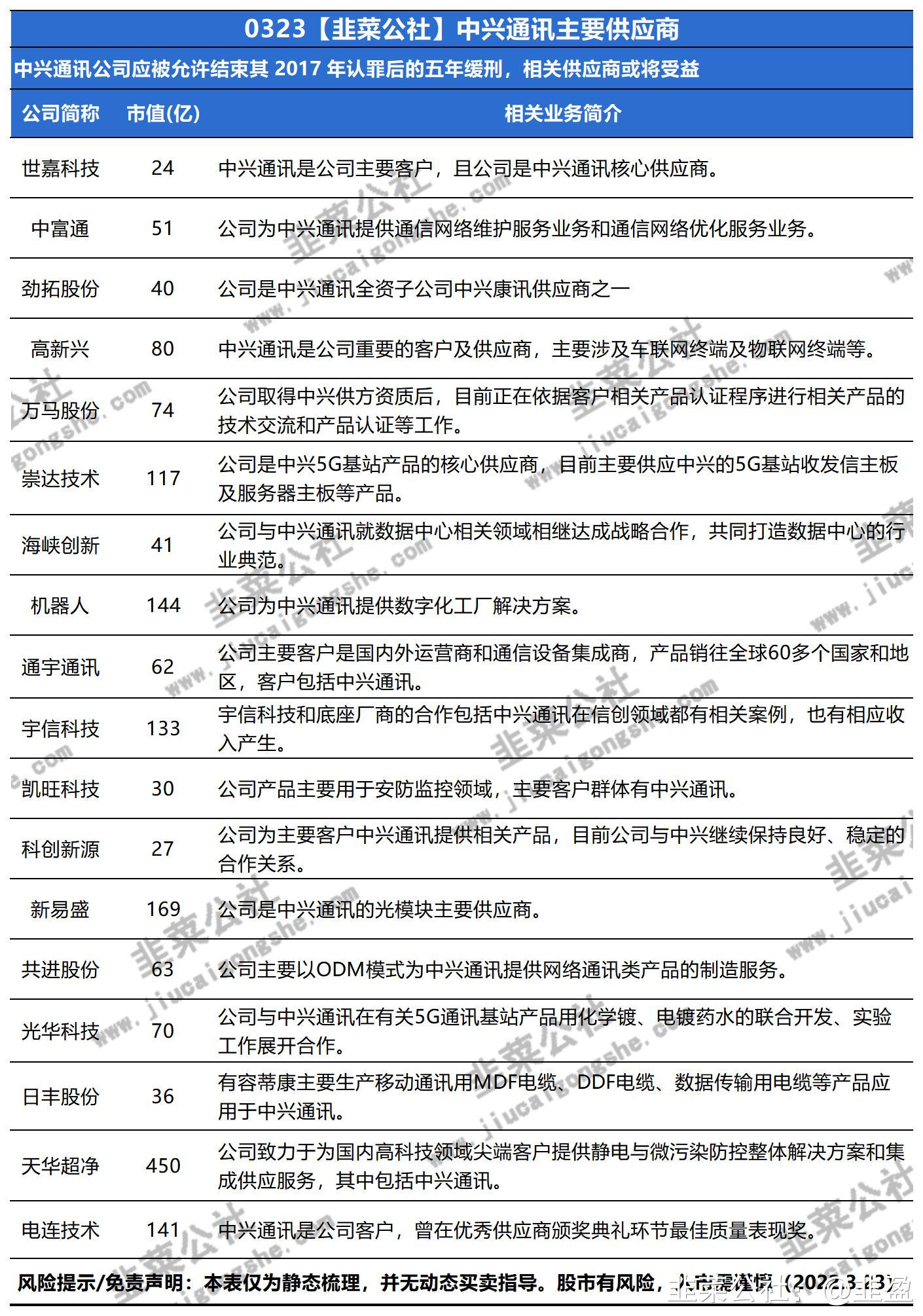

相关公司:

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中兴通讯

S

电连技术

S

新易盛

S

科创新源

S

崇达技术

工分

14.01

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据