安达智能688125--流体控制、等离子、固化及组装设备,主要是点胶机、涂覆机(谨慎申购,一般关注)

1. 募资及估值分析

发行股数2020.202万股,发行后总股本8080.808万股,发行价60.55元,募集资金12.23亿元,扣费后没有超募;对应发行后总市值48.93亿。

(1)上市前估值

2020 年 12 月 23 日,发行人召开 2020 年第二次临时股东大会,同意公司注册资本 从 6,000 万元增加至 6,060.606 万元,其中科创资本、融合投资以人民币 1,200 万元分别认购公司新增股份 303,030 股,认购价格为 39.60 元/股,并同步修改《公司章程》。

估值24亿,20年净利1.334亿,对应PE18;此次新增股份比例较小,金额较低,不排除“做市值”的情况;实控人股权集中度高,参考价值较低。

(2)募投兼资产分析

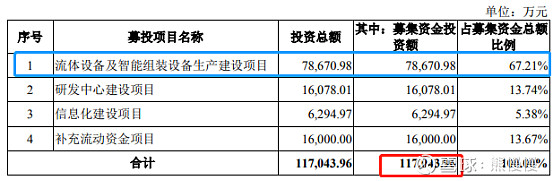

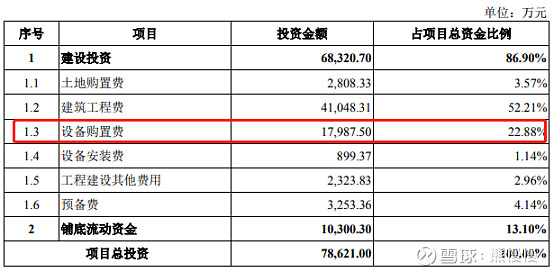

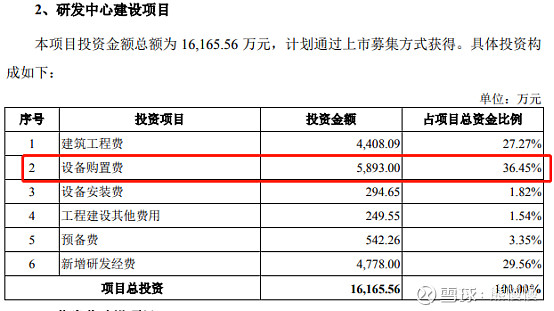

①募投扩大资产规模

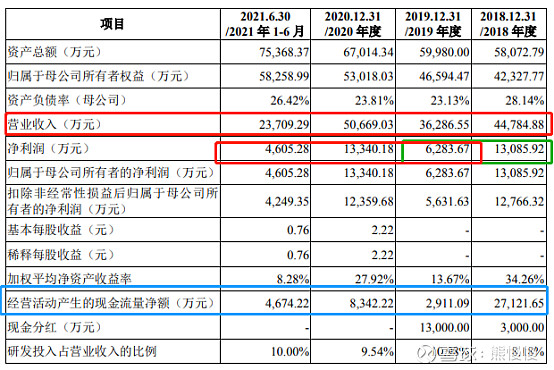

截至2021年9月30日,公司总资产8.7亿;募投项目1、2资产合计将在此基础上翻一倍;项目建设期间(2年)净资产收益率会下降;转固后,折旧速率快,影响当期净利。

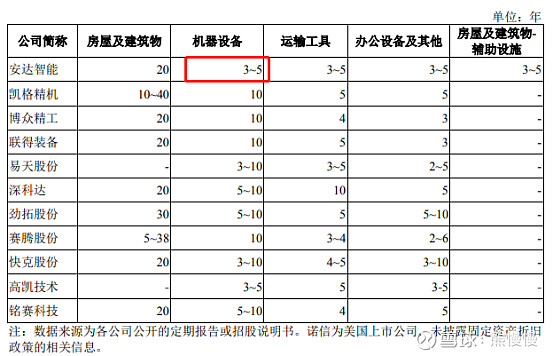

②折旧

由于公司现阶段主要产品与苹果供应链高度相关,更新迭代快,设备折旧显著高于同行业其他公司;折旧期3~5,残值5%,大概每年折旧1亿左右。

③存货与应收

应收99%是一年内的,问题不大。

在产品和库存商品占比超50%,下游景气度,将是风险点:天风郭明qi最新研判,22年中国安卓手机订单砍单20%,下降1.7亿部;手机迭代放缓,疫情之下,消费低迷等,苹果料想也不会太好。

报告期各期,公司存货周转率分别为 1.23 次、1.19 次、1.50 次和 1.16次,公司存货周转率本就不高。

报告期内,公司综合毛利率分别为 69.96%、68.06%、68.21%和 60.93%,处于较高水平。

较高的毛利率(报告期内呈下降趋势),并不能抵御上述风险。

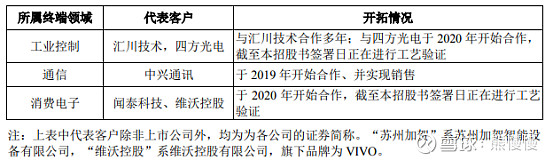

(3)非苹果链的开发

报告期各期发行人对非苹果产业链客户的销售收入占比分别为 25.35%、36.09%、20.53%和 26.53%。随着人员队伍不断扩大、销售管理体系的不断优化,发行人下游客 户的应用场景逐渐多样化,潜在的非苹果产业链客户类型不断丰富。

仅在19年,手机销售低潮的年份,非苹果链的销售收入占比超过三成,19年也是报告期内,公司净利最低的一年,如此看,公司对果链的依赖程度非常高。未来几年消费低迷肉眼可见,公司能否如规划中所言,扩大汽车(新能源)电子、半导体等领域的业务,决定公司价值升降!

综上,公司发行后总市值48.93亿,21年净利1.528亿,PE32;与同行业公司对比,属于中位水平,毛利率、研发占比较高,资产“质量”问题在新股上市初期并不会显现,破发概率较低。上市后的走势可能会类似于盛美上海。

2.主营业务

公司主要从事流体控制设备、等离子设备、固化及组装设备等智能制造装备的研发、生产和销售。公司产品主要包括点胶机、涂覆机、等离子清洗机、固化炉和智能组装机等在内的多种智能制造装备,并为客户提供整线生产综合解决方案,可广泛运用于消费电子、汽车电子、新能源、智能家居和半导体等多领域电子产品的智能生产制造,是电子信息制造业实现自动化、智能化和高效化生产的关键核心装备。

流体控制设备主要包括点胶机、涂覆机、喷墨机和灌胶机等,可广泛应用于 SMT 电子装联、FATP 后段组装的点胶和 TP 触摸屏涂覆等工序。等离子设备可用于清洗 FPC、PCB和各种手机零部件等表面有机物,以提高产品表面附着力,从而提升产品可靠度。固化及智能组装设备包括主要用于产品完成点胶或涂覆、灌胶或打印等工序后的固化设备。智能组装设备主要用于零部件贴装和组装,如贴装、插装、锁附等工序。公司销售的配件以点胶阀和涂覆阀为主;技术服务是公司为客户提供的智能制造装备的操作培训、定期检查、维护保养、故障分析等服务。

公司是国内较早从事流体控制设备研发和生产的企业,并于 2010 年成功研发“国内首款全自动多功能高速点胶机”。历经多年发展和技术积累,公司已形成核心零部件研发、运动算法和整机结构设计的三大核心技术布局,并与包括苹果公司、歌尔股份、广达、比亚迪和立讯精密在内的一系列全球头部电子信息产业客户建立了稳定的深度合作关系;已形成覆盖多道工序的产品布局,帮助客户在点胶、涂覆、等离子清洗和组装等多个生产环节实现自动化、智能化和柔性化生产。

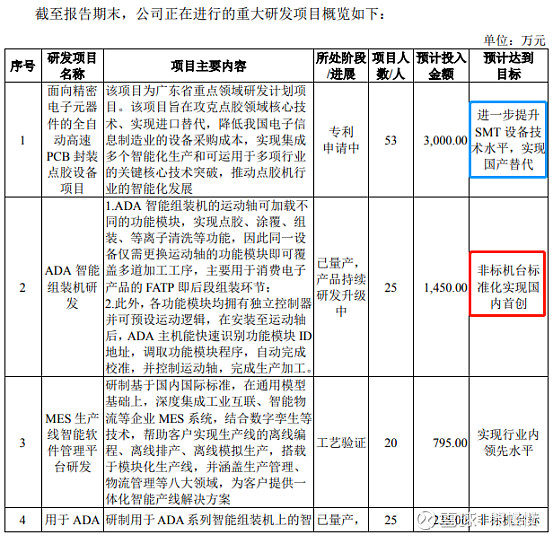

3.在研项目

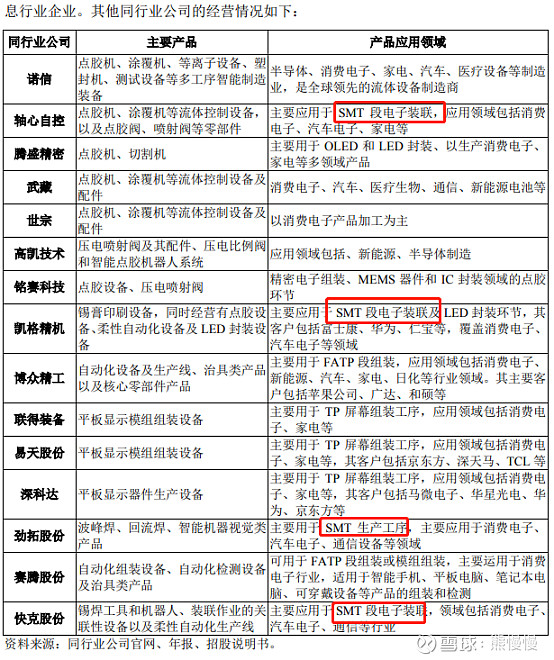

4.行业概况

流体控制设备行业市场空间广阔、应用领域较多。但不同领域对设备精度和应用效 果要求存在较大差异。发行人生产的流体控制设备属于电子专用设备制造行业和智能制造装备行业,产品主要应用于消费电子领域和半导体领域的 SMT 电子装联、FATP 后段组装的点胶和 TP 触摸屏涂覆等工序,具体重点覆盖智能手机和可穿戴设备市场。

投资有风险,入市需谨慎