(关注原因:短线、中线。作为碳中和弹性最大赛道,中国及全球5年增长空间均超过10倍,国内市场超千亿,行业相关个股将持续受益。)

一、综述:储能作为一种柔性电力调节资源,在全球新能源替代传统化石能源低碳转型进程中,具备长期的、正向的、不可替代的社会价值,在新能源消纳、调峰调频等辅助服务、提升电网系统灵活性稳定性的技术必要性极其重要。

1)我国的电网是世界上电压等级最高、输送容量最大、线路长度最长的电网,稳定性要求极高。

2)风电和光伏出力难以预测,增大了电网运行调度的难度。储能作为更优质的灵活性资源,可以有效平滑新能源出力、提供调频调峰等辅助服务。2020年度,国内新增光伏装机量和风电达到482GW和71.6GW,光伏和风电的新增装机约占全国新增发电装机的62.8%,去年大部分的发电站指标都给了风电和光伏。越来越高的装机规模,配备储能电站已是势在必行。

二、新型电力系统核心资产:当前全球风光发电量占比9%,预计2050年达 56%。风光发电资源禀赋与负荷匹配度低,大规模开发并网后,对电网安全运行和电力可靠供应带来挑战。储能设备作为一种优质的灵活性资源,在电网调频、调峰、平抑新能源波动等方面均能起到重要作用。储能技术可以有效平抑新能源功率波动,增强新能源发电可控性,提高新能源的并网接入能力。储能将成为继风电/光伏等清洁能源之后,电力能源行业发展的又一关键内生推动力,将对涵盖“源—网—荷”整体电力与能源系统的生产运行产生变革性影响。

三、储能技术分类:广议的储能技术包括电、热、氢储,目前成熟度较高的是电储能。电储能大体分为电化学储能和机械储能,抽水储能、压缩空气储能、飞轮储能都属于机械储能,锂离子电池储能、铅蓄电池储能、钠硫电池储能等都属于电化学储能。在全球范围内,所有储能技术中,抽水储能占比最高(截至 2020 年抽水储能装机占全球累计储能的90%),但电化学储能的增长最快。

1)无论在全球还是中国范围内,电化学储能中的锂离子电池储能占比都达到约80-90%。截至2020年底,中国的电化学储能累计装机为3.3GW,其中锂离子电池储能占电化学的比例为89%。全球的电化学储能累计装机 14.25GW,其中锂离子电池储能占比92%。2020年中国新增的电化学储能占全球新增电化学储能的33%。2020 年中国新增电化学储能1.56GW,同比增长143%。

四:5年成长空间超10倍:2020年全球新增装机4.7GW,同比+62%,2016-2020年CAGR=46%,市场规模高速增长。2025年中国储能预计新增45GWh,“十四五” 期间装机CAGR=70%,对应市场规模499亿元。2025 年全球储能预计新增172GWh,5年CAGR=75%,对应市场规模2370亿元。中国及全球5年增长空间均超过10倍,是碳中和弹性最大赛道。

五、电池+逆变器最大受益者:储能系统成本中电池占比最高,达到了60%,其次是PCS(逆变器)、EMS和BMS,占比分别为20%、10%和5%。电池的占比最大,同时技术壁垒相对最高、最成熟,是该产业链中最大的受益者。在PCS领域,龙头几乎延续了光伏逆变器的的行业地位,竞争格局非常稳定。从弹性测算结果看,逆变器环节弹性相比锂电池更大。

六、全球政策支持力度空前:目前大多数国家都将储能技术定位为支撑新能源发展的战略性技术,为储能产业发展制定了一系列相关计划、投资与补贴政策。我国从“十二五”开始布局到 “十四五”开局的 10 年之间已经出台了一系列扶持储能产业的政策。7月29日,国家发改委发布《关于进一步完善分时电价机制的通知》。通知提出将优化峰谷电价机制,并建立尖峰电价机制。随着我国新一轮储能顶层政策出台,行业加速发展预期抬升。

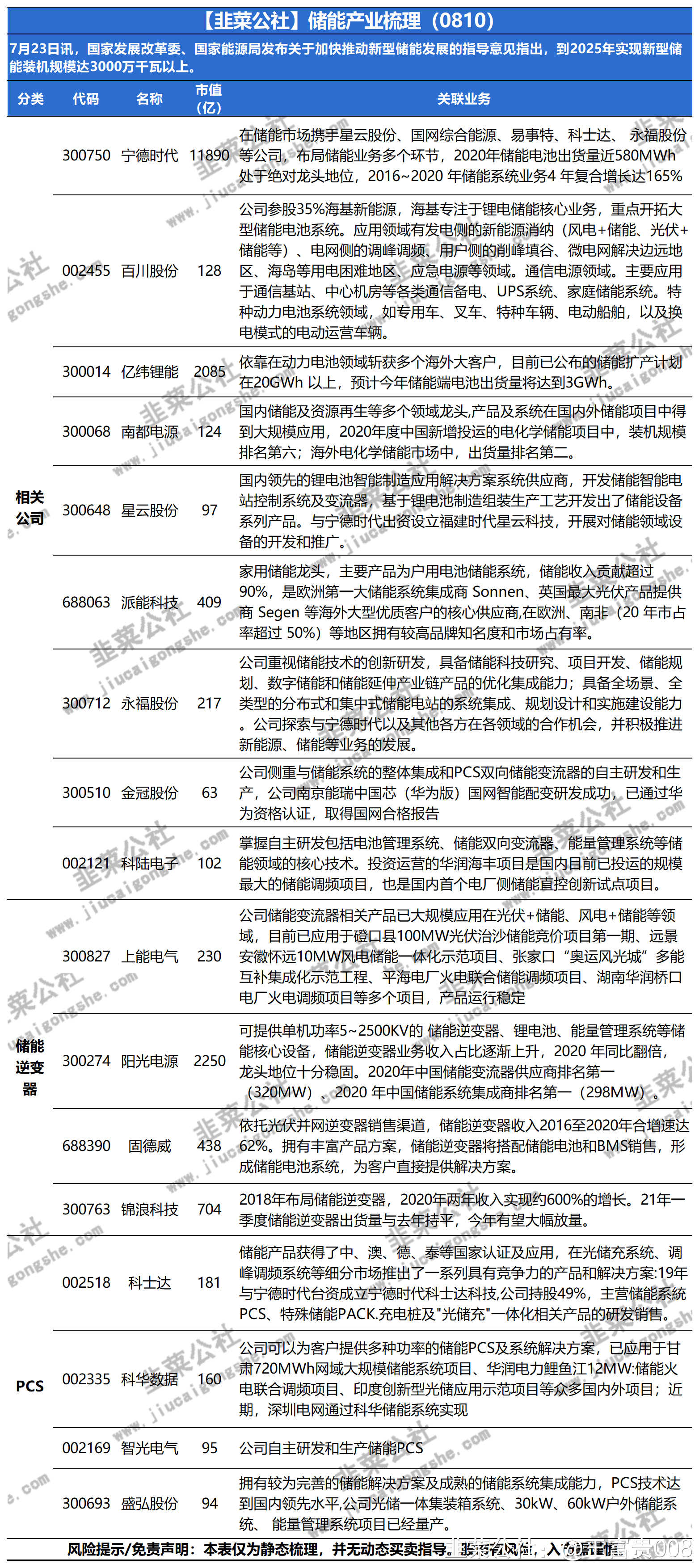

七、相关公司:

- 1

- 2

- 3

- 4

- 5