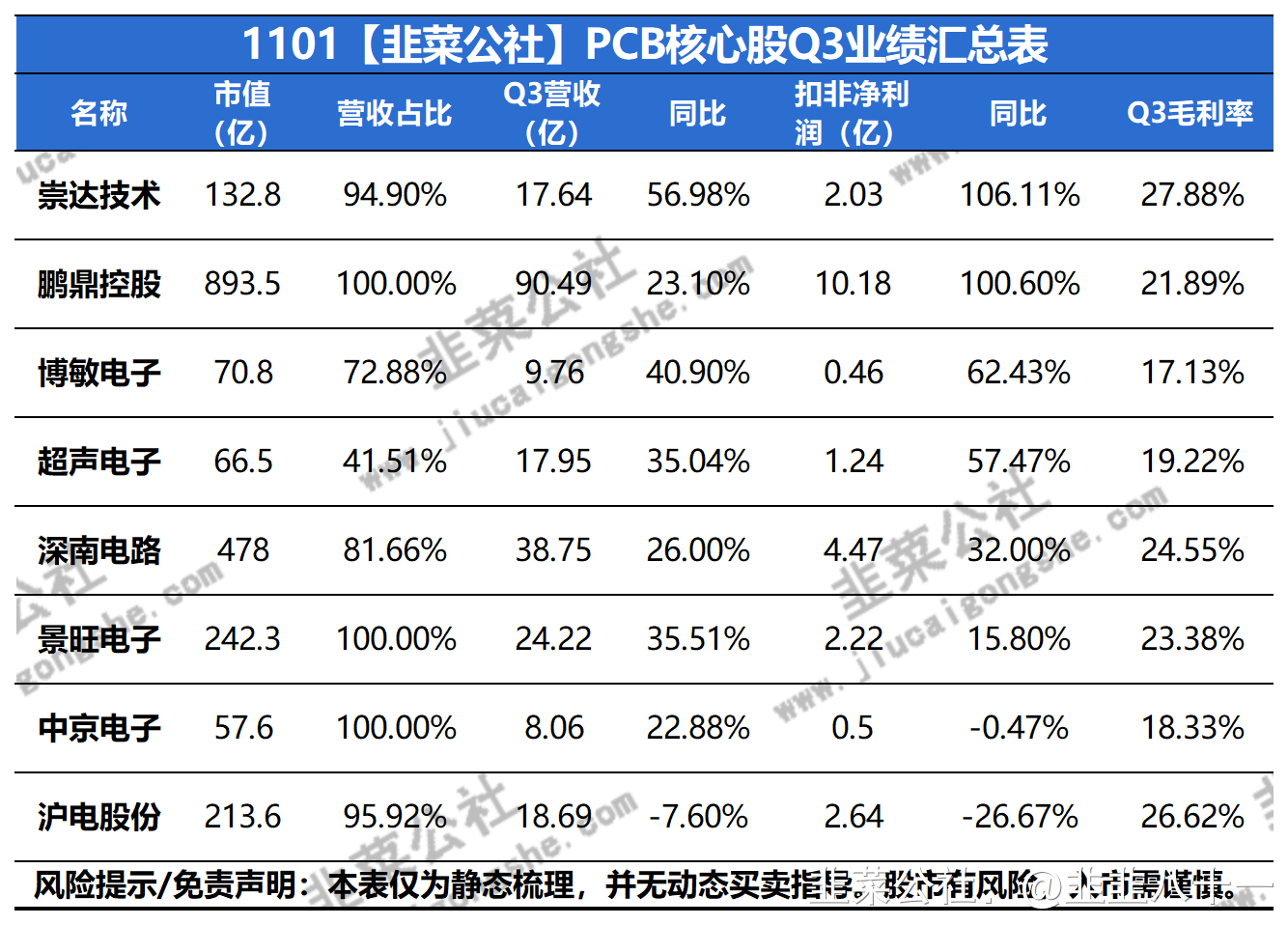

关注原因:短线,PCB厂商发布3季度业绩报告,景旺电子、崇达技术、深南电路、胜宏科技等同环比实现稳健增长。中长线,头部PCB厂商顺利向下游传导成本上涨压力,部分公司Q3出现了高增长的态势。同时,公司都处于历史估值的底部位置。

1、成本端:

主要原材料CCL从去年四季度以来大幅上涨,部分厚板基本翻倍,薄板也有30-50%的涨幅。但是6-7月份略有降价,出现了短暂的机会窗口。PCB厂商在三季度生产中原材料有来自6-7月窗口期采购的部分,且上半年纷纷开始提价,三季度开始体现部分效益。但四季度成本压力还会持续,利润率进一步改善空间需要观察行业向下游转嫁的效果。

2、需求端:

(1)通信:基站规模提升叠加IDC、数通类增量

深南电路三季度扣非净利润同比上升32%验证通信行业景气度,以重点客户华为为例,今年上半年发了19w站,下半年Q3和Q4各20w站左右,比去年同期也要好。机构调研显示,深南和方正、景旺份额较好。

(2)汽车:高准入高利润,新能源汽车增量明显

新能源汽车迅速增长,三季度以来,汽车芯片的短缺有所缓解,从8月开始,国内电动车环比增长向上,PCB连接器订单爬坡很快。汽车PCB的相关公司:世运电路、胜宏科技、景旺电子、生益科技的汽车占比基本都到了历史新高,增量明显。

(3)封装基板:国内PCB公司最好的赛道

封装基板作为是次于硅片的半导体材料第二大单品,市场规模非常大。载板今年一直非常缺甚至从去年就开始涨价,国内公司客户突破非常快。因为芯片的景气度和拉货仍处在高位,代工厂和IDM的稼动率、单月出货,都是近年新高,对于载板产能的需求非常大。

3、行业趋势:高多层PCB厂商业务重心由基站切向核心网络

英特尔 PCIe 4.0标准服务器芯片于2021年5-6月量产,新产品层数相较于PCIe3.0增加,且采用的高速材料产品升级,带动产品定价中枢上移。今年年底到明年年初头部云计算厂商PCIe 4.0服务器采购集采渗透率将达到20-30%。AMD将于2022H1推出支持PCIe 5.0的Zen4处理器Genoa,推动高速覆铜板材料由M4进一步升级至M6。交换机将从现有的100G更换至400G,预计服务器、交换机等产品将在需求的强劲推动下放量。

- 1

- 2