海尔生物

小学僧

超短低吸的游资

2021-07-27 18:49:59

求关注,转发,点赞,评论,挣点公分感谢各位【海尔生物】疫苗低温存储设备重量级企业

一、今日南京新冠疫情发布会上,官方确认疫情由德尔塔变异毒株引起,德尔塔毒株传播能力强,未来国内防疫将面临挑战

7月27日上午南京市举行第七场新冠肺炎疫情防控新闻发布会,据南京市疾控中心副主任丁洁通报,目前引起南京疫情的毒株是德尔塔毒株。从此前相关疫情来看,德尔塔毒株适应力增强,传播速度较快,病毒载量比较高,治疗时间较长,较容易发展成为重症。

德尔塔毒株目前是全球疫情流行最主要毒株,国内疫情防控压力较大。从全球主要经济体基因测序病例的分布上来看,4月底德尔塔变异毒株病例占比只有不到5%,而7月初时这一比例已超过95%,传播系数明显高于一般毒株,今年5月云南零星聚集性疫情也是由德尔塔变异毒株引起。

面临新冠变异威胁,全面接种疫苗仍然是抗疫唯一解决方案,而本文将介绍一家有望在疫苗安全领域发挥重要作用的公司——海尔生物。

二、海尔生物主营生物医疗低温存储业务,随着抗疫进入挑战更大的阶段,公司相关业务有望发挥重要作用

海尔生物生物是一家生物安全综合解决方案服务商,主打生物医疗低温存储设备,为样本安全、药品及试剂安全、疫苗安全、血液安全等场景提供覆盖-196℃至8℃全温度范围内的存储解决方案,整体来看,公司疫苗安全场景有望贡献业绩弹性,生物样本及药品安全等传统业务有望保持稳定增长。

1、疫苗安全业务有望成为公司增长核心动力(贡献2020年18%营收),海尔生物智能接种设备解决接种痛点,在未来抗疫过程中有望发挥较大作用

根据公司2020年年报,海尔生物已经建成智慧疫苗接种站3000余个,覆盖全国28省,并实现了包括深圳市、青岛市等城市在内的13个地级市、31个区县覆盖。公司全年疫苗安全产品取得营收2.48亿元(贡献全年18%营收),同比增长高达81.04%。在增长空间方面,我国目前拥有疫苗接种点约6万家左右(不包括村级接种点),保守以15%的设备更换比例测算,则对应设备总需求12万台左右,市场总规模20亿,若替换更换周期按4年计,则年化市场规模约为5亿元量级,公司业务仍有较大发展空间。

传统疫苗接种存在四大痛点,包括疫苗信息不明确、患者与疫苗可能不匹配、人工信息核对效率低下、偏远地区疫苗覆盖率缺少保障。海尔的物联网智慧疫苗可以有效解决这四项问题,1.物联网技术实现疫苗生产信息全公开。2.自动化“扫码识人出苗”防止人为失误。3.扫码、叫号、接种、留观一站式服务提高接种效率。4.移动接种车解决偏远、分散的乡村地区接种问题。

2、其他业务方面,公司生物样本安全产品(贡献2020年约50%营收)、药品及试剂安全等业务(贡献2020年约25%营收)有望保持稳定增速

2020年公司生物样本存储贡献营收7.18亿元(贡献全年营收50%左右),同比增长34.5%。公司产品及方案持续保持领先的行业竞争力,与药明康德、康希诺、华兰生物、智飞生物、张江生物等生物科技公司存在合作。公司打破国外技术垄断,自主研发-196℃大容量自动化液氮库,并在上海张江生物银行落地实施,实现方案的持续引领。

药品存储业务2020年贡献营收3.43亿元(贡献全年营收25%左右),同比增长19.5%。2020年下半年,公司药品及试剂场景业务走出疫情影响恢复显著,下半年营收同比增长33.82%。物联网试剂耗材管理解决方案接连突破上海瑞金医院、青海大学等重点客户。

整体来看,海尔生物在低温存储领域技术实力雄厚,有望维持领先的市场份额

2019年海尔生物在全球生物医疗低温存储市场排名第三,市场份额为10.7%;国内市场占有率达35.8%,位居行业首位。在细分领域,2017年海尔生物在生物样本库领域市占率超过50%,药品领域占27.3%,疫苗以及血液安全方面分别占据市场总份额32.2%、21.4%,领先明显。目前业内有一定实力竞争者内包括赛默飞、普和希等外资企业,以及海尔生物、中科美菱等国产企业,参与者较少。

海尔生物取得较高市占率是得益于自身较强的技术实力。不同于普通家用制冷设备最低-30℃的市场需求,长期保存生物样本要求达-86℃、-150℃甚至-196℃的环境温度,技术要求较高。2013年海尔生物实现低温冰箱关键技术及产业化,借此成为国内医用低温制冷行业唯一被授予国家科技进步奖的企业,技术优势明显。海尔生物已牵头或参与起草行业10项国家、行业标准,获得了行业唯一国家科技进步奖。

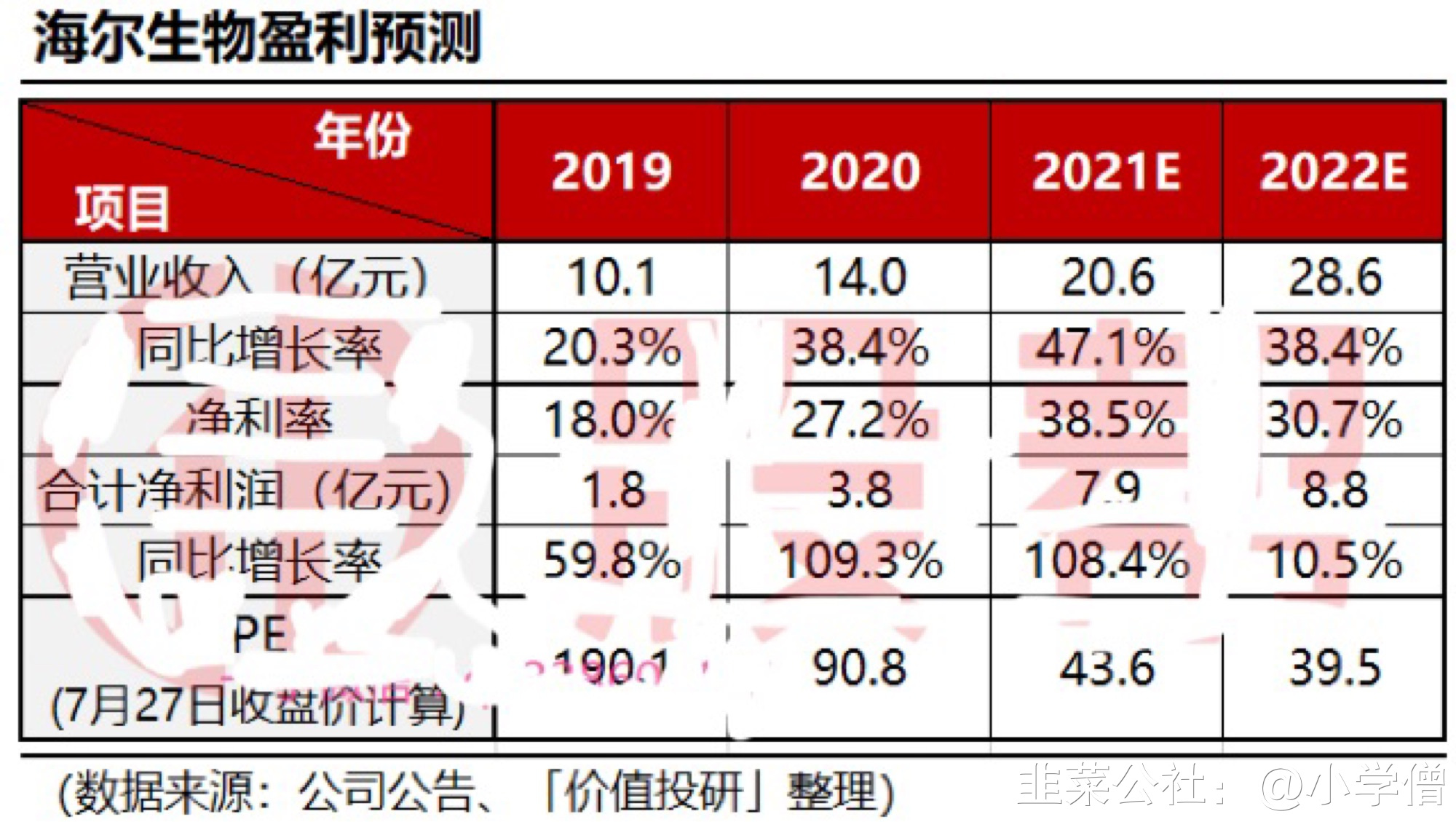

三、公司业绩及估值水平

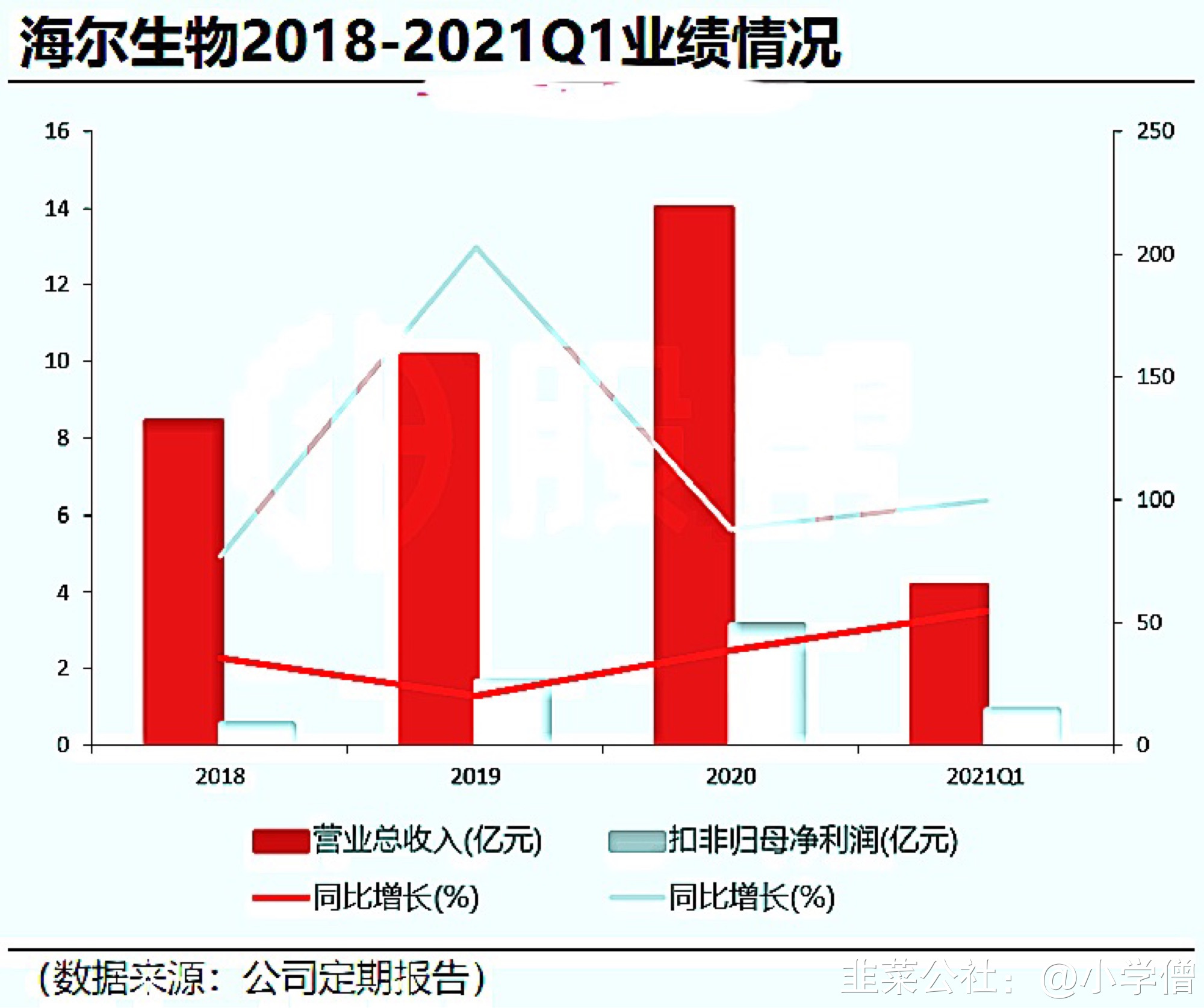

今年一季度,公司各业务线均取得较快增速。公司实现营业收入4.13亿元,同比增长55%;归母净利润4.2亿元,同比增长506%;扣非归母净利润9141.8万元,同比增长99.4%。分产品看,公司样本安全场景(含第三方实验室产品业务)收入增长35.45%,药品及试剂安全场景收入增长32.56%,疫苗安全场景收入增长107.37%,增速明显。

(PS:公司2022年净利润增速数值较低与2021年基数相关,今年一季度公司非经常性增益影响归母净利润3.2亿元左右,2020年公司实现扣非归母净利润1.67亿元,预计2021年、2022年公司扣非归母净利润均有望取得较高增速。)

总结来说,南京德尔塔毒株引起的疫情或意味着未来国内抗疫将面临更大挑战。大规模接种疫苗仍是对抗新冠病毒的唯一解决方案,海尔生物的疫苗安全业务有望为公司业绩增长提供新引擎。综合公司其他样本安全、药品安全业务来看,公司有望凭借领先的技术优势取得较快增速,继续保持国内市占率最高生物医疗低温存储企业的地位。 [图片] [图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

海尔生物

工分

20.95

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1