复盘

盘面演绎:早盘市场集体高开,普遍开在28日开盘价之上。随后,数字经济龙头3123缩量上板!9点40分后,开始分化。创业板一哥宁德时代扭头向下,而以稳增长为主的基建、钢铁、油气、稀土等则持续上扬,各个分支上演极致行情,最具代表性的就是巨无霸中国石油逼近涨停。全天上证指数平稳上行,而创业板指数则一路向西,尾盘勉强收红。

成交额:全天两市总成交达8231亿,相比前一日8174亿放量67.06亿。北向资金净流入55.52亿,沪市流入66.28亿,深市流出10.76亿。

个股:300672/300799/600167 业绩低预期大跌 九安、雅本跌停,对市场几乎未造成影响。603176 次新+基建 301158 次新+油气开采

点评:市场整体反弹力度一般,并没有出现显著的放量。而创业板的高开低走也表明有场内资金在大调仓。稳增长板块为整体市场托了底,而新能源板块而限制了市场反弹的高度。

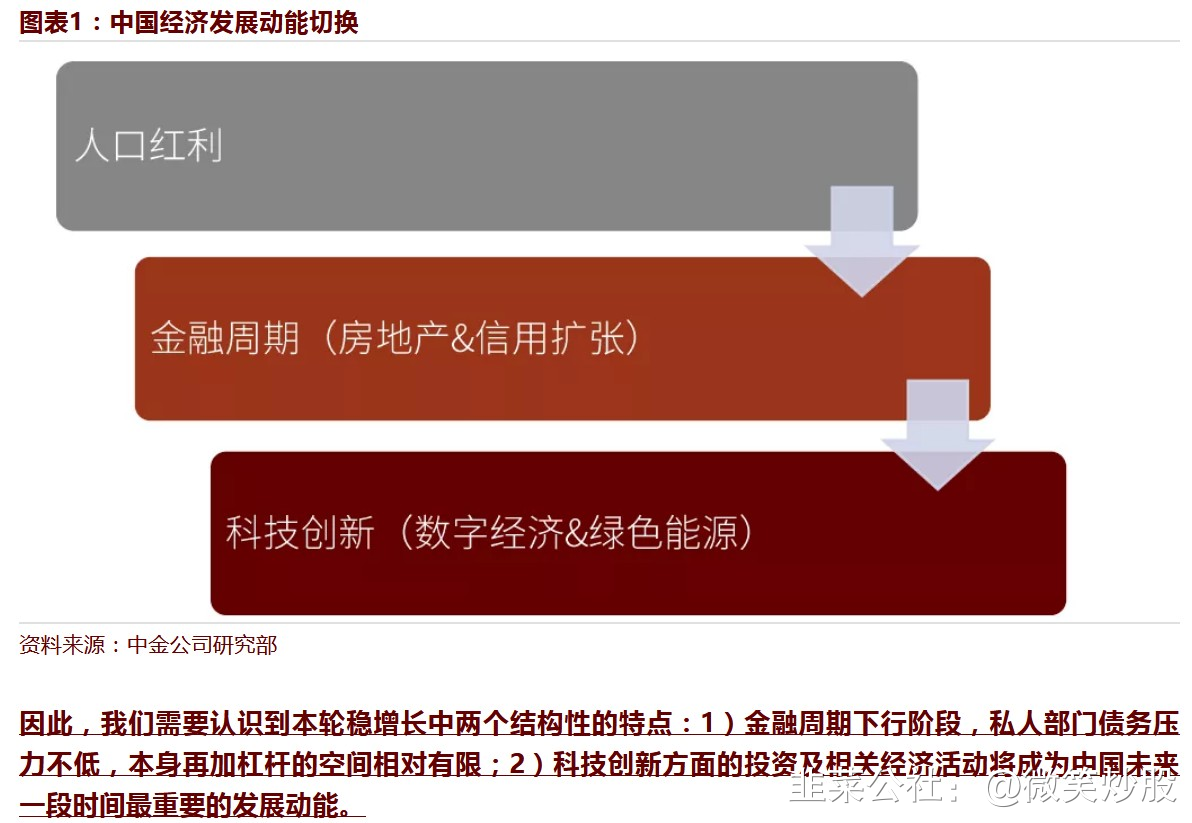

如何看待稳增长板块?

本轮稳增长的一个重要的背景是,中国经济增长的驱动力经历第三次切换。1999-2008年是中国人口红利突出的时期,储蓄率上升,需求端体现为投资和出口经历高增长。2009-2018是中国金融周期快速上行的时期,信贷与房价加速上行,也是城镇化加速时期。近几年来,随着人口红利的消失,以及金融周期进入下行阶段,全要素生产率将成为中国经济发展的重要动力,而科技创新将成为全要素生产率提升的最重要支撑。

德式套餐:花样少,分量大

德式套餐:花样少,分量大

日式套餐:花样少、分量都不大

日式套餐:花样少、分量都不大

(节选自中金研报)

从宏观层面来讲,也就意味着对基建、地产的政策不会像0809年,那么整体的预期不应过高。具体到市场,明日个股必然会面临分化。从投机角度而言,个人更倾向于数字+传统基建的个股,如今天市场已经有所表现的300996,这个方向还可以持续挖掘。

有趣的几个数字 30% 50% 70%

(节选自中金研报)

从宏观层面来讲,也就意味着对基建、地产的政策不会像0809年,那么整体的预期不应过高。具体到市场,明日个股必然会面临分化。从投机角度而言,个人更倾向于数字+传统基建的个股,如今天市场已经有所表现的300996,这个方向还可以持续挖掘。

有趣的几个数字 30% 50% 70%

1、景气度高低决定相对收益高低——对全球股市具有普适性

全市场看,1年维度涨跌幅的高低取决于业绩增速的高低。不管是A股过去30年,还是美股过去50年,全市场年度的涨幅高低与当年净利润增速的高低呈现线性正相关的关系。(值得注意的一点是,后者对于前者有一定的滞后性,由于市场的有效性,市场在财报披露前反映净利润的变化情况)。这一规律,除了A股、美股之外,我们进一步回溯了HK、TW、日本、德国、英国、法国等权益市场,得到的结论也大体上一致。

2、“增速”单因子并非万能,但代表的是高胜率的方向

单因子维度,数据结果体现出来的单调性更多代表的是单因子取得成功的概率。对于扣非增速来说:增速越高的组,跑赢市场中位数的概率越大;前4组,跑赢市场中位数的概率差异较小,基本落于60%-70%之间;而对于后3组,跑赢市场中位数的概率均在40%以下,在里面想获得超额收益的难度是比较大的。

3、增长类型的横向比较——市场喜欢哪种类型的增长?

(1)五种增长类型的比较:【加速增长】≈【持续高增长】≈【减速增长-低降幅】>【困境反转】>【减速增长-高降幅】>【低速稳定】。

①【加速增长】类型:不管是由低速加速还是由高速加速(前提是增速>30%),与【持续高增长】类型的区分度不大(增速>30%)。

②【减速增长】类型:若增速降幅不大(不大于50%、绝对增速仍在30%以上),其涨幅与前两类区分度也不大。若增速降幅过大(超过50%),则表现一般。

③【困境反转】类型:是否有超额收益取决于困境反转的程度。

④【低速稳定】类型:在这几类资产中的表现垫底,[20%~30%]增速类型在市场整体盈利较弱的环境中,表现会相对突出,比如13年、18年、20年。

(2)哪类降速增长表现依然突出:【>30%】&【>-50%】

历史规律性分析显示:当我们在选择高增长、但增速从高位回落的标的时,可参考指标:当年绝对增速>30%且增速降幅不大于50%。

(3)困境反转的爬坑模式:至少恢复【70%】;利润恢复程度=第3年/第1年

①当年涨幅与利润恢复程度正相关;②利润恢复程度>120%,才能获得相对不错的收益;③底线要求利润恢复程度不能低于70%,否则收益率将明显下滑。

3.科技赛道复盘:“30%”与景气拐点

从PCB和TWS这两例子可以看到:“30%”、“-50%”这两个数值,对于板块景气趋势拐点的判断有较好的指导价值。当盈利增速从高位回落,并逐步接近30%的增速水平时,股价波动放大,甚至开始有一定幅度的调整;当盈利增速跌穿30%或降幅超过50%时,景气度见顶,进入盈利估值双杀阶段。 ----摘自天风研报

衍生品造成的市场一致性

可以简单理解为当市场的波动和成交达到某几个阈值以后,原本策略多样化的一系列衍生品触发止损或填仓策略(追涨杀跌),从而引发多米诺骨牌效应,造成的市场极致性反应(放大了波动)

今日语录

守正出奇求变,研究上的“正”就是逻辑风格,这个要稳定,不能功利性的变来变去,但视角要灵活,这是奇,再有就是要有挖掘变化的能力,这是超额收益的主要来源。

尽量寻找虚实结合的标的,实是落脚点和确定性,绝不能错,虚是臆想、是展望,也是大利润的来源,也就是求变,既然是变化中的,那自然不能太追求准确,有个大概就可以了, 对了是命好,错了就拉倒, 所以要严肃活泼的进行研究,严谨的寻找确定性,也要敢于不那么严谨的拥抱不确定,冲他而来,但别为他过分支付。 ----冯柳