(关注原因:短期,拟新增新能源汽车板和铝压铸生产业务,此次项目可以说是公司跨出钢材交易的边界,进行向上下游延伸)

1、拟定增用于新能源汽车板生产和铝压铸生产业务

11月15日晚间公告,公司拟定增募资不超过6.5亿元,用于新能源汽车板生产基地项目、新能源汽车铝压铸建设项目等。建设第为安徽省六安市舒城县杭埠镇。

2、新能源汽车板生产业务

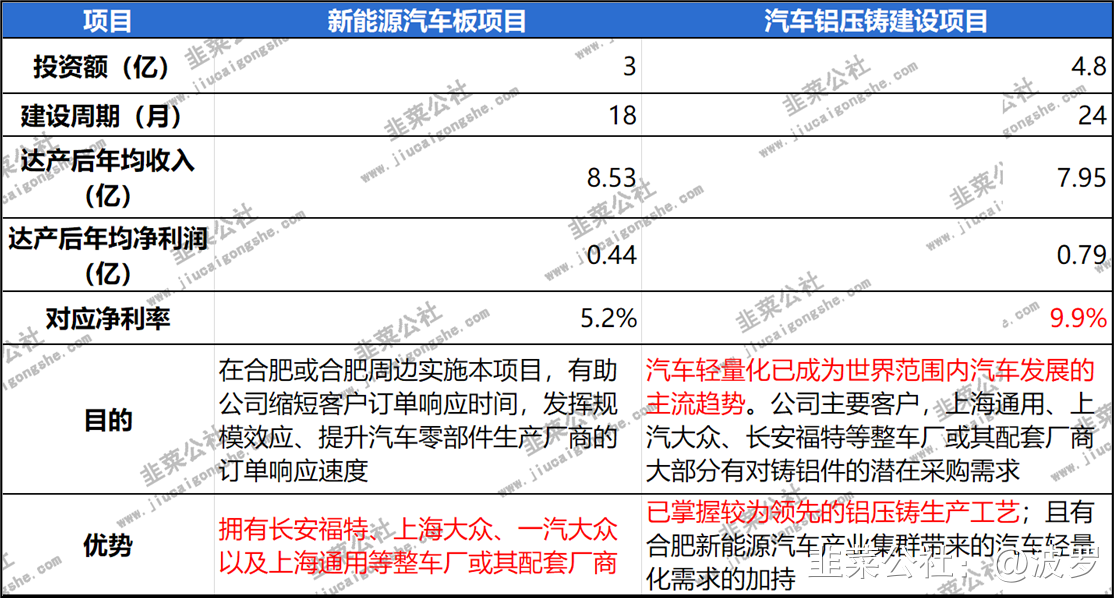

1)预计投资3亿元,建设期为18个月;

2)达产后预计实现年均收入8.5亿元,年均净利润4,390万元,税后内部收益率11.3%,税后静态回收期6.91年(不含建设期);

3)优势:客户群体资源,目前拥有众多行业内的知名企业客户,如长安福特、上海大众、一汽大众以及上海通用等整车厂或其配套厂商,能提供符合市场需求的产品,将跟随原有客户的规模扩张而共同成长。

4)目的:有利于发挥规模优势,本项目建成后,将有效提升汽车零部件生产厂商的订单响应速度。

3、新能源汽车铝压铸业务

1)预计投资4.8亿元,建设周期24个月;

2)达产后预计年均创收7.95亿,年均净利润0.79亿,税后内部收益率13.96%,税后静态回收期5.44年(不含建设期);

3)优势:汽车轻量化已成为世界范围内汽车发展的主流趋势,公司已掌握较为领先的铝压铸生产工艺并计划引进先进的铝压铸生产设备,主要客户上海通用、上汽大众、长安福特等整车厂或其配套厂商,大部分有铸铝件的潜在采购需求,且有合肥新能源汽车产业集群带来的汽车轻量化需求的加持。

两个项目概况如下图所示:

4、此次项目意味着,公司跨出钢材交易的边界,由简单的加工配送,延伸至深加工制造环节

1)公司是国内领先的钢材物流供应链服务企业,原主营业务为中高端汽车、家电等行业企业或其配套厂商提供完整的钢材物流供应链服务;公司表示,汽车零部件企业对上游合作伙伴的需求已非仅为仓储、加工、运输服务,而要更多从汽车轻量化角度考虑产品设计、加工以及先期介入业务;从汽车板材的轻量化切入汽车结构件和汽车底盘的轻量化,其核心理念与EVI先期介入服务保持一致;

2)此次项目可以说是公司跨出钢材交易的边界,进行向上下游延伸,公司往年的净利率在5%左右,新增铝压铸业务净利率达9.9%,公司由简单的加工配送,逐渐延伸至深加工制造环节;

5、公司净利润合计有望达4.23亿左右

根据公司公告计算,两个项目达产后,预计合计创造年均收为16.48亿,合计创造年均净利润为1.23亿;公司2020年归母净利润为3亿元,若加上这两个项目的净利润,合计净利润规模将达4.23亿元左右。

(部分资料来自网络信息、投资者调研)

- 1