在今年一月发布的聪投TOP30基金经理榜单中,出现了5位新面孔。

建信基金的姜锋就是其中一位。更多TOP30基金经理系列信息请点此查看

姜锋,清华大学五道口金融学院硕士毕业,2007年加入建信基金,2011年正式担任基金经理,目前投资年限已超过10年。

虽说是一名久经沙场的老将,但关于他的访谈或公开信息却少之又少,而且目前也只有不到30亿的管理规模。

如果不是在聪投做的各种维度数据中,排名这么醒目,姜锋几乎就被错过了。

这位低调到尘埃里的基金经理,业绩一点都不低调。

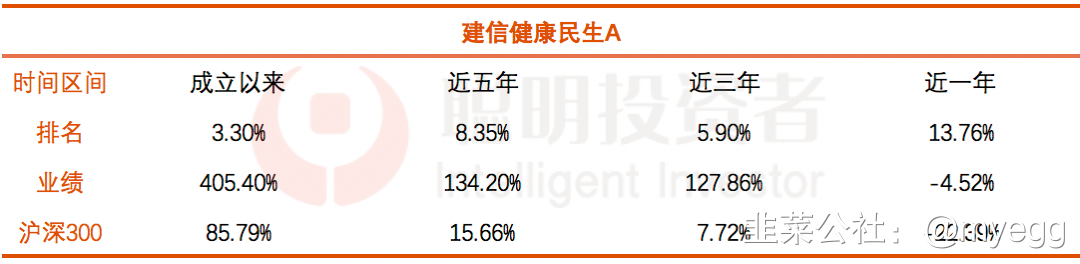

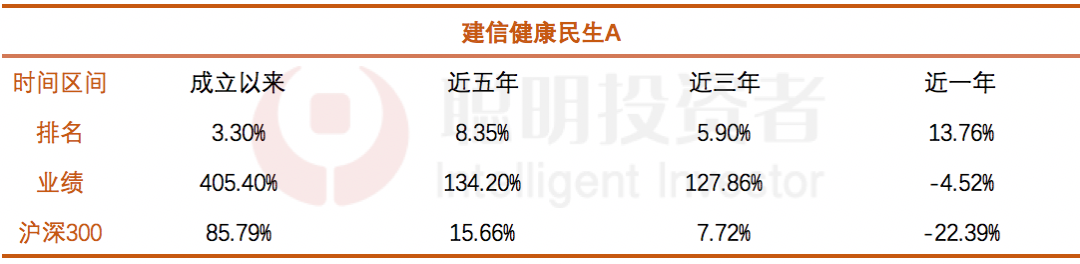

据Wind数据显示,截至今年5月9日,姜锋的代表产品建信健康民生自2014年3月21日成立以来,总回报达405.40%,在全市场中途未更换基金经理的主动型权益基金中,近八年任职回报排名第一。

而且,不管是成立以来,还是近五年、三年、一年的维度下,排名基本都进入了同类基金的前15%行列,尤其是成立以来的业绩,更是排到了前5%。

数据来源:Wind,截至2022年5月9日

通过持仓变动、季报年报中的只言片语以及其他少量的公开信息来与姜锋“交流”,我们发现姜锋是一位均衡型的长跑选手,擅于把握市场的中长期投资机会。

在超11年的基金经理任职经验中,投资框架曾发生一次比较大的转变,同时投资视角与时俱进,不被能力圈所束缚。

从结果上看,姜锋除了长期业绩亮眼,回撤控制能力也居同类前列。

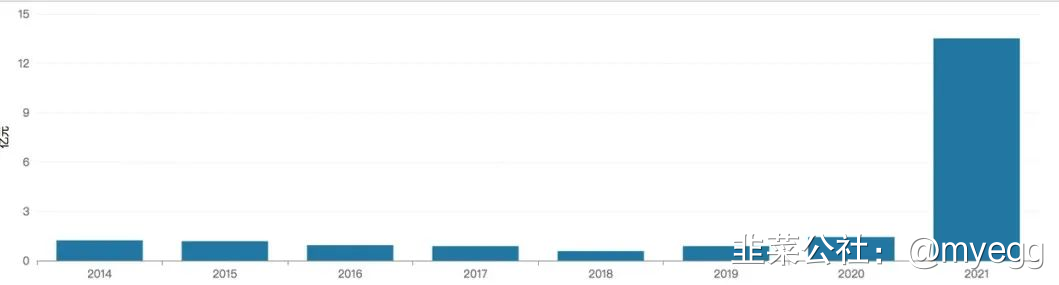

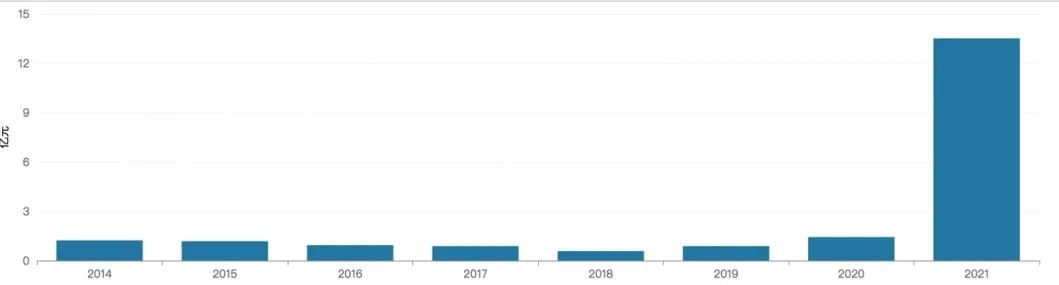

在结构性行情的2021年,建信健康民生全年业绩达40.8%,规模从年初的1.59亿到年的13.51亿,一年时间规模增长了7.49倍。

历史规模的变化

数据来源:Wind(注:建信健康民生于2022年1月增加C类份额)

与此同时,去年下半年机构投资人的比例也随之大增,姜锋的业绩优异和市场认可度由此可见一斑。

与陶灿并称“建信双雄”的他,正逐渐被市场重新认知……

“双十”基金经理:投资年限大于10年,年化回报高于10%

姜锋从2011年7月开始管理产品,至今已有超过10年的投资管理经验,目前一共在管4只产品,合计规模为28.47亿元,代表作为建信优势动力和建信健康民生。

据Wind数据显示,这两只基金分别从2013年3月和2014年3月起,截至今年5月9日的任职年化回报分别为11.58%和22.02%。

投资年限大于10年,年化回报高于10%,姜锋成为资本市场上屈指可数的一位“双十”基金经理。

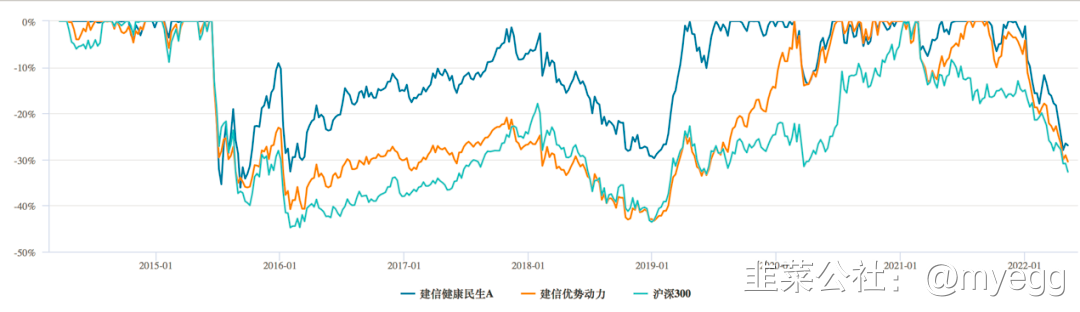

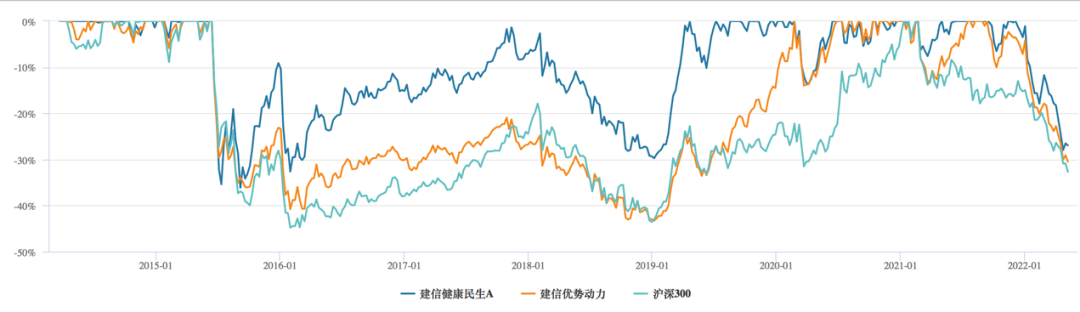

持续超额收益背后,较强的回撤控制力

姜锋的回撤控制能力较强,两只代表产品——健康民生和优势动力,8年左右的时间里,回撤一直稳定且显著控制在沪深300的回撤以下,但超额收益非常明显。

基金回撤对比图(周数据)

来源:wind,截至2022年5月9日

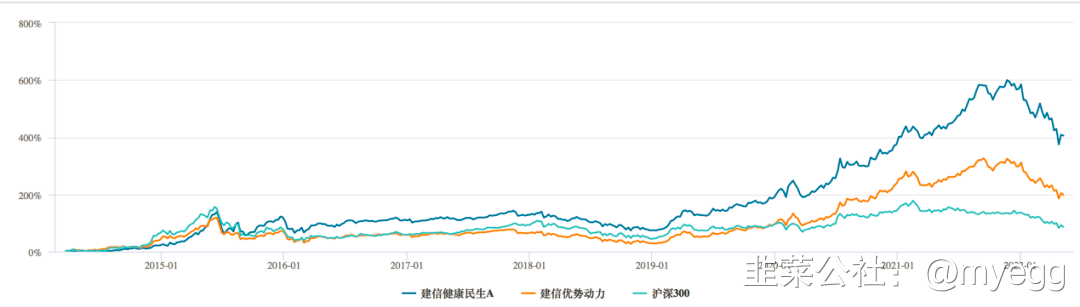

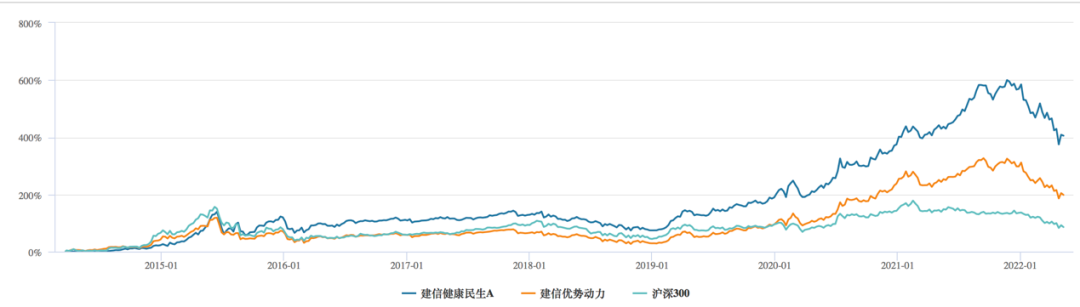

业绩回报走势对比图

来源:wind,截至2022年5月9日

这其中原因在于姜锋会对单一个股有所设定。

比如,单一持仓个股如果亏损超过15%,就会同相关研究员、行业专家等对整个投资案例进行重检;同时,前十大重仓股单一持仓比例基本不超过7%。

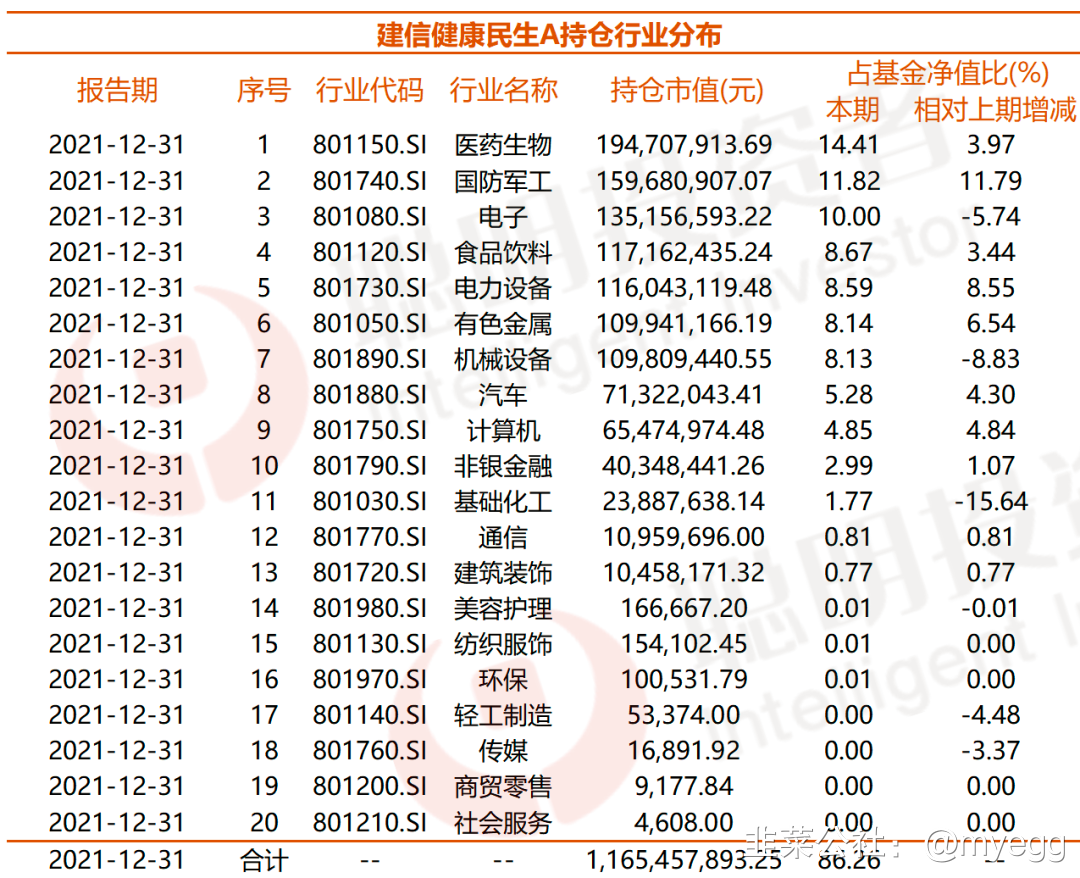

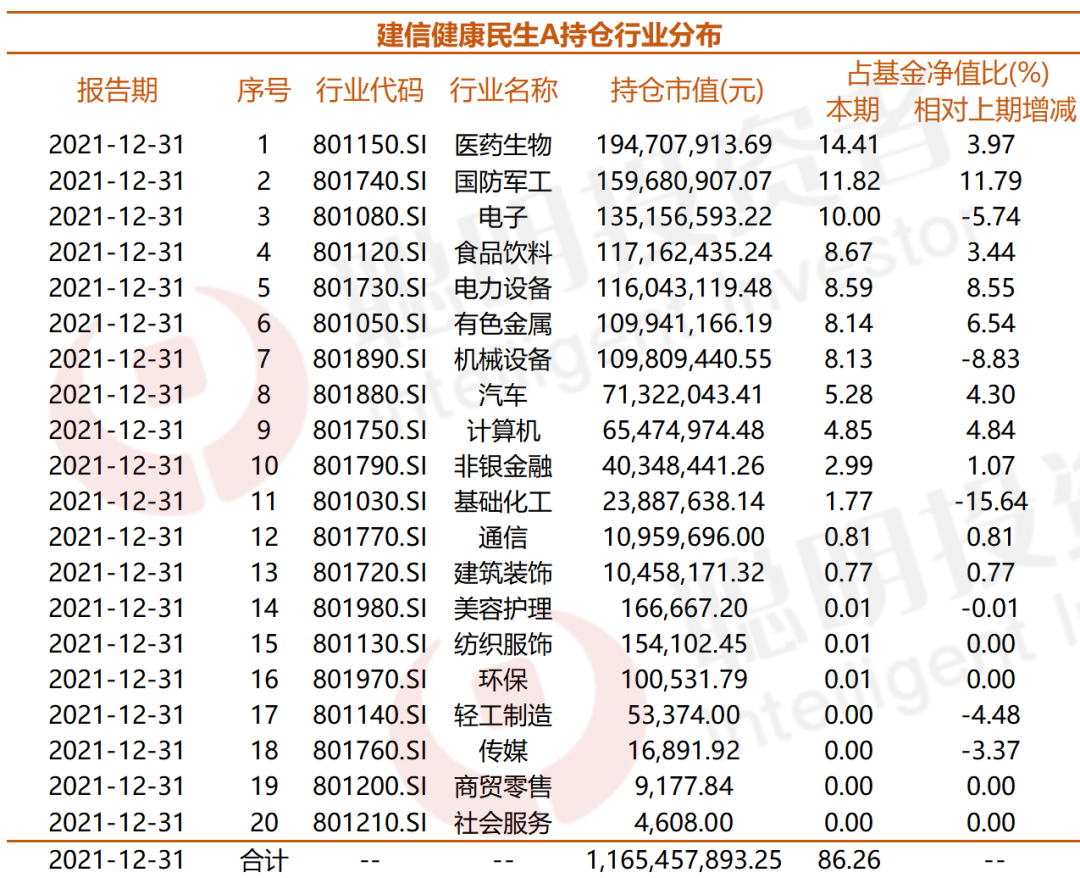

“稳”:行业均衡分布,个股分散持有

来源:wind,截至2021年12月31日

根据目前仅有的公开资料,姜锋对此的解释是,他自身性格不极端,投射到投资风格上也就构成了行业均衡分布、个股分散持有的特点。

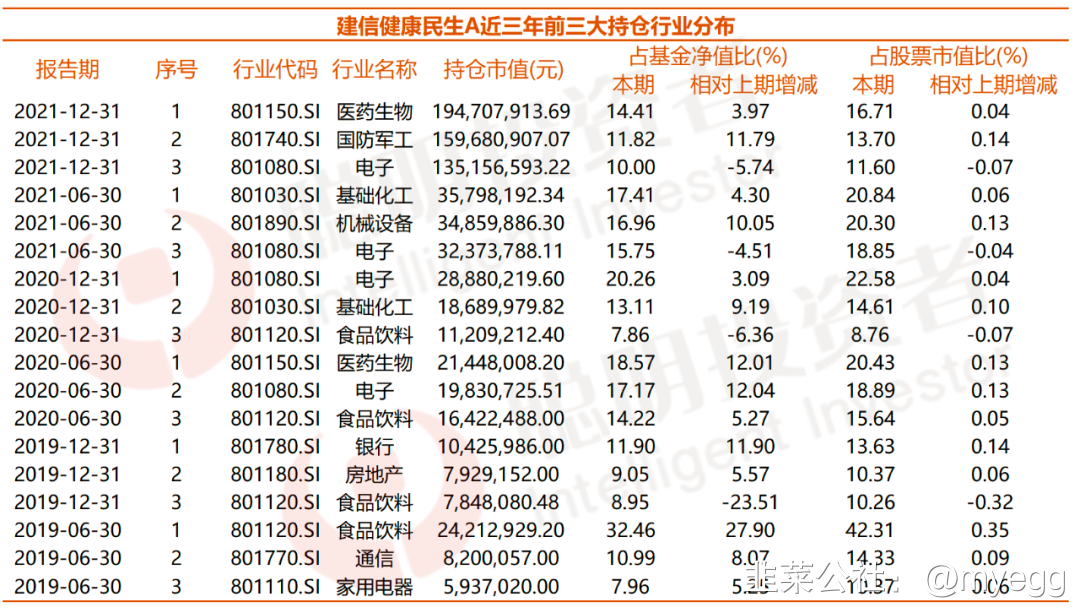

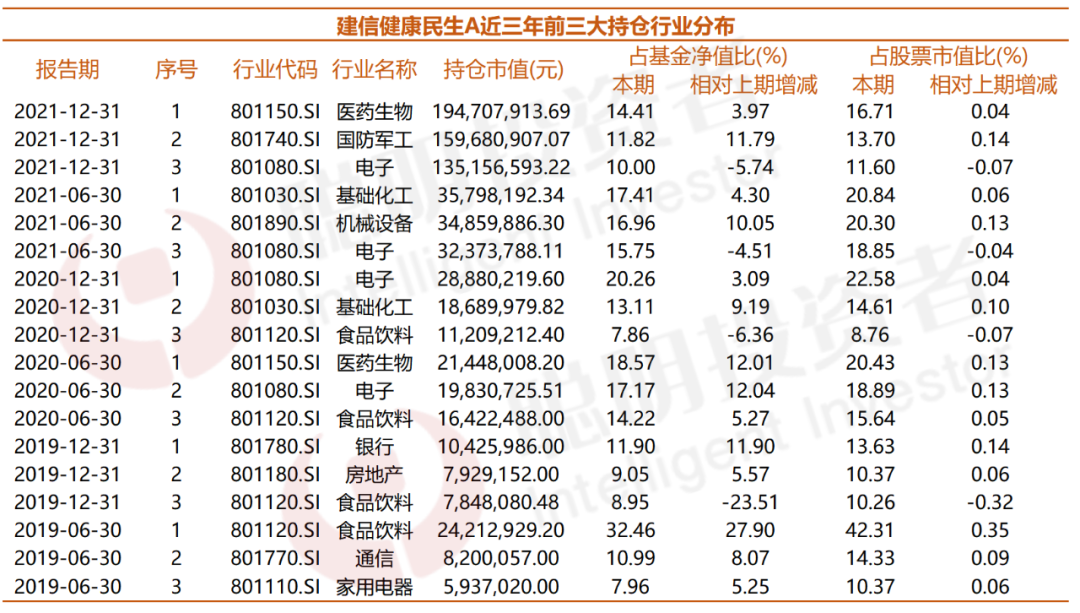

建信健康民生在去年底持仓比例最高的行业是医药生物,占基金净值比14.41%,回顾近5年的行业分布,姜锋持有比例最高的行业也鲜有超过20%。

姜锋自己设定的规则是,在单一行业上不会超过25个点。

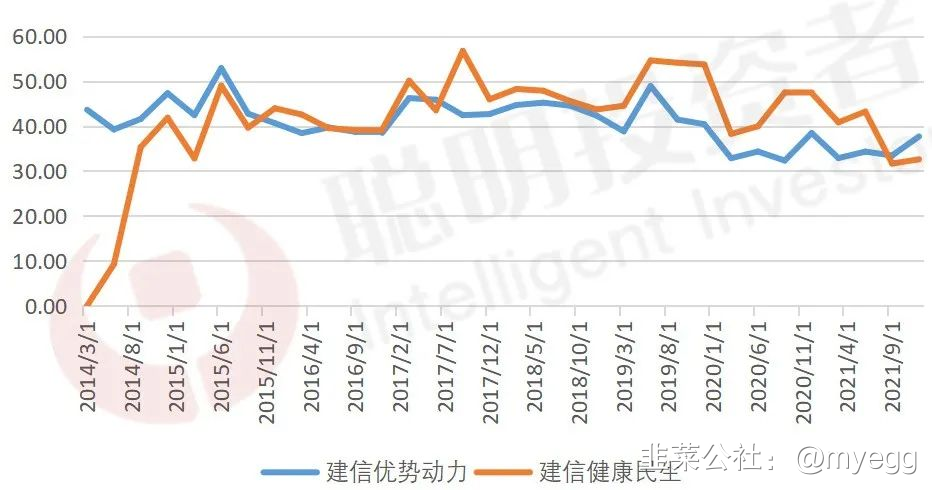

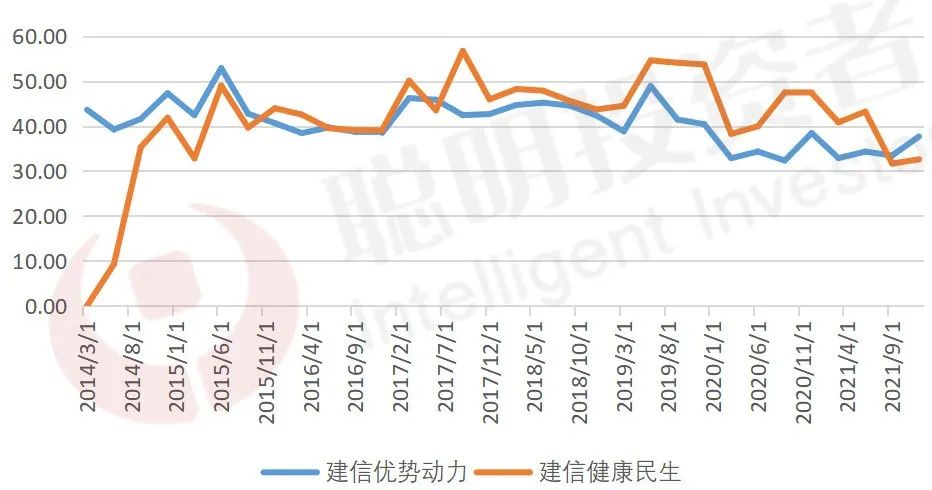

前十大持股占基金净值比

来源:wind,截至2021年12月31日

对应姜锋的实际操作,他的前十大重仓股占基金净值比在八年多时间以来基本都分布在30%~55%之间,且近两年呈下降趋势。

重仓个股方面,建信健康民生去年底的第一大重仓同花顺以及今年一季度的第一大重仓振华科技,占基金净值比均不到5%,近三年前十大重仓股平均每只个股占基金净值比在4.4%左右,持股集中度不高。

整体来看,姜锋是一名均衡型全市场基金经理。

“进”:中观研究附加选股,紧抓行业轮动

行业轮动的“稳”附加景气度投资的“进”,让姜锋管理的基金在回撤不高的情况下,又能够抓住大多数行业轮动的机会,从而具备进攻性。

姜锋的投资方法论曾在2016年发生过一次较大转变。

2016年之前,姜锋在中国经济周期性更为明显的市场环境下采用了自上而下的宏观判断叠加自下而上的个股选择。

2016年之后,全球经济和国内经济的周期波动性逐年收敛,资本市场也出现相似的表现,姜锋也将自己的投资方法逐步进化为,从中观行业景气的跟踪比较研究入手,然后再结合微观的自下而上的个股选择。

Top30中,有以张坤为代表的价值派,也有像冯明远这样的成长派,而姜锋几乎不分价值还是成长,而是通过中观的景气研究和选股,保持行业分布的均衡性,有侧重点但却不会专攻单一行业。

这样的投资框架让姜锋在Top30基金经理的榜单中,具有少有的独特性以及重要的互补性。

成长景气附加周期景气,个股之间也有景气度

在进行中观分析比较时,姜锋主要会把全市场的行业的景气划分为两个大的方向,一是周期景气,二是成长景气。

对于周期景气,他会比较关注行业供需基本面和价格拐点;

对于成长景气,姜锋会更加关注产品的渗透率演变态势。

明确了自己需要关注的指标后,姜锋会根据行业景气的变化,以及公司经营层面的变化进行紧密追踪。

其次以固定的频率回测组合,并根据个股的预判,对前10到15大重仓进行一定调整。

用他自己的话来说就是:行业有景气度,但个股之间也要有景气度。

2019年和2020年重仓白酒,2020年三季度开始增配化工股

来源:wind,截至2021年12月31日

从基金的定期报告中我们可以发现,姜锋擅长把握市场投资主线,且不失灵活性,比如在2019年和2020年就精准重仓了这两年的领涨行业——白酒。

建信健康民生在2019年重仓的茅台、五粮液当年涨幅翻倍,2020年重仓的泸州老窖和酒鬼酒当年涨幅分别达到了164.2%和338.27%。

2020年6、7月份深度调研后,姜锋发现化工行业出现了周期景气的投资机会。

该行业在过去四年时间里,资本开支逐年下降,部分子行业的资本开支趋于零,相当多的化工产品的价格已经跌到了底部位置。

而欧洲电动车的销量上升让电池材料过去几年的供过于求的局面迅速转变为供不应求的局面,再叠加产品价格的急剧上涨。

于是姜锋在2020年三季度增加了化工行业的配置,具体来说是跟电池材料相关的一些化工品行业的配置,而这些化工股也确实贡献了明显的超额收益。

比如2020年三季度新进建信健康民生的天赐材料、当升科技和多氟多在当季涨幅分别为53%、36.07%和21.99%。

2020年四季度当升科技和多氟多仍在重仓股之列,并且当季度涨幅分别达到44.11%和54.31%,远超材料行业在同期的涨幅16.21%。

2021年一季度新进云图控股、鲁西化工,二季度新进皖维高新,持有当季涨幅都在20%左右。

值得提到的是,他对于行业轮动的判断不仅仅是来源于自己的认知,背后依靠的是公司整个投研平台的力量,包括宏观策略、行业、量化等不同小组。

他在少有的几次公开采访中曾强调,他理想中“可复制、可持续”的投资应该以团队化的方式体现,团队研究方面的贡献可以占60%-70%,个人贡献占20%-30%。“我不排斥‘单兵作战’的模式,但我更愿意选择团队进步的可持续模式,这样更持久一些,也是公募的优势。”

他提到的建信基金投研平台的运作模式可概述为“七大组+三体系”。投研人员根据所擅长的领域横向划分为宏观策略、周期、制造、消费、科技、医药、海外等七个大组。

在部门内,这种小组安排能让投资更有深度;在不同部门间,跨部门的投研观点得到高频交换,促进投研之间的有效转化,从而深化对核心行业的认知,为价值型、成长型、均衡型不同风格的基金经理以及全市场选股的基金经理提供助力,最终提升全公司整体业绩。

“新”策略:困境反转,关注低估值行业

虽然姜锋在这几年通过对景气度的深度理解,在中长期维度取得了优秀的业绩,但他并不迷信景气度投资。

“我个人觉得,经过这两年极致化的演变,未来几年行业景气度投资逻辑会面临一定的挑战。”

有效的投资策略自然要尊重当下的市场规律,景气度较好的行业这两年累计涨幅较高,估值都纷纷达到了历史最高水平。

在这样的市场环境下,姜锋去年下半年提出,资本市场在过去一段时间相对比较“远离”的低估值行业,可能会有一些阶段性的机会,并且相较于行业轮动,今年超额收益比较大的来源可能是精选个股。

另外,在去年12月底,姜锋也着重提出了“困境反转”策略,这里面主要关注的有线下消费、旅游出行、景区等相关行业。

去年底提出该策略的基金经理并不少,但姜锋并不急着抢跑,反而是耐住性子选择在年报、一季报披露之后,对疫情受损、困境反转的行业重新进行评估,再做决定。

目前的疫情持续情况让消费、旅游等相关行业仍受到压制,再结合近期的市场表现,姜锋去年底选择沉住气,确实是一个更为稳妥的决定。

“新”方向:关注持续高景气、困境反转、国企改革的机会

除了策略会根据市场的变化有“新”意,姜锋对“新”的投资机会也始终保有热情。

“拒绝躺平,去做比较具体的中观行业的跟踪研究和微观的上市公司的跟踪研究,才是决定我组合收益率表现好坏的根本因素。”

对于未来的投资机会,姜锋在公开报道中提及了三条主线:

首先是持续高景气板块,如海上风电、光伏、电动车和受益于自主可控的高端制造行业;

其次是疫情受损行业的困境反转机会,如酒店、餐饮旅游,受损于原材料价格上涨的中游制造业;

另外,部分央企上市公司出台激励方案后成效显著,未来将继续关注国企改革带来的治理和业绩双升机会。

“我是一个没有标签的基金经理,也是一个积小胜为大胜的基金经理。”

“我是一个没有标签的基金经理,也是一个积小胜为大胜的基金经理。”

这是姜锋对自己的评价,很朴实很诚恳。

作为一名投资圈的“老人儿”,姜锋懂得借助团队的力量,投资视角与时俱进,投资坚持稳中求进,最终给投资者提交了一份优秀的长期成绩单。

这不禁让人想到《当幸福来敲门》里平凡的克里斯,成功的那一刻,幸福敲响了他的门,努力也终被看到。