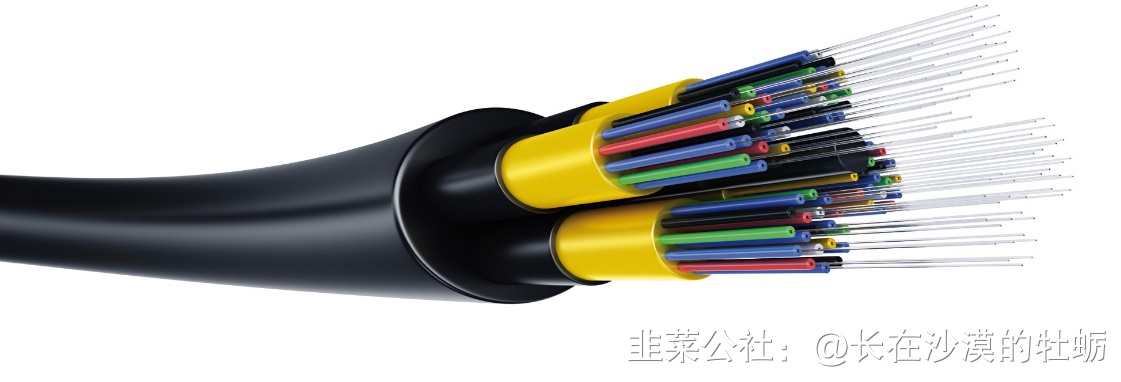

光纤光缆是一种通信电缆:由两个或多个玻璃或塑料光纤芯组成,这些光纤芯位于保护性的覆层内,由塑料PVC外部套管覆盖。沿内部光纤进行的信号传输一般使用红外线。

光纤:光导纤维的简称,是利用光的全反射原理,在由玻璃或塑料制成的纤维中进行信号传输的光传导工具。

由于光纤传输的频带宽、损耗低、抗干扰力强、可靠性高等优点,光纤通信技术迅猛发展,光纤广泛应用于接入网、城域网和骨干网中,是满足流量需求指数式增长的理想传输介质。

一、综述

1、构成与材料:

1、构成与材料:

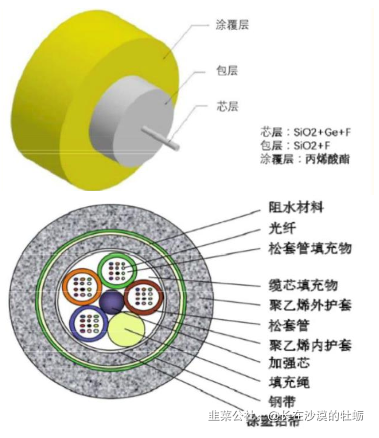

光纤光缆通常由缆芯和护套两部分组成:

(1)缆芯:决定着光缆的传输特性,根据包含的光纤的芯数,可分为单芯型和多芯型两种。

(2)护套通:常由聚乙烯或聚氯乙烯和铝带或钢带组成,主要用于保护缆芯,具有良好的抗侧压力性能及密封防潮和耐腐蚀的能力。

2、需求

工信部网站显示,2020年,新建光缆线路长度428万公里,仍能实现稳步增长。2020年,三家基础电信企业和中国铁塔股份有限公司共完成固定资产投资4072亿元,比2019年增长11%,增速同比提高6.3个百分点。此外,2021年《政府工作报告》指出,将加大5G网络建设力度,丰富应用场景。

此外,《十四五规划和2035年远景目标纲要》提到,要布局建设信息基础设施,加快5G网络规模化部署,用户普及率提高到56%,推广升级千兆光纤网络。

根据统计,三大运营商2021年资本开支预算合计为3706亿元,同比增长10.69%,5G相关的资本开支预算合计达1847亿元,同比增长2.44%。如果加上中国铁塔,4家基础电信企业2021年将在5G网络建设上投资共计2031亿元,较2019年进一步增加。

除此之外,中国广电计划今年启动700M5G网络的规模建设,亦将有力地促进5G规模化建设的进程。

3、发展前景

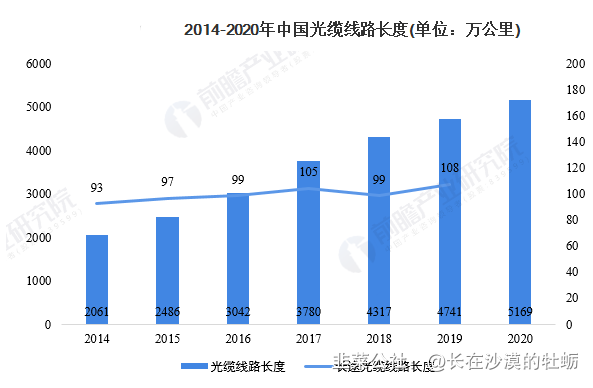

(1)光缆线路不断增长

根据国家统计局的数据显示,2014-2020年中国光缆线路长度呈现逐年上升趋势;从2014年的2061万公里上升至2020年5169公里。在长途用方面,中国长途光缆线路长度也呈现波动上升趋势,从2014年的93万公里上升至2020年的近180万公里。

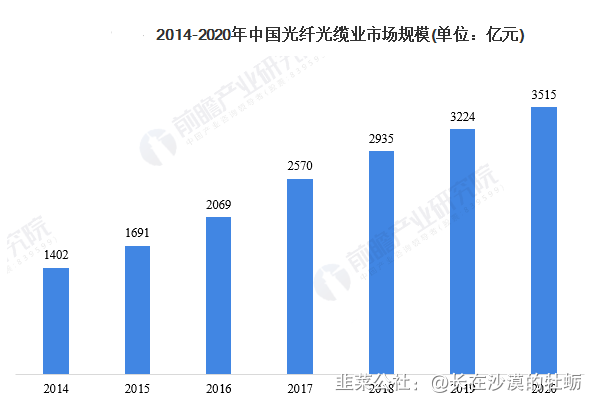

(2)市场规模不断扩大

根据公开资料显示,目前光缆的价格约为6800元/公里。前瞻根据近年来我国光缆线路长度测算出2020年我国光纤光缆的市场规模约为3515亿元。

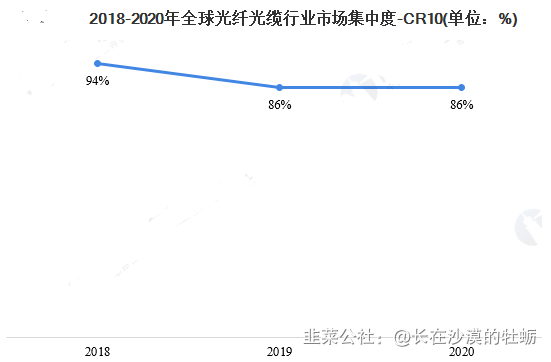

(3)、行业集中度很高

就上图可以看出,虽然从2008年以来整个行业的集中度一直都在下降,但是就目前从数据2020年可以看出整个行业的集中度任然是高度集中的,这也就意味着这个行业的利润率还是挺高的。

在2021年据数据显示,目前我国在光纤光缆行业做的还是挺好的,世界上排名前十的公司我国就有四个,分别是长飞光纤、亨通光电、富通集团和烽火通信,市场份额分别达到了9%、8%、7%、6%。

(4)5G需求量存在绝对需求,但增速已然变缓

多年来,光纤光缆行业一直是我国电子元件行业增长的主要拉动力量,为国民经济的发展做出了重大贡献。光纤光缆推动的电子信息产业体系效应逐渐体现出来。近年来,在我国大规模通信建设需求的带动下,我国的光纤光缆产业发展迅速,已经形成了从光纤预制棒—光纤—光缆—光网络产品完整的产业链。中国已成为全球最主要的光纤光缆市场和全球最大的光纤光缆制造国。

二、产业链分析

上游产业主要是石英管材、四氯化锗、四氯化硅、光纤涂料和PE 材料等光纤光缆原材料和制造设备生产行业。上游行业的景气情况影响光纤光缆产品供给的稳定性,质量、生产成本和产品差异化等方面,而且目前上游原材料厂商数量增多,竞争程度加强,将增强公司对上游的议价能力。下游行业除了三大电信运营商,还包括医学激光、军事传感、通信安防和智能电网等新兴产业。云计算、物联网、5G建设都将拉动对光纤光缆需求

1、上游分析

就整个上游来看,最重要的是光纤预制棒的生产

预制棒工艺

(1)光纤预制棒外形结构:是圆柱形的高纯度石英玻璃棒,中心部分(即芯棒)是折射率较高的玻璃材料,而表层部分(称为包层)是折射率较低的玻璃材料。

(2)产品作用:光纤预制棒成品质量对光纤的质量及特性,如纯度、抗拉强度、有效折射率及衰减等有着决定性的影响,在光纤产品成本中占比约为65%-70%,其制造工艺是光纤制造技术中最重要、也是难度最大的工艺。

(3 )主要生产工艺:目前芯棒制造普遍使用气相沉积法(MCVD)、轴向气相沉积法(VAD)、棒外化学气相沉积法(OVD)和等离子体化学气相沉积法(PCVD)等四大主流工艺。

套管环节工艺:主要使用套管法和SOOT(又称火焰水解法、粉末法)两种。不同的芯棒和外包技术组合在技术、成本和生产上会产生一定的差异,但成品预制棒并无本质上的差别。由光棒拉丝得到的光纤更是采取了统一的质量标准,从而保证了终端市场上的应用。

(4)竞争格局:全球主要光纤预制棒生产厂商约为20家,其中中国厂家主要有长飞、亨通、中天、富通、烽火等,技术门槛较高,行业参与者数量相对有限,有较高的进入

2、中游分析

一般来说,中游光纤光缆制造环节利润分成:光纤预制棒(光棒):光纤:光缆=7:2:1。

近年来国内厂商在光纤生产自主化方面主要在两个方面进行突破:一是光棒自主生产,二是上游原材料包括石英套管、高纯度四氯化硅、高纯度四氯化锗、夹持棒的国产化。

光纤制造厂家使用光纤预制棒拉丝加工制造光纤,包括了使用涂料以及拉丝等步骤,毛利率大约为25%。

我国的光棒生产能力向龙头集中,具有拉丝工艺的厂商较多,同时龙头厂商几乎都具有一体化生产能力。

3、下游-光缆制造

下游光缆企业加工主要是对光纤进行护套成缆处理,并最终销售给应用端客户,毛利率大约为6%。

我国光纤光缆下游主要是电信市场和数通市场,光缆最终由运营商、广电、数据中心等客户采购,其中三大运营商是主导,占总需求的80%。

运营商会进行一年1-2次的光纤集采,集采中标份额和价格是跟踪光纤市场的主要途径。

按应用场景划分,运营商采购光纤光缆主要用于满足FTTH网络、5G承载网、光纤直连等新建需求,以及老旧光缆的替换需求,此外还有海外市场和部分非运营商市场需求。

三、重点企业分析

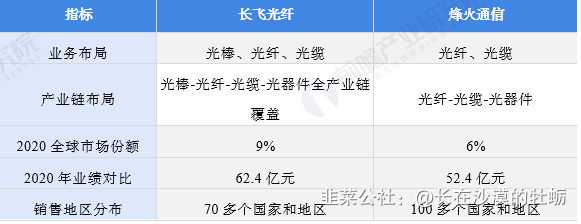

目前,中国光纤光缆行业的主要龙头企业分别是长飞光纤(601869)和烽火通信(600498)。

长飞光纤(601869)

长飞光纤光缆股份有限公司成立于1988年5月31日,主要从事研究、开发、生产和销售光纤预制棒、光纤、光缆及相关产品。公司主要产品包括光纤、光纤预制棒、光缆、其他产品及服务。公司是国内少数能够大规模一体化开发与生产光纤预制棒、光纤和光缆的公司之一,并持续向产业链的上下游拓展。公司拥有完善的研发平台,包括研发中心和国内光纤光缆行业内唯一的国家重点实验室。公司研发中心专注于光纤预制棒、光纤及光缆的研发、技术管理与测试。

烽火通信(600498)

烽火通信科技股份有限公司所属行业为通信及相关设备制造业,公司主营光纤通信和相关通信技术、信息技术领域科技开发;相关高新技术产品制造和销售、系统集成、代理销售;相关工程设计、施工;技术服务;自营进出口业务(进出口经营范围及商品目录按外经贸主管部门审定为限)。主要产品是通信系统设备、光纤及线缆、数据网络产品等。

市场份额全球第五

公司产品涵盖传送、接入、光纤光缆、数据通信、服务器、云计算、光配线、大数据平台服务和数据分析服务、移动平台等多方面,产品及服务解决方案除了助力于运营商的业务发展和转型需求外,还广泛服务于政务、轨道、教育、建筑、广电、电力、铁路、石油、高速、医疗等多个行业,公司已成为我国智慧城市、行业信息化、智能化应用等领域的核心企业,连续多年荣膺全球光通信最具竞争力企业十强。

- 1