基本驱动事件:

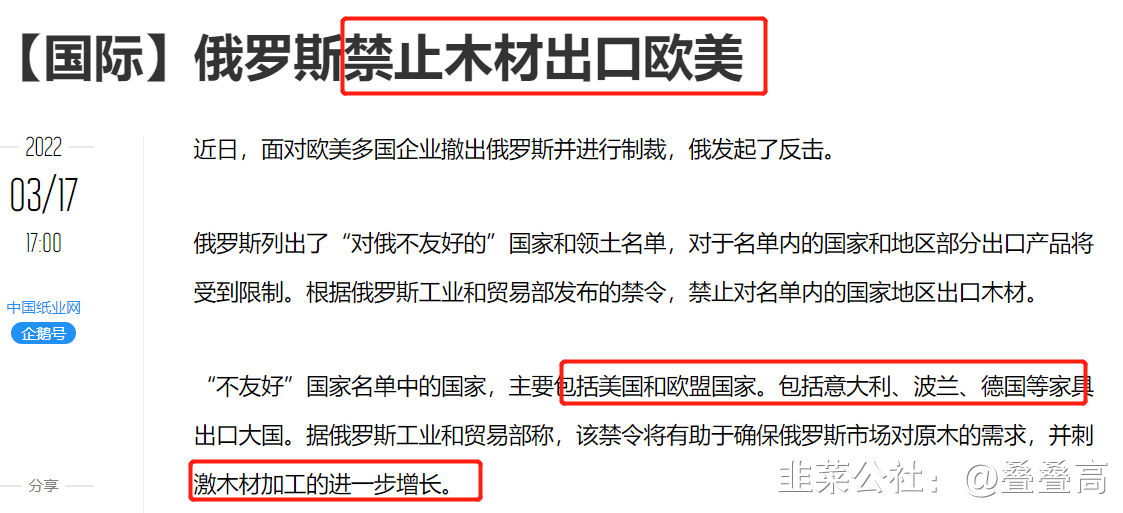

1)由于普京总统禁止向境外输送让“不友好国家和地区”获利的俄罗斯生产的各种商品和原材料;欧洲的纸浆生产商产能受到抑制。

2)全球最大纸浆厂商Suzano表示,公司及全球纸浆库存逐渐下降,未来存在供应中断风险。

3)近日,因道路封锁、原材料短缺、暴力因素等,Arauco、CMPC等公司在智利相关地区的生产运营停止。

据PPPC,21年全球化学商品浆出货量为5189.5万吨(总产能约为5897.2万吨),其中针叶浆2296.9万吨(总产能约2610.1万吨),阔叶浆2677.8万吨(总产能约3043.0万吨)。阔叶浆主要生产国包括巴西、美国、加拿大,针叶浆主要出口国包括加拿大、美国、芬兰、瑞典、俄罗斯等,预计北美针叶浆、阔叶浆产能分别占全球48.8%、4.8%,西欧分别占全球32.8%、0.2%,南美分别占全球10.4%、59.3%。

中国进口情况:加拿大针叶浆向中国出货量占中国总进口量为27.32%(230.1万吨),芬兰针叶浆向中国出货量占中国总进口量为18.94%,巴西阔叶浆向中国出货量占中国总进口量为52.56%(662.2万吨),俄罗斯针叶浆向中国出货量占中国总进口量为12.06%(101.6万吨),智利阔叶浆向中国出货量占中国总进口量为6.47%(81.5万吨)。

加拿大:受纸浆厂故障检修/投资不足关停、铁路运力等因素扰动,生产和发运量受损。

欧洲:芬兰UPM从1月罢工至4月,据产能测算,预计每月供应减量约为针叶浆5万吨、阔叶浆5万吨(合计占芬兰木浆出口量约10%),目前产能正在逐步恢复中;此外,芬兰造纸原料木材亦受到俄乌冲突影响。德国、瑞典等国原料端同样受到影响。

南美:欧洲需求恢复叠加浆价高于国内,船运紧张下巴西优先向欧洲出货,导致向国内出货量下滑;智利卡车司机罢工、公路堵塞、原材料受阻,导致生产和发运端均受阻。

俄罗斯:纸浆厂由于化工原料和零配件供应不足,出现生产困难,伊利姆集团(向中国出口俄浆主要公司)3月供应减半,4月停止供应,预计6月仍难以形成供应。

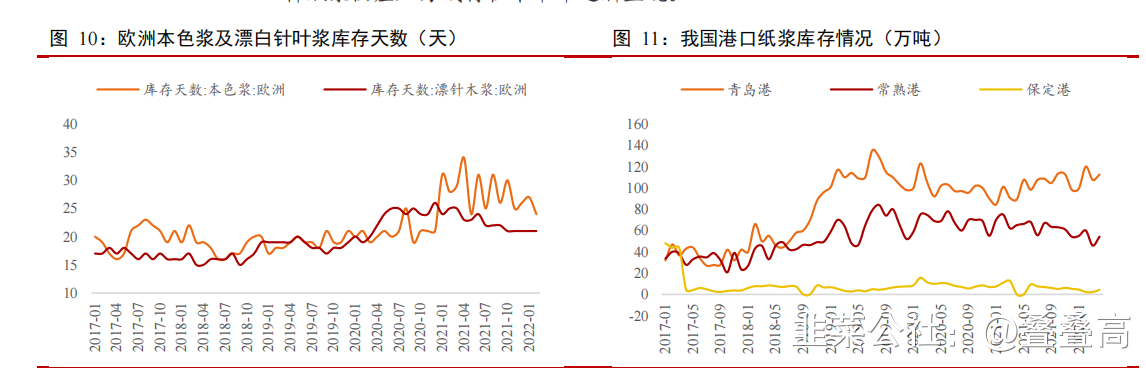

纸浆价格持续上涨,实际库存仅满足刚需

目前进口针叶浆/阔叶浆价格1006/741美元/吨,分别处于历史99%/70%分位;5月Suzano、Klabin、Arauco等拉美生产商对亚洲漂阔浆报价上涨30美元/吨,SCA对欧洲漂针浆报价上涨50美元/吨。目前国内主要港口库存为172万吨,处于历史64%分位,但统计的港口库存无法区分可交易库存和非可交易库存,通过与产业沟通,目前实质可交易库存仅满足刚需;欧洲3月份港口纸浆库存较上月减少4%至110万吨,低于正常水平的130万吨。

本轮俄乌冲突,致使纸浆原材料木材主要供应国俄罗斯中断多数木材出口贸易。直接导致了加拿大,欧洲等重要纸浆生产国产能大幅下降!在梳理本轮全球纸浆供给关系后,催生了纸浆今年疯狂涨价:

二:国内核心纸浆上市公司基本情况

成本上涨支撑浆系纸提涨,关注高自给浆比例纸企

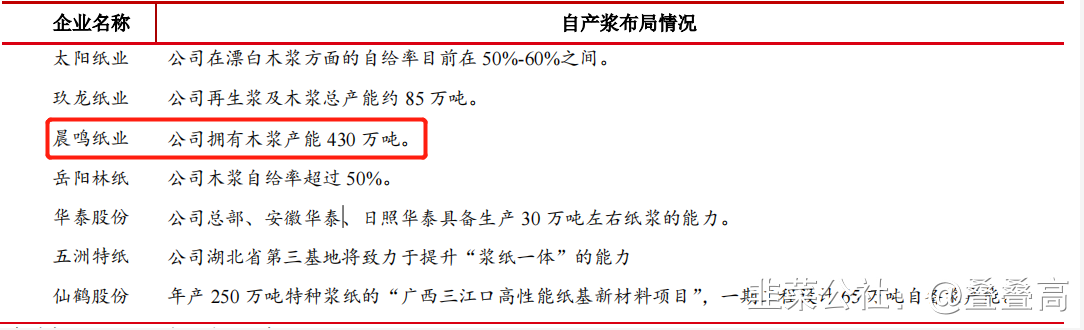

5月晨鸣、太阳、APP、亚太森博等纸企纷纷发布文化纸、白卡纸200元/吨涨价函,成本持续推涨下有望一定程度落地;目前海外细分纸种价格处在高位,对应我国文化纸进口冲击减退、白卡纸出口需求增加,供需格局实质改善。目前国内自产浆布局情况如下:

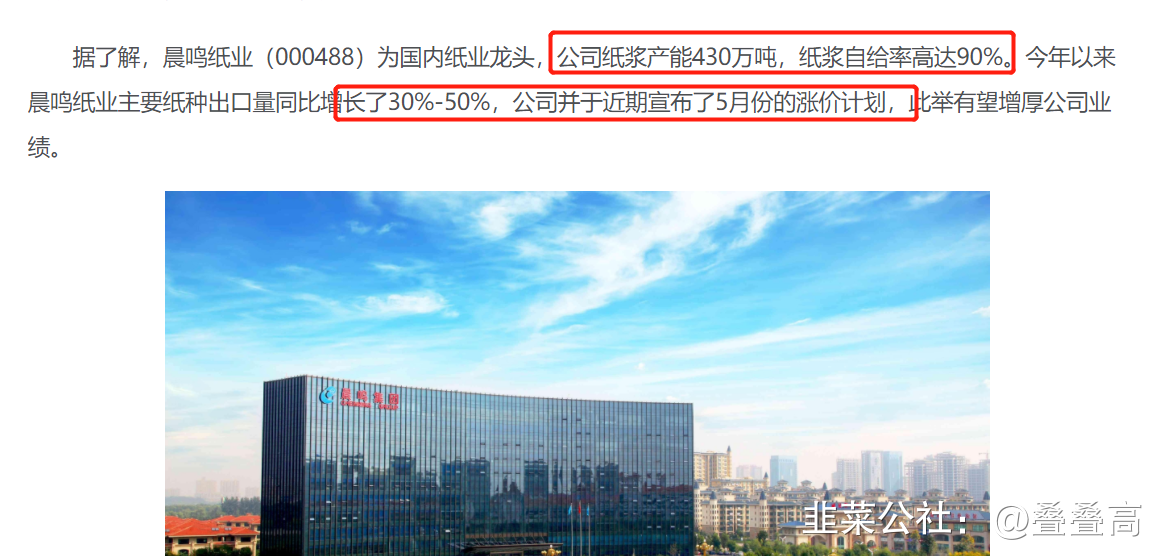

按照近期研报披露晨鸣纸业纸浆成本大约为3500元/吨,已有430万吨产能。随着明年黄冈二期纸浆50万吨产能释放后,将夯实国内纸浆龙头地位,成长趋势向好。那么粗略计算如下:

现有产能释放业绩为430万吨*0.25万/吨=107亿利润

明年产能释放业绩为480万吨*0.25万/吨=120亿利润

对应目前的市值仅1PE出头!!!

四:总结

目前全球进入了通胀周期,俄乌冲突的不断演绎将拉长本轮通胀周期。而A股近期通胀股石油、煤炭、醋酸,纯碱等已经走出了轰轰烈烈的翻倍行情。纸浆涨价也具备强大的逻辑支撑基础,同时涨价估值完爆前者,理应补涨!

- 黄冈晨鸣二期即将释放150万吨是造纸产能而不是纸浆产能,两者大有区别。60打赏回复投诉于2022-05-31 08:45:29更新查看1条回复

- 生意社的阔叶木浆价格已经6600了,针叶木浆更贵,1pe打不住啊老师30打赏回复投诉于2022-05-30 21:20:17更新查看1条回复

- 1

- 2

- 3

- 4

- 5