●中钨高新(000657):产业链一体化刀具龙头,改革措施初显成效,人均产出提升,驱动业绩增长

摘要:

公司为五矿集团旗下唯一钨产业管控平台,2021年硬质合金产品产量超过1.3万吨,占国内产量27%,位居世界第一。公司细分赛道的数控刀片、IT工具、棒型材、轧轮等核心产品在国际上也具有显著竞争优势。

2016至2021年公司营收、归母净利润复合增速分别为18.41%、109.73%,业绩高速成长。2022年公司新建年产100亿米光伏行业高强度钨丝产能,我们测算2025年光伏行业用钨丝市场需求有望达到49亿元,有望成为公司新的业绩增长点。

预计公司2022至2024年分别实现归母净利润7.04/9.19/11.36亿元当前PE分别为19X/15X/12X,给予公司2022年25倍PE,未来6-12个月16.38元目标价,首次覆盖给予公司“买入”评级。

正文:

公司简介

公司为五矿旗下钨产业平台型企业,于1996年在深交所上市,2009年五矿集团成为实际控制人。主要业务包括硬质合金和钨、钼、担、银等有色金属及其深加工产品和装备的研制、开发、生产、销售及贸易业务等。产品涵盖各类硬质合金品种,广泛应用于汽车制造、数控机床、航空航天、军工、机械模具加工、IT产业加工、船舶、海洋工程装备等制造加工领域。

2021年产品量价齐升,驱动业绩增长

产量:公司2021年实现硬质合金产量1.3万吨,同比增长24.60%。数控刀片产量1.03亿片,同比增长37.40%。

价格:2021年度相关产品市场价格上涨,其中钨精矿价格达到101,612元/吨,同比增长22.96%;APT价格达到153,944元/吨,同比增长21.25%;钨粉价格达到237.92元/千克,同比增长18.18%;碳化钨粉价格为235.85元/千克,同比增长19.01%。

竞争优势︰公司硬质合金产品门类规格齐全,切削刀具、IT工具、硬质合金轧辗、精密零件、硬面材料及球齿、钼丝等多品种规模位居中国第一。公司2021年硬质合金产量占全国总产量的27.00% ,居全球第一。数控刀片产量占全国产量25%,国内第一;PCB微钻全球市场占有率21%,全球第一。

未来核心看点

公司不断进行产品研发,提升核心竞争力,同时产能持续扩张:2022-2023年,公司将新增数控刀片产能2000万片/年,整体刀具200万支/年,光伏钨丝100亿米/年。

1)2021年共有5个主要研发项目,其中微型钻头精磨及开槽磨削关键技术研究项目已完成,将提升公司在微钻加工方面的技术领先优势。未来随着其余三项研发项目的完成,公司将在PCB自动化水平,浅孔钻、模块式刀具刀杆,注射成型工艺,飞机起落架涂层研究等方面取得重大突破,为公司的创新发展提供动力。

2)产能方面,新增的2000万数控刀片预计将于2022年四季度投产,届时公司的数控刀片产能将提升至1.2亿片。整体刀具项目预计将于2022-2023年达产,新增产能200万支/年。自硬公司新增年产100亿米光伏切割用细钨丝项目开启,预计2022年底投产。

株洲钻石与金洲精工贡献主要利润,未来业绩有望保持高增长

2021年株洲钻石与金洲精工净利润合计 4.56亿元(不考虑合并抵消),约占公司净利润71%。株洲钻石为国内数控刀具领军企业,在品牌知名度、产品丰富度、下游中高端应用占比等方面在国内处于领先水平。在疫情、贸易摩擦等因素影响下中高端制造业客户对国产刀具尝试意愿显著增强,国内刀具企业迎国产替代机遇,我们认为株钻有望领跑本轮刀具国产替代,中高端直供户占比有望持续上升。2021年株钻数控刀片产量超过1亿片,2022年预计再新建1000万片航空航天、汽车高端刀具产能,后续有望取得“量价齐升”增长;金洲精工为全球IT工具龙头,PCB微钻全球市占率21%处于领先地位,考虑金洲精工技术不断突破有望巩固行业领先地位,后续业绩有望保持增长。

改革措施初显成效,人均产出提升,盈利能力有望持续改善释放业绩弹性

公司紧抓“双百改革”契机,通过推进IPD体系、实施股权激励、改革薪酬管理制度等措施优化管理机制,2021年人均产出166.8万元同比增长22.31%。公司2021年管理、销售费用率相比2016年分别下降2.072.95pcts,期间费用率呈下降趋势,盈利能力有望持续改善释放业绩弹性。

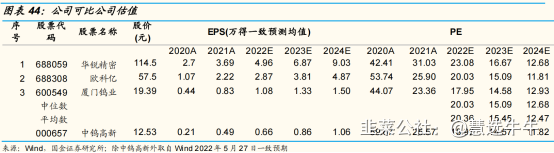

盈利预测及投资建议

预计公司2022至2024年分别实现归母净利润7.04/9.19/11.36亿元当前PE分别为19X/15X/12X,考虑刀具行业成长空间与公司为国内一体化数控刀具龙头,结合可比公司估值,给予公司2022年25倍PE,未来6-12个月16.38元目标价,首次覆盖给予公司“买入”评级。

来源:

国金证券-中钨高新(000657)-《产业链一体化刀具龙头,改革释放业绩弹性》。2022-5-28;

民生证券-中钨高新(000657)-《2021年报及22Q1季报点评:创新赋能+产能释放,助推业绩增长》。2022-5-2;

- 1