前期出口受压制的组件厂和海外一体化产能布局领先的光伏龙头将迎来高弹性

韭亿小目标

一路向北的小韭菜

2022-06-07 21:12:08

中信建投:前期出口受压制的组件厂和海外一体化产能布局领先的光伏龙头将迎来高弹性(附完整梳理图)

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

①券商feng析称,美白宫此次决定,可以视作反规避调查大概率结论积极,东南亚组件出口至美国在未来2年内都将不会存在关税风险。也就是说,目前中国公司位于东南亚出口美国的组件,单面产品只需要缴纳15%的201关税,双面产品不需要缴纳关税。

②美国是高溢价ShΙ场,当前组件单W盈利超过5毛(一季度上ShΙ公司平均赚1毛)。当地光伏需求充feng释放,前期受压制较为明显的国内组件企业将迎来较高弹性。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

据报道,美白宫将于周一发布公告,在未来2年内美国也不会对光伏进口新设关税,并且从泰国、马来西亚、柬埔寨、越南进口光伏组件没有关税风险。

中信建投点评如下:

①白宫此次决定,可以视作反规避调查大概率结论积极,东南亚组件出口至美国在未来2年内都将不会存在关税风险。也就是说,目前中国公司位于东南亚出口美国的组件,单面产品只需要缴纳15%的201关税,双面产品不需要缴纳关税。

②此举将大幅度稳定本土ShΙ场预期,促进需求放量。中国组件企业自东南亚向美国的发货基本暂停。政策稳定之后,全年美国新增装机有望达到30GW以上,2023年需求将进一步提升。

③这是迄今为止唯一让美国在贸易问题上低头的中国制造业,反应了中国光伏产业全球的竞争力。

④由于组件供应的短期,今年美国当地大量光伏电站项目开发停滞,以及大量安装工人失业,并且也会导致美国在应对全球气候变化方面的国际地位也会受到影响。

⑤美国是高溢价ShΙ场,当前组件单W盈利超过5毛(一季度上ShΙ公司平均赚1毛),逆变器美国平均单W盈利后续供给充沛后,可能有所回落,但逆变器、组件、支架等依然是全球最佳盈利ShΙ场,政策预期稳定之后,中国产品将进一步提升ShΙ占率。

⑥美国ShΙ场贸易环境稳定后,当地光伏需求充feng释放,前期受压制较为明显的国内组件企业将迎来较高弹性,美国产业链主要标的有:

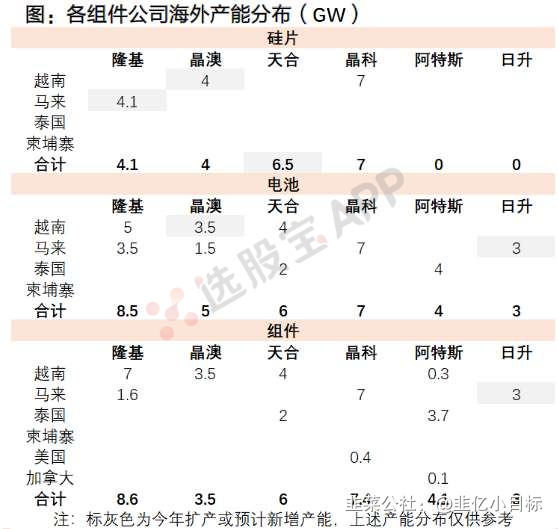

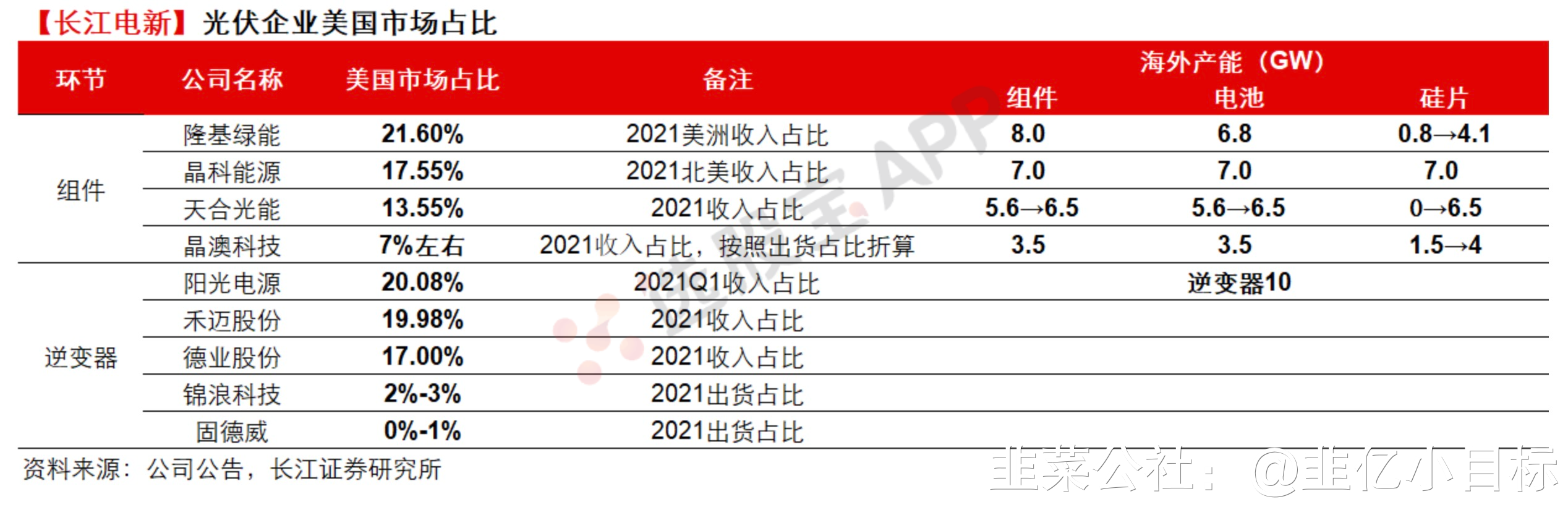

隆基绿能:弹性较大,隆基已经连续几个季度受贸易问题影响停止向美国发货,此前美国是公司产品盈利能力最强的地区。

晶澳科技:预计2022年美国出货量2-3GW

天合光能:东南亚电池/组件产能均为6GW左右,由于没有海外硅片产能,前期美国发货也较少

晶科能源:东南亚一体化产能7GW,21年美国组件出货占比不到20%

禾迈科技:美国占比30%,后续进一步提升,美国是微逆最佳ShΙ场

意华Gμ份:光伏支架占收入比重40%,全部发往美国ShΙ场

阳光电源:预计逆变器美国收入占比20%-25%

德业Gμ份:美国占比17%,储能逆变器美国畅销

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

①券商feng析称,美白宫此次决定,可以视作反规避调查大概率结论积极,东南亚组件出口至美国在未来2年内都将不会存在关税风险。也就是说,目前中国公司位于东南亚出口美国的组件,单面产品只需要缴纳15%的201关税,双面产品不需要缴纳关税。

②美国是高溢价ShΙ场,当前组件单W盈利超过5毛(一季度上ShΙ公司平均赚1毛)。当地光伏需求充feng释放,前期受压制较为明显的国内组件企业将迎来较高弹性。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

据报道,美白宫将于周一发布公告,在未来2年内美国也不会对光伏进口新设关税,并且从泰国、马来西亚、柬埔寨、越南进口光伏组件没有关税风险。

中信建投点评如下:

①白宫此次决定,可以视作反规避调查大概率结论积极,东南亚组件出口至美国在未来2年内都将不会存在关税风险。也就是说,目前中国公司位于东南亚出口美国的组件,单面产品只需要缴纳15%的201关税,双面产品不需要缴纳关税。

②此举将大幅度稳定本土ShΙ场预期,促进需求放量。中国组件企业自东南亚向美国的发货基本暂停。政策稳定之后,全年美国新增装机有望达到30GW以上,2023年需求将进一步提升。

③这是迄今为止唯一让美国在贸易问题上低头的中国制造业,反应了中国光伏产业全球的竞争力。

④由于组件供应的短期,今年美国当地大量光伏电站项目开发停滞,以及大量安装工人失业,并且也会导致美国在应对全球气候变化方面的国际地位也会受到影响。

⑤美国是高溢价ShΙ场,当前组件单W盈利超过5毛(一季度上ShΙ公司平均赚1毛),逆变器美国平均单W盈利后续供给充沛后,可能有所回落,但逆变器、组件、支架等依然是全球最佳盈利ShΙ场,政策预期稳定之后,中国产品将进一步提升ShΙ占率。

⑥美国ShΙ场贸易环境稳定后,当地光伏需求充feng释放,前期受压制较为明显的国内组件企业将迎来较高弹性,美国产业链主要标的有:

隆基绿能:弹性较大,隆基已经连续几个季度受贸易问题影响停止向美国发货,此前美国是公司产品盈利能力最强的地区。

晶澳科技:预计2022年美国出货量2-3GW

天合光能:东南亚电池/组件产能均为6GW左右,由于没有海外硅片产能,前期美国发货也较少

晶科能源:东南亚一体化产能7GW,21年美国组件出货占比不到20%

禾迈科技:美国占比30%,后续进一步提升,美国是微逆最佳ShΙ场

意华Gμ份:光伏支架占收入比重40%,全部发往美国ShΙ场

阳光电源:预计逆变器美国收入占比20%-25%

德业Gμ份:美国占比17%,储能逆变器美国畅销

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

隆基绿能

工分

1.07

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据