业绩成长龙头——中兵红箭

鱼尾

2022-06-12 21:31:20

业绩成长龙头——中兵红箭一.公司介绍公司主要业务包括超硬材料业务板块、特种装备业务板块、专用车及汽车零部件业务板块三 大业务板块,隶属于中国兵器工业集团。是中国兵器工业集团下属核心特种装备及超硬材料上市平台,是我国智能弹药重点型号供应商,也是全球工业金刚石和培育钻石龙头。 两次资产注入打造公司核心业务。2013年公司并购中南钻石,2015年并购6家子公司实现弹药资产注入,至此公司开始进入超硬材料+防务产品的双轨发展阶段。 二.公司的核心竞争力1、培育钻石方面公司业绩大爆发:对中国而言,培育钻是一场产业革命,原先要从三大寡头进口天然钻石,无法掌握定价权。而中国HPHT技术成熟,可以掌握钻石资源,加上小白光等新品牌、新势力的加入,培育钻或许会像智能手机、新能源汽车一样,掀起一股产业革命,推翻欧美巨头的垄断,引领全球。未来几年将快速增长高增速低渗透赛道:市场空间广阔,受天然钻石减产、成本增加,培育钻石价格具优势,我国消费实力提升+消费理念变革等影响,培育钻石行业有望加速渗透。公司子公司中南钻石大颗粒培育钻石全球市占率第一,技术创新力量雄厚。

二.公司的核心竞争力1、培育钻石方面公司业绩大爆发:对中国而言,培育钻是一场产业革命,原先要从三大寡头进口天然钻石,无法掌握定价权。而中国HPHT技术成熟,可以掌握钻石资源,加上小白光等新品牌、新势力的加入,培育钻或许会像智能手机、新能源汽车一样,掀起一股产业革命,推翻欧美巨头的垄断,引领全球。未来几年将快速增长高增速低渗透赛道:市场空间广阔,受天然钻石减产、成本增加,培育钻石价格具优势,我国消费实力提升+消费理念变革等影响,培育钻石行业有望加速渗透。公司子公司中南钻石大颗粒培育钻石全球市占率第一,技术创新力量雄厚。 2、工业金刚石: 利润重要来源,光伏金刚线等需求上涨+产能挤压促盈利提升需求稳健增长:工业金刚石作为高端制造必备品,受益光伏用金刚线等众多下游需求增长;公司产品产销量市占率全球第一,净利润第二,行业龙头预计将获更大份额。价格因产品供不应求持续上涨,盈利能力有望持续提升。

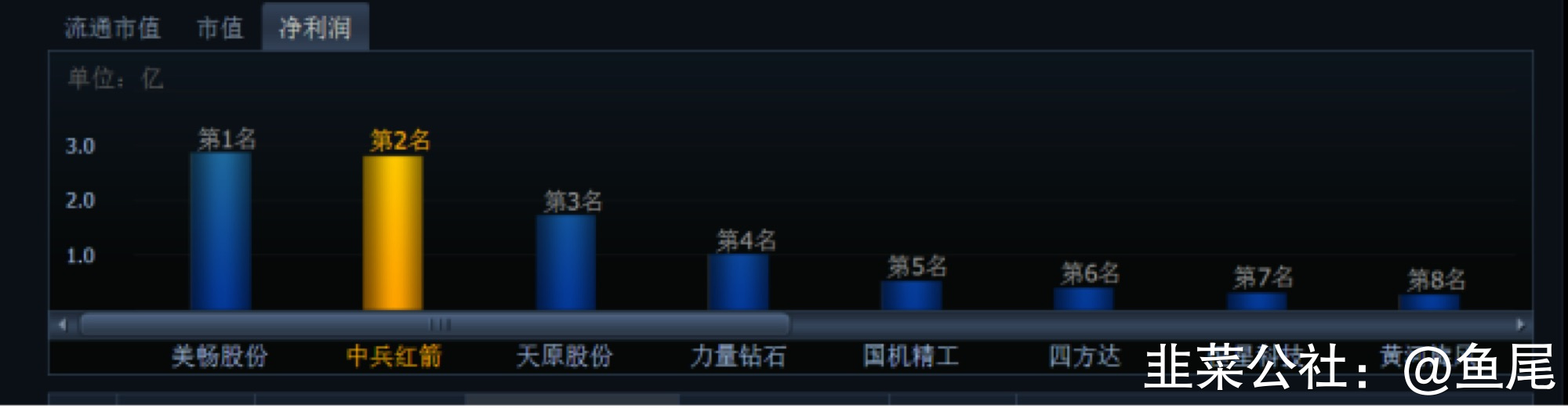

2、工业金刚石: 利润重要来源,光伏金刚线等需求上涨+产能挤压促盈利提升需求稳健增长:工业金刚石作为高端制造必备品,受益光伏用金刚线等众多下游需求增长;公司产品产销量市占率全球第一,净利润第二,行业龙头预计将获更大份额。价格因产品供不应求持续上涨,盈利能力有望持续提升。 3、智能弹药 智能弹药行业是近乎封闭性的垄断行业,具备较高的资质、技术与先入壁垒。 智能弹药稀缺标的,兵器集团核心上市平台,市值目前居兵器上市公司第一公司作为智能弹药A股稀缺标的,未来新增智能弹药列装+实战演练频率提升带来的消耗利好需求增长;公司技术壁垒高,赛道卡位强,资质背景雄厚,产能充分,后期有望全方位受益于兵器工业集团需求量增长与我国军队智能弹药采购。 4、汽车板块扭亏举措收效良好汽车业务板块由红宇专汽、北方滨海、银河动力三个全资子公司承担。其核心竞争力主要表现在:1、红宇专汽为军民结合型企业,多年来以军工技术为依托,主要生产军民两用型产品如冷藏保温汽车、爆破器材运输车、厢式运输车、军用方舱等多个系列产品。爆破器材运输车和冷藏保温车市场占有率位居前列。近年来,红宇专汽坚持走军品融合市场化道路,开发了能源车、国六新车型、无人机消防车等一系列新产品。2、 北方滨海拥有山东省轴类零部件工程技术研究中心,已经成为以汽车轴类零部件科研和制造为主,集产品、研发、制造、推广、应用于一体,拥有先进试验检测设备手段的企业技术中心,与国内外多家知名企业建立了良好的合作关系,广泛开展技术交流和信息资源共享,形成完整高效的“科研—开发—产品—市场”模式。3、银河动力在缸套、活塞等内燃机配件业务上具有较高的市场知名度,拥有优秀的管理和技术团队。近年来在产业转型升级等方面取得了长足的进步,军品活塞缸套和光束军刀产品的开发和突破,为公司实现转型升级奠定了坚实基础专用车及汽车零部件板块:2022年有望扭亏为盈,随着上海复工和近期汽车概念温度提升也会间接对公司有正面影响。5、公司业绩优秀,未来成长空间巨大 (1) 公司发布2021年报,实现收入75.14亿元,同比增长16.26%;实现归母净利润4.85亿元,同比增长76.77%。公司发布2022一季报,实现收入13.82亿元,同比增长1.15%;实现归母净利润2.82亿元,同比增长191.03%。受益培育钻石行业景气,中南钻石利润大幅增长。根据公告,21年公司超硬材料及其制品实现收入24.07亿元、同比增长25.21%;毛利率43.45%,同比提升6.14pct;全资子公司中南钻石实现净利润6.57亿元,同比增加60%;利润率的明显提升系培育钻石收入占比提升;(2) 部分工业金刚石型号涨价所致。培育钻石发展空间广阔,公司有望继续受益。疫情后天然钻石的供应受到明显影响,尤其一些小矿,根据贝恩数据,21年天然钻石毛坯产量1.16亿克拉,仅增长5%,比疫情前19年的1.39亿克拉还低16.5%。 但全球的钻石毛坯销售已在21年达到1.37亿克拉、超过19年的1.35亿克拉。天然钻石的这种供不应求,也加速了培育钻石行业发展。根据印度进出口网站数据,22年1-3月印度累计进口培育钻毛石5.11亿美元,同比增长105%,(3) 券商预计培育钻石行业在多方面因素共振下、将持续高速增长态势。中南钻石在工业金刚石领域产销量、综合竞争实力、技术能力均居全球第一,在培育钻石的大尺寸产品方面占据技术优势地位,有望受益行业继续高速增长子公司中南钻石产品市占率连续多年稳居世界首位,2021年超硬材料销量超50亿克拉,正逐步转换产能扩大培育钻石生产。公司在培育钻石领域大克拉技术领先,已可稳定生产30克拉以内的培育钻石毛坯,能批量供应3克拉以上高品质培育钻石毛坯。2021年底以来,公司招标多台900型号大腔室压机用于培育钻石生产,预计6ct以上毛坯占比达到95%,培育钻石产能持续提升,同时产品销售均价有望结构性上涨,盈利能力将进一步增强。3. 小结培育钻石行业低渗透高增长,2021年培育钻石产量渗透率7%,产值渗透率5%;低价格、真钻石、环保性、新消费共促培育钻石需求崛起;券商测算2022-2025年全球培育钻石原石需求从143亿元增至313亿元,复合增速35%,其中中国产培育钻石原石2022-2025年需求满足比例从68%提升至85%,行业总体供不应求。培育钻石目前仍处于渗透率提升的阶段,行业整体呈现出高景气态势,上游厂商生产供不应求,充分享受行业增长红利。中兵红箭为全球培育钻石原石和工业金刚石双龙头,显著受益于培育钻石需求放量和工业金刚石涨价。

3、智能弹药 智能弹药行业是近乎封闭性的垄断行业,具备较高的资质、技术与先入壁垒。 智能弹药稀缺标的,兵器集团核心上市平台,市值目前居兵器上市公司第一公司作为智能弹药A股稀缺标的,未来新增智能弹药列装+实战演练频率提升带来的消耗利好需求增长;公司技术壁垒高,赛道卡位强,资质背景雄厚,产能充分,后期有望全方位受益于兵器工业集团需求量增长与我国军队智能弹药采购。 4、汽车板块扭亏举措收效良好汽车业务板块由红宇专汽、北方滨海、银河动力三个全资子公司承担。其核心竞争力主要表现在:1、红宇专汽为军民结合型企业,多年来以军工技术为依托,主要生产军民两用型产品如冷藏保温汽车、爆破器材运输车、厢式运输车、军用方舱等多个系列产品。爆破器材运输车和冷藏保温车市场占有率位居前列。近年来,红宇专汽坚持走军品融合市场化道路,开发了能源车、国六新车型、无人机消防车等一系列新产品。2、 北方滨海拥有山东省轴类零部件工程技术研究中心,已经成为以汽车轴类零部件科研和制造为主,集产品、研发、制造、推广、应用于一体,拥有先进试验检测设备手段的企业技术中心,与国内外多家知名企业建立了良好的合作关系,广泛开展技术交流和信息资源共享,形成完整高效的“科研—开发—产品—市场”模式。3、银河动力在缸套、活塞等内燃机配件业务上具有较高的市场知名度,拥有优秀的管理和技术团队。近年来在产业转型升级等方面取得了长足的进步,军品活塞缸套和光束军刀产品的开发和突破,为公司实现转型升级奠定了坚实基础专用车及汽车零部件板块:2022年有望扭亏为盈,随着上海复工和近期汽车概念温度提升也会间接对公司有正面影响。5、公司业绩优秀,未来成长空间巨大 (1) 公司发布2021年报,实现收入75.14亿元,同比增长16.26%;实现归母净利润4.85亿元,同比增长76.77%。公司发布2022一季报,实现收入13.82亿元,同比增长1.15%;实现归母净利润2.82亿元,同比增长191.03%。受益培育钻石行业景气,中南钻石利润大幅增长。根据公告,21年公司超硬材料及其制品实现收入24.07亿元、同比增长25.21%;毛利率43.45%,同比提升6.14pct;全资子公司中南钻石实现净利润6.57亿元,同比增加60%;利润率的明显提升系培育钻石收入占比提升;(2) 部分工业金刚石型号涨价所致。培育钻石发展空间广阔,公司有望继续受益。疫情后天然钻石的供应受到明显影响,尤其一些小矿,根据贝恩数据,21年天然钻石毛坯产量1.16亿克拉,仅增长5%,比疫情前19年的1.39亿克拉还低16.5%。 但全球的钻石毛坯销售已在21年达到1.37亿克拉、超过19年的1.35亿克拉。天然钻石的这种供不应求,也加速了培育钻石行业发展。根据印度进出口网站数据,22年1-3月印度累计进口培育钻毛石5.11亿美元,同比增长105%,(3) 券商预计培育钻石行业在多方面因素共振下、将持续高速增长态势。中南钻石在工业金刚石领域产销量、综合竞争实力、技术能力均居全球第一,在培育钻石的大尺寸产品方面占据技术优势地位,有望受益行业继续高速增长子公司中南钻石产品市占率连续多年稳居世界首位,2021年超硬材料销量超50亿克拉,正逐步转换产能扩大培育钻石生产。公司在培育钻石领域大克拉技术领先,已可稳定生产30克拉以内的培育钻石毛坯,能批量供应3克拉以上高品质培育钻石毛坯。2021年底以来,公司招标多台900型号大腔室压机用于培育钻石生产,预计6ct以上毛坯占比达到95%,培育钻石产能持续提升,同时产品销售均价有望结构性上涨,盈利能力将进一步增强。3. 小结培育钻石行业低渗透高增长,2021年培育钻石产量渗透率7%,产值渗透率5%;低价格、真钻石、环保性、新消费共促培育钻石需求崛起;券商测算2022-2025年全球培育钻石原石需求从143亿元增至313亿元,复合增速35%,其中中国产培育钻石原石2022-2025年需求满足比例从68%提升至85%,行业总体供不应求。培育钻石目前仍处于渗透率提升的阶段,行业整体呈现出高景气态势,上游厂商生产供不应求,充分享受行业增长红利。中兵红箭为全球培育钻石原石和工业金刚石双龙头,显著受益于培育钻石需求放量和工业金刚石涨价。

二.公司的核心竞争力1、培育钻石方面公司业绩大爆发:对中国而言,培育钻是一场产业革命,原先要从三大寡头进口天然钻石,无法掌握定价权。而中国HPHT技术成熟,可以掌握钻石资源,加上小白光等新品牌、新势力的加入,培育钻或许会像智能手机、新能源汽车一样,掀起一股产业革命,推翻欧美巨头的垄断,引领全球。未来几年将快速增长高增速低渗透赛道:市场空间广阔,受天然钻石减产、成本增加,培育钻石价格具优势,我国消费实力提升+消费理念变革等影响,培育钻石行业有望加速渗透。公司子公司中南钻石大颗粒培育钻石全球市占率第一,技术创新力量雄厚。2、工业金刚石: 利润重要来源,光伏金刚线等需求上涨+产能挤压促盈利提升需求稳健增长:工业金刚石作为高端制造必备品,受益光伏用金刚线等众多下游需求增长;公司产品产销量市占率全球第一,净利润第二,行业龙头预计将获更大份额。价格因产品供不应求持续上涨,盈利能力有望持续提升。 3、智能弹药 智能弹药行业是近乎封闭性的垄断行业,具备较高的资质、技术与先入壁垒。 智能弹药稀缺标的,兵器集团核心上市平台,市值目前居兵器上市公司第一公司作为智能弹药A股稀缺标的,未来新增智能弹药列装+实战演练频率提升带来的消耗利好需求增长;公司技术壁垒高,赛道卡位强,资质背景雄厚,产能充分,后期有望全方位受益于兵器工业集团需求量增长与我国军队智能弹药采购。 4、汽车板块扭亏举措收效良好汽车业务板块由红宇专汽、北方滨海、银河动力三个全资子公司承担。其核心竞争力主要表现在:1、红宇专汽为军民结合型企业,多年来以军工技术为依托,主要生产军民两用型产品如冷藏保温汽车、爆破器材运输车、厢式运输车、军用方舱等多个系列产品。爆破器材运输车和冷藏保温车市场占有率位居前列。近年来,红宇专汽坚持走军品融合市场化道路,开发了能源车、国六新车型、无人机消防车等一系列新产品。2、 北方滨海拥有山东省轴类零部件工程技术研究中心,已经成为以汽车轴类零部件科研和制造为主,集产品、研发、制造、推广、应用于一体,拥有先进试验检测设备手段的企业技术中心,与国内外多家知名企业建立了良好的合作关系,广泛开展技术交流和信息资源共享,形成完整高效的“科研—开发—产品—市场”模式。3、银河动力在缸套、活塞等内燃机配件业务上具有较高的市场知名度,拥有优秀的管理和技术团队。近年来在产业转型升级等方面取得了长足的进步,军品活塞缸套和光束军刀产品的开发和突破,为公司实现转型升级奠定了坚实基础专用车及汽车零部件板块:2022年有望扭亏为盈,随着上海复工和近期汽车概念温度提升也会间接对公司有正面影响。5、公司业绩优秀,未来成长空间巨大 (1) 公司发布2021年报,实现收入75.14亿元,同比增长16.26%;实现归母净利润4.85亿元,同比增长76.77%。公司发布2022一季报,实现收入13.82亿元,同比增长1.15%;实现归母净利润2.82亿元,同比增长191.03%。受益培育钻石行业景气,中南钻石利润大幅增长。根据公告,21年公司超硬材料及其制品实现收入24.07亿元、同比增长25.21%;毛利率43.45%,同比提升6.14pct;全资子公司中南钻石实现净利润6.57亿元,同比增加60%;利润率的明显提升系培育钻石收入占比提升;(2) 部分工业金刚石型号涨价所致。培育钻石发展空间广阔,公司有望继续受益。疫情后天然钻石的供应受到明显影响,尤其一些小矿,根据贝恩数据,21年天然钻石毛坯产量1.16亿克拉,仅增长5%,比疫情前19年的1.39亿克拉还低16.5%。 但全球的钻石毛坯销售已在21年达到1.37亿克拉、超过19年的1.35亿克拉。天然钻石的这种供不应求,也加速了培育钻石行业发展。根据印度进出口网站数据,22年1-3月印度累计进口培育钻毛石5.11亿美元,同比增长105%,(3) 券商预计培育钻石行业在多方面因素共振下、将持续高速增长态势。中南钻石在工业金刚石领域产销量、综合竞争实力、技术能力均居全球第一,在培育钻石的大尺寸产品方面占据技术优势地位,有望受益行业继续高速增长子公司中南钻石产品市占率连续多年稳居世界首位,2021年超硬材料销量超50亿克拉,正逐步转换产能扩大培育钻石生产。公司在培育钻石领域大克拉技术领先,已可稳定生产30克拉以内的培育钻石毛坯,能批量供应3克拉以上高品质培育钻石毛坯。2021年底以来,公司招标多台900型号大腔室压机用于培育钻石生产,预计6ct以上毛坯占比达到95%,培育钻石产能持续提升,同时产品销售均价有望结构性上涨,盈利能力将进一步增强。3. 小结培育钻石行业低渗透高增长,2021年培育钻石产量渗透率7%,产值渗透率5%;低价格、真钻石、环保性、新消费共促培育钻石需求崛起;券商测算2022-2025年全球培育钻石原石需求从143亿元增至313亿元,复合增速35%,其中中国产培育钻石原石2022-2025年需求满足比例从68%提升至85%,行业总体供不应求。培育钻石目前仍处于渗透率提升的阶段,行业整体呈现出高景气态势,上游厂商生产供不应求,充分享受行业增长红利。中兵红箭为全球培育钻石原石和工业金刚石双龙头,显著受益于培育钻石需求放量和工业金刚石涨价。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中兵红箭

工分

2.86

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1