购置税补贴不改乘用车下行趋势,汽车电子才是投资未来

有德必有诗

中线波段的老司机

2022-06-15 13:57:01

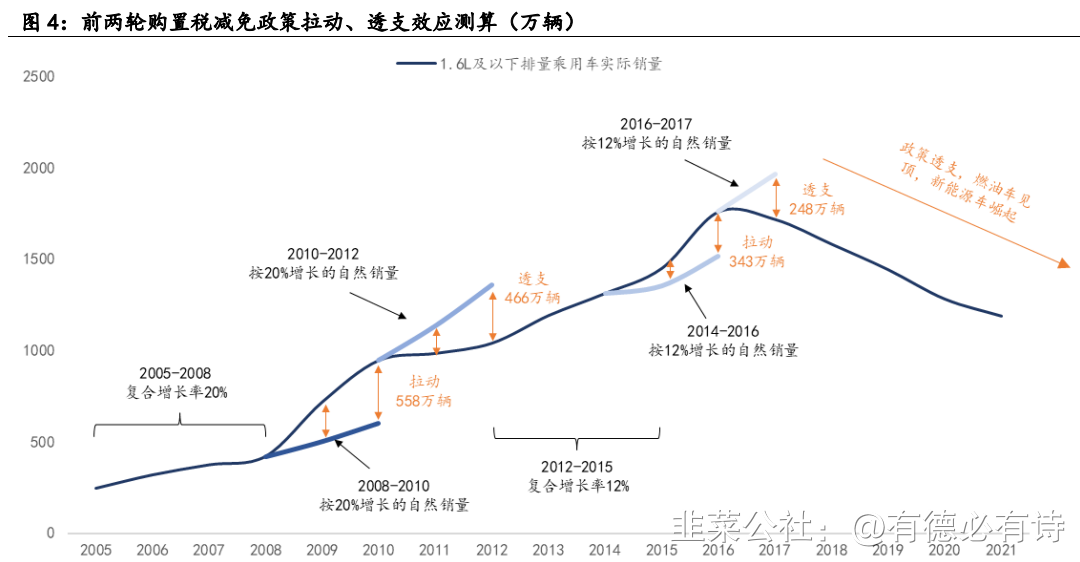

政策效应测算:预计月均拉动乘用车销量 28万辆,透支 2023 年销量 59 万辆,对新能源车销量冲击全年在 22 万辆以内

1)无购置税优惠情况下,乘用车销量 4 月受疫情影响,供需两端承压;预计 5月降幅收窄,6 月供给端逐渐修复,下半年需求端缓慢复苏,最终达到相对稳态的增速。参考 2021 年各排量车型销量的同比增速情况(取两年复合增速),我们预计 1.6L 及以下/1.6-2.0L 排量车型下半年月度销量稳态同比增速在9%/7%,全年销量分别为 1021/592 万辆,全年乘用车销量 2060 万辆,同比4.1%。

2)有购置税优惠情况下,参考前两轮政策成效,我们预计 6 月政策落地引导需求端迅速改善,相比无优惠政策情况,同比增速或有约 20pct 提高;低基数效应叠加主机厂抢筹 600 亿补贴,Q3 同比增速进一步提高;Q4 受基数回升、补贴金额受限等因素影响,同比增速或有回落。我们预计全年 1.6L 及以下/1.6-2.0L 排量车型销量分别为 1151/660 万辆,乘用车销量 2257 万辆,同比+5.1%。

从总量来看,我们预计本轮乘用车购置税减免政策能够拉动乘用车销量约 197万辆,月均拉动销量28万辆;分别拉动1.6L及以下/1.6-2.0L排量车型129/68万辆,月均拉动销量 18/10 万辆。

常识1:乘用车整体趋势是下行的,未来十几年都是如此,这是大势。因此新能源车和燃油车不是同一个物种,这是投资的一切前提,所有的传统燃油车只有极少的车企能转型成功,大部分燃油车会在角落里半死不活,没有投资价值,一切都只有上涨都是反弹,等20年以后成为古董时反而可能会有投资价值,但那个时候估值逻辑是按奢侈品的消费逻辑来估值的。现在新能源汽车遵循着成长消费品的估值逻辑,核心估值指标就是汽车销量。

因此汽车下乡不要被传统燃油车的反弹骗局给骗了,本来是短期白嫖一波反弹,结果愣是被逼着娶妻生子了。

常识2:由于新能源车和燃油车不是同一个物种,所以关注2018年后上市的汽车零部件厂商,十有八九会出现立讯精密之类的10倍股。核心估值指标是产品竞争力,其他都是浮云。

1、特斯拉产业链&零部件:特斯拉生产制造革命:4680CTC+一体化压铸。推荐拓普集团、银轮股份、双环传动、爱柯迪、旭升股份、华域汽车、三花智控、星宇股份、福耀玻璃、均胜电子,关注新泉股份、文灿股份、华达科技。

2、智能驾驶&汽车电子:新车型普遍预埋 L4 智能驾驶硬件,军备竞赛,硬件堆料,国产替代迎来历史机遇。推荐伯特利、保隆科技、科博达、德赛西威、华阳集团,

3. 新能源整车:小鹏汽车、理想汽车、蔚来汽车、比亚迪

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内可能择机卖出。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

三花智控

S

拓普集团

S

伯特利

S

保隆科技

S

比亚迪

工分

6.76

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1