一、业务介绍

公司主要经营范围包括中药、西药及医疗器械等产品的经营销售,主要收入来源为直营连锁门店医药销售收入。

随着药品零售连锁行业的快速发展,竞争也日趋激烈,市场并购现象频繁发生。市场的整合使得我国药品零售行业的集中度进一步加强。在国民经济持续发展、社会消费水平不断提高、人口老龄化程度加剧、城镇化水平提升以及新医改背景下医保覆盖率扩张等因素共同影响下,我国医药零售行业面临长期发展机遇,预计将保持稳定增长趋势,市场规模将进一步扩大。同时,随着公立医院改革、医保控费、药品集采等政策的持续推进,零售药店逐步发展成为提供药品、医疗器械、保健品等健康产品和服务的重要载体。随着行业集中度的提升,区域性、全国性的医药零售连锁企业逐步形成,企业已从价格竞争逐步转变为差异化竞争。

公司市场份额逐步扩大,公司重点发展区域在西南地区、华南地区,截止目前主要业务范围集中在云南、四川、广西、山西、贵州、海南、重庆、上海、天津、河南等十个省份及直辖市。

二、2020年年报重要信息:

2020年度,公司实现了销售收入快速增长。报告期内,公司实现营业总收1,265,628.43万元,较上年同期提高20.78%;营业利润91,792.85万元,较上年增长24.18%;利润总额95,689.26万元,较上年增长27.75%;归属于母公司所有者的净利润78,996.02万元,较上年增长30.81%;归属于上市公司股东的扣除非经常性损益的净利润75,266.21万元,较上年增长27.43%。

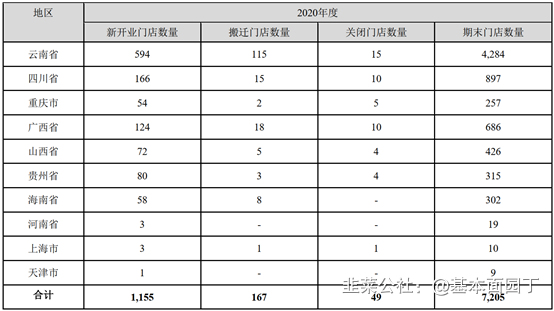

门店经营信息:截至2020年12月31日,鸿翔一心堂及其全资子公司共拥有直营连锁门店7,205家,公司直营网络覆盖10个省份及直辖市。公司在全国多区域发展,分为三个阶段,第一个阶段是以云南市场为核心;第二个阶段是以西南市场为核心;第三个阶段,也就是现阶段背靠胡焕庸线,以西南为核心,华南为纵深、华北为补充进行全国市场布局的阶段。

2020年新开门店1155间,关闭49家,主要集中在云南,其次是四川、广西、山西、贵州。合计7205间门店。

电商业务按类型细分为O2O业务(自营和第三方)、 B2C业务(自营和第三方)。截止2020年12月31日,公司O2O业务门店数达到4816家,覆盖率达到门店总数的66.84%, 2020年O2O业务销售占比的提升,自营O2O一心到家平台成为公司O2O业务的主力军。2020年O2O业务从行政区域来看,省会级和地市级城市依然是O2O业务销售的重点区域。其中省会级城市O2O业务销售占比达到54.96%,客单价为35.06元;地市级城市O2O业务销售占比为32.17%,客单价为34.18元; 2020年O2O业务从店群分布来看,商业区店和商住混合店是承接O2O业务销售的重点。

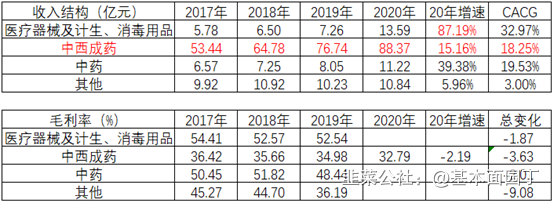

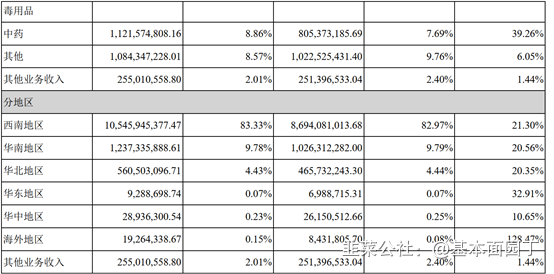

2020年中药品类销售同比增长39.26%,占营业收入的比率提升至8.86%,有效保障了公司较好的获利能力。

截止2020年12月31日公司有效会员人数达到2400万,同比2019年度会员人数增长400万人,提升20%。从2020年全年累计情况来看,公司会员销售占总销售额比重为83.23%。会员交易次数占总交易次数的65.84%。

慢病医保业务按区域类型分为省、市、区、州、县慢性病医保,目前公司在各行政区域均有慢病医保业务布局。截止2020年12月31日公司开通各类慢病医保支付门店646家。 2020年慢病医保门店数同比2019年477家净增加169家,同比增长35.43%,慢病医保从行政区域上来看,主要集中在地市和县级行政区域,合计占比达80.03%。其中地市级慢病医保支付门店占比达到44.27%,县级慢病医保支付门店占比35.76%。2020年全年慢病医保销售情况来看, 慢病医保销售金额同比2019年慢病医保销售增长83.96%。 其中市、区慢性病医保同比增长均超过110%,分别达到147.69%和114.90%。2020年慢病医保销售对所有慢病门店整体销售贡献率为12.72%,单店最高贡献率达到81.16%。 慢病医保门店交易次数占所有门店总交易次数的比例为9.24%。 2020年慢病医保客单价为481.12元,是门店整体客单价的6倍。

2020年公司带量采购产品销售额占门店总销售额的7.7%。 2020年带量采购产品销售数量是2019年的27.4倍,客单价在2019年的基础上有所下降。2019年带量采购仅有4+7试点,同时在2019年扩面到全国范围。 2020年带量采购产品销售数量在2019年的基础上有较大幅度的提高。

按照公司门店店龄,可拆分为:新店次新店、 2-3年、 3-5年、 5年以上店龄门店。从本报告期销售数据来看,各店龄段门店保持平稳快速增长,其中2-3年、 3-5年、 5年以上店龄门店销售同比增速分别为30.94%、 14.46%和6.38%。

请问:在四家上市的龙头零售药店中,一心堂的存货周转天数是最长的,同时,应付账款周转天数也是最长的(平均比同行多20多天)。1)如何解释以上两个指标的表现?2)公司未来如何提高存货的周转?3)应付账款的周转天数会不会有下降的趋势?

答:您好:存货周转天数和门店数量、店型、业务模式有一定的相关性,直营门店数量越多,需要保有的存货量会越大。应付账款的周转天数目前我们应该还有优化的空间,未来争取能有所改善,谢谢!

问题:大家都知道A股有四大民营药店连锁龙头,分别为一心堂、大参林、老百姓和益丰药房,它们现在均由各据一方逐步向全国性扩张。而一直以来,一心堂在四家企业之中的表现可圈可点,请问在这个时间点,一心堂是否有仍有进一步突破空间?

答:川渝市场是公司2021年主攻市场。首先,继续在区域市场进行门店的密集合理布局;其次,持续导入标准化管理、促销管理体系,加强门店建设,树立良好的品牌信誉;同时,加强门店的专业化服务和规范运营,不断优化的商品组合和成熟的会员管理,实现门店客单量和销售收入的持续提升。重点加强门店质量提升工作,通过门店质量提升,为川渝区域快速发展进一步增强了信心和保障。

随着公立医院改革的全面展开以及医保控费等配套政策的陆续出台,“医药分开”改革趋势日益明显。医疗机构、医保机构、零售药店三方信息共享试点和零售药店分类分级管理试行将为药品零售行业发展提供重要机遇,医药分开的局面逐步形成,为承接医院处方外流带来的巨大增量市场,公司将通过开展与政府、医疗机构、医保机构以及供应商的合作,加快医院周边门店的新建和收购步伐,在医疗保险支付、社区医疗职能承接、医院处方信息共享等方面进行积极探索。

问题:近几年在药品、器械两票制影响下,下游医药零售企业承压,采购成本(价格)有所提高,从而导致一心堂毛利率的下滑。请问贵公司的整体经营盈利能力是否有提升空间?

答:两票制主要影响处于药品流通中间环节的批发企业。对头部药品零售连锁企业影响较小,公司依据良好的供应链体系,采购、商品模块的核心竞争力进一步得到体现。

问题:请问公司目前处方药的毛利率大概是多少?

答:您好,综合下来我们处方药的毛利率在20%-25%之间!

问题:您好董秘,首先感谢阮总带领的一心战团为股东们贡献的辉煌业绩。咱公司中药销售20年增至销售收入的近9%,请问21年中药计划占销售收入的比例能达多少?

答:我们的阶段性目标是中药占总销售10%,目前还在努力中,2021年争取在2020年的基础上有所提升,谢谢!

问题:零售药店行业出慢牛,药店连锁龙头一心堂的成长逻辑是什么?

答:我们未来的成长主要是两个方面,1是优化现有市场和门店的盈利能力,2是持续扩大我们的门店数量和覆盖面、市场份额。谢谢!

问题:请问李总,公司拍了海南地块是否有新的发展方向,是否和海南免税政策相关?

答:公司海南澄迈基地已取得相关所有权证,目前正在筹备相关改建工作,未来是海南几个公司的办公及物流园区。目前暂未享受特殊的税务政策。

问题:我的提问是关于财务方面的,请问贵公司毛利率逐年下降,应收账款占比却居高不下,对此有何解决办法?

答:随着药品零加成、带量采购等一系列政策实施以后,药品零售行业的毛利率确实发生了一些变化,未来随着销售规模的不断扩大,该行业的综合毛利率应该会呈现阶段性稳步向下的趋势。公司将通过产品结构调整,比如加大中药品类销售提升等一系列措施,稳定综合毛利率。另外,2020年末应收账款余额增加,主要是医保销售增加以及业务板块增加了第三方保险等结算方式导致。公司管理团队高度关注经营效率的提升,对关键性经营性指标进行相应的合理优化,围绕对存货、应收账款、应付账款等影响营运周期的各项指标结合实际业务提出改进方案,以达成财务指标效率的提升,效益的增长。

问题:请问公司怎么看待健之佳?双方的优劣势分别是什么?目前在云南的竞争情况如何?

答:您好,我们和健之佳之间有竞争、也有合作,双方各有优势,在经营模式上也有各自不同。健之佳同样也有很多做得好的方面值得我们学习,比如他们在门店装修、员工形象管理、药妆产品销售、便利店管理等方面就值得我们去学习。我们的产品更偏重于药品,未来也需要在药妆类产品上去努力。目前我们两家在云南也有一些定位上的差异,日常业务中肯定会存在竞争,但竞争只会让我们互相都更努力。谢谢!

问题:阮总,作为云南人非常崇拜你,也是一心堂5年的股东了,一直持有一心堂,将来还会继续持有,请问海南拍了一块地是有什么新方向吗?是否和海南的免税区等政策相关联?

答:2020年11月17日海南一心堂通过淘宝网司法拍卖网络平台以最高价竞得拍卖标的物海南省澄迈县老城经济开发区南一环路5.3公里南侧69673.04平方米国有工业用地使用权及25361.5平方米地上建筑物。成交价为96,874,710.00元人民币。日前,公司全资子公司海南一心堂完成国有建设用地使用权的权属登记手续并取得澄迈县自然资源和规划局颁发的琼(2021)澄迈县不动产权第0004760号、琼(2021)澄迈县不动产权第0004761号《中华人民共和国不动产权证书》。公司将借助未来中国全面深化改革开放试验区、国家生态文明试验区、国际旅游消费中心、国家重大战略服务保障区的优势。依托于一心堂在海南的区域经营优势,借助海南的区位及政策优势,不断整合提升公司产品经营能力,从而提升公司产品集采占比,并最终达到不断优化商品结构的目标。也将开展商品进出口业务及批发销售业务,为公司零售顾客提供更多的商品品类。同时,在海南自贸港政策、医疗政策、生态环境等影响下,海南省医疗健康产业高水平发展,基于海南优势的生态资源,发展健康医疗等新兴产业,在轻问诊、慢病管理、会员深度服务等方面进行探索。

问题二十三:您好阮董事长,能否展望一下咱公司中药产业的产业远景和愿景,尤其是2021年的?

答:中药产业是公司未来主要发展方向之一,市场前景及实用性具备较大的成长空间。公司已初步完成建立中药研究、种苗培育、中药材料收储、饮片加工、初加工、精加工、批发、医疗机构供应、零售销售业务等完整的产业链。结合十三五国家对大健康产业的支持以及新冠疫情后大众对中药的重视和关注度,未来在政策助力下,将有较好的市场前景和较强的推广性。未来要在各个环节逐步加强,深度建设。通过前期研发、种苗培育、合作种植、深度检测、有效成分提取等方式,保障公司为顾客提供品类丰富、质量保障、剂型方便的中药产品。2020年中药品类销售同比增长39.26%,占营业收入的比率提升至8.86%。2021年,我们将继续加大中药产业的投入,持续提升中药销售占比。在中药的产能、产值上得到进一步提升。在充分尊重市场发展的客观规律前提下,以市场为导向,科学控制产供销各项指标关系。将生产、库存与市场销售直接有效的结合,科学把握市场供求关系的变化,合理控制生产,加快反应机制保证产品供应,满足市场需求,更好的服务于市场。同时,配方颗粒项目已经取得药监局备案批件品种609个,配方颗粒业务在品种研发上取得重要进展。配方颗粒业务方面,扩大产能,实现规模化生产。

问题:请问云南市场未来的开店空间还有多大,能开到多少家?云南市场现存门店的老店(4年以上)和新店的占比分别是多少,以及门店增速是多少?

答:您好,我们在年报上也披露了公司各店龄门店的增长情况,5年以上门店去年同比增长6.38%,3-5年店龄门店同比增长14.46%,2-3年店龄门店同比增长30.94%。公司4年以上店龄门店数量占比56%,公司预计今年在云南至少新增400家门店,增长空间看市和政策变化情况来变动调整,谢谢!

问题:未来五年,公司计划把全国门店总共做到大概多少家?

答:您好,公司2021年计划新增1100家门店,在政策和市场环境没有较大变动的情况下,我们每年增加门店数都会相较上一年净增加门店数有提升,谢谢!

问题:请问带量采购对公司的影响有多大?随着未来带量采购的品种占比提升,公司如何应对毛利率的下降?

答:2020年公司带量采购产品销售额占门店总销售额的7.7%。2020年带量采购产品销售数量是2019年的27.4倍,客单价在2019年的基础上有所下降。未来随着销售规模的不断扩大,该行业的综合毛利率应该会呈现阶段性稳步向下的趋势。公司将通过产品结构调整,比如加大中药品类销售提升等一系列措施,稳定综合毛利率。

问题:公司的新产品、新业务、新的销售模式市场反应如何,有何亮点?

答:未来几年内,零售药店将不断向DTP专业药房、分销专业药房、慢病管理药房、智慧药房等创新模式转型。在互联网技术推动下,无人售药柜、人脸识别、AI机器人等新科技应用也将逐步进入零售药店。公司一直在尝试新业态,将通过互联网、物联网、大数据、云计算等创新技术,为消费者提供更专业、更便捷的服务。

问题:去年公司对哪些企业或项目进行了投资,2021年是否会减少投资,收缩战线?

答:公司2020年主要在连锁药店网络建设、慢病管理、医养、诊疗、中药、物流基地建设、信息化提升方面进行了投资,2021年主要还是在上述项目上持续投资,目前没有收缩战线的计划,谢谢!

问题:公司去年主打产品的销量是多少?

答:公司的主营业务为医药零售连锁和医药批发业务,其中医药零售连锁是公司的核心业务。2020年零售收入占比92.81%。谢谢。

问题:未来几年,公司如何定位,哪些市场更适合公司产品的长远发展?

答:您好,公司目前集中人力和资金重点拓展西南、华南、华北三个区域,其中重点省份是四川、重庆、广西、山西、海南、贵州六省市。我们争取未来能在各省市的市场占比达到20%以上,谢谢!

问题:公司截止至今的产品有多少个种类?

答:您好,常规在药店销售的品类公司目前均有覆盖,我们门店平均SKU数在2500个左右,整个公司常规销售的产品在8700个SKU左右,还有部分长尾商品不在此范围内。谢谢!

四、券商观点:

1、东北证券(2021.3.30)

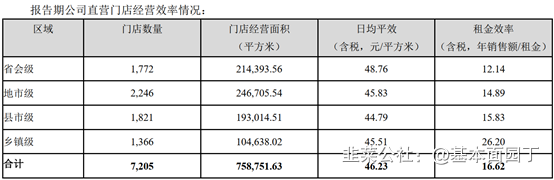

门店突破七千家,市县乡协力发展:截至2020年末,公司在全国范围共拥有直营连锁门店7205家,覆盖10个省份及直辖市。公司在省会级、地市级、县市级、乡镇级四个类型的市场门店均已超过1300家,形成行业独有的市县乡一体化发展格局。公司高效率、高质量的门店布局以及市县乡一体化垂直渗透拓展,为公司实现良好业绩提供保障。

精细管理见成效,收入利润双增长:2020年,公司实现营业总收入126.56亿元,同比增长20.78%;归属于母公司所有者的净利润7.90亿元,同比增长30.81%。与此同时,公司客单价、坪效、租效、营业周期及各项费用等指标均较去年有好转,经营质量有所改善。

新产业链渐完善,配方颗粒后劲足:公司已初步建立中药种植、初加工、精加工、批发、医疗机构供应、零售销售业务等完整的产业链。公司配方颗粒业务起步于2018年12月,并于2019年试点生产。截至目前,配方颗粒项目总共取得药监局备案批件品种609个,配方颗粒业务在品种研发上取得重要进展。2020年,公司加大了中药品类的推广力度,销售收入同比增长39.26%,占营业收入达8.86%,有望进一步提升公司获利能力。

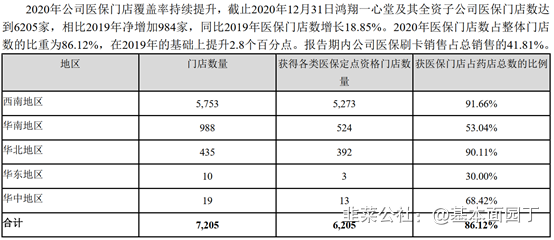

“两定办法”定药店,线上业务迎增量:近期医保局发布“两定办法”指出医保主体为实体药店,明确线上业务要以依托线下门店的O2O模式为主。公司对O2O业务已有布局,覆盖门店数4816家,占总门店数66.84%。2020年线上业务总销售1.97亿元,是2019年总销售的2.7倍。

- 1