🌈🌈🌈🌈🌈

希望以最通俗易懂的方式,来讲清楚A股市场上众多云里雾里的东西。

未到年报季,4月底的一季报末已经天雷滚滚,去年12月新的退市新规发布后,这次的一季报是第一次发挥其威力的时刻,五一假期前数十家公司披露被ST,那么如何预防踩雷呢?我们在下文整理了相关政策和信息。

啥是ST?

ST其实是(Special Treatment)的缩写,翻译过来就是特殊对待,按照官方说法,即上市公司出现财务状况异常情况或者其他异常情况,导致其股票存在被终止上市的风险,或者投资者难以判断公司前景,投资者权益可能受到损害,存在其他重大风险的,交易所对该公司股票实施风险警示。

所以我们最为朴素意义的理解ST等于垃圾公司也不是没有道理,不过需要注意的是,我们一般把ST与风险警示画上了等号,但其实不然。

敲黑板:风险警示分为退市风险警示(*ST)、其他风险警示(ST)两种类型。

*ST和ST的区别在于:

被实施退市风险警示的股票,前面会带有*ST;

被实施其他风险警示的股票,前面会带有ST;

两种风险警示同时存在的股票,前面会带有*ST。

从风险程度上看,*ST>ST,以最近在3月被ST但又在4月马上摘帽的惠程科技为例,3月3日,公司因为向控股股东或其关联方提供资金或违反规定程序对外提供担保且情形严重,被深交所出示其他风险警示(ST),而在4月9日,公司马上公告摘帽,理由是在被ST的这段时间里,控股股东把非经营性占用的资金还给了上市公司,因此可以摘帽。而对于*ST的公司,摘帽的进度并不会这么快。

两种风险警示的区别

(一)退市风险警示/*ST

按照退市新规,退市标准具体有四类:

1.交易类

2.财务类

3.规范类

4.重大违法类

01交易类退市情形

1.连续120个交易日股票交易类低于500万股;

2.股东数量连续20个交易日低于2000人;

3.连续20个交易日每日股票收盘总市值均低于3亿元【新增】;

4.连续20个交易日收盘价低于1元退市【改:把原来“低于面值”退市指标改为“低于1元”退市指标】;

02财务类退市

1.最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,或追溯重述后最近一个会计年度净利润为负值、且营业收入低于1亿元;

2.最近一个会计年度经审计的期末净资产为负值,或追溯重述后最近一个会计年度期末净资产为负值;

3. 最近一个会计年度的财务会计报告被出具无法表示意见或否定意见的审计报告;

4.中国证监会行政处罚决定书表明公司已披露的最佳一个会计年度经审计的年度报告存在虚假记载、误导性陈述或者重大遗漏,导致该年度相关财务指标实际已触及第1、第2项情况的;

【新增“扣非前后净利润孰低者为负值且营业收入低于1亿元”的组合指标】

【删除了原来单一的净利润、营业收入指标】

【非常性损失指企业不经常性发生的收入或损失】

【首年因净利润+收入、净资产、审计意见等任一指标被实施*ST的,次一年度再触及前述任一情形均应当退市】

【因财务类指标被实施*ST的公司,次一年度被出具保留意见审计报告的应当退市】

03规范类退市

1.上市公司在信息披露或规范运作等方面存在重大缺陷,且拒不改正的退市;

2.半数以上董事无法完全保证公司所披露半年报或年报的真实性、准确性和完整性的退市;

04重大违法类退市

1.上市公司存在欺诈发行、重大信息披露违法或者其他严重损害证券市场秩序的重大违法行为,且严重影响上市地位,其股票应当被终止上市的情形;

2.上市公司存在涉及国家安全、公共安全、生态安全、生产安全和公众健康安全等领域的违法行为,情节恶劣,严重损害国家利益、社会公共利益,或者严重影响上市地位,其股票应当被终止上市的情形。

【新增财务造假强制退市指标,明确财务造假判定标准】

财务造假标准:

1. 是指公司披露的年报存在虚假记载、误导性陈述或者重大遗漏的情形

2. 财务造假判定标准

l 连续3年虚增“净利润”金额每年均超过当年年报净利润的100%,且3年合计虚增“净利润”达到10亿元以上;

l 连续3年虚增“利润总额”每年均超过当年年报利润总额的100%,且3年合计虚增“利润总额”达到10亿元以上;

l 连续3年资产负债表各科目虚假记载金额合计数每年均超过当年年报净资产金额的50%,且3年累计虚假记载金额合计数达到10亿元以上。

退市新规在财务类退市中,特意强调了非常性损失指企业不经常性发生的收入或损失,以ST南化为例,公司今年2月4日发布年报显示,2020年实现营业收入7.28亿元,归母净利润907.4万元,扣除非经常性损益后净利润541.7万元,符合标准。

但是随着上交所的严格问询,公司在回复公告及营收扣除项说明中说明,公司业务全部为贸易,客户和供应商单一,把这部分业务去除后,公司扣除与主营业务无关的营业收入金额为0,然后公司顺利带星带帽。

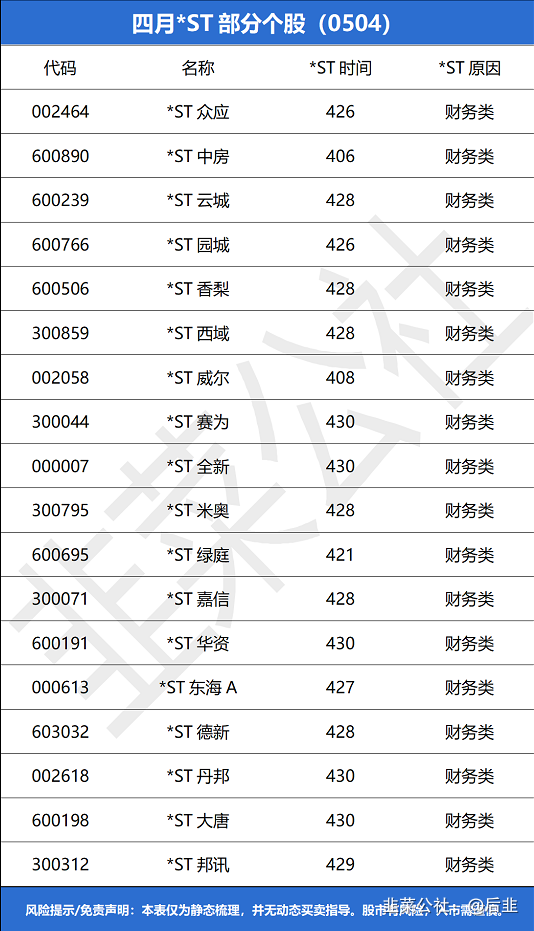

下图是4月份被*ST的相关公司,我们可以看到,几乎全部为财务类原因。

(二)其他风险警示/ST

根据官方信息整理,有以下七点:

1)公司生产经营活动受到严重影响且预计在三个月内不能恢复正常;

2)公司主要银行账号被冻结;

3)公司董事会、股东大会无法正常召开会议并形成决议;

4)公司最近一年被出具无法表示意见或否定意见的内部控制审计报告或鉴证报告;

5)公司向控股股东或控股股东关联人提供资金或者违反规定程序对外提供担保且情形严重的;

6)公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性;

7)公司存在严重失信,或持续经营能力明显存在重大不确定性等投资者难以判断公司前景,导致投资者权益可能受到损害的其他情形,交易所认定的其他情形。

其中第五点关于担保和占用资金,也明确了标准:

违规担保、资金占用对应的ST标准量化指标为:余额达到最近一期经审计净资产绝对值5%以上,或金额超过1000万元,未能在1个月内完成清偿或整改;

适用的ST标准主体反抽扩大至“公司无控股股东、实际控制人的,其向第一大股东或第一大股东关联人提供资金”。

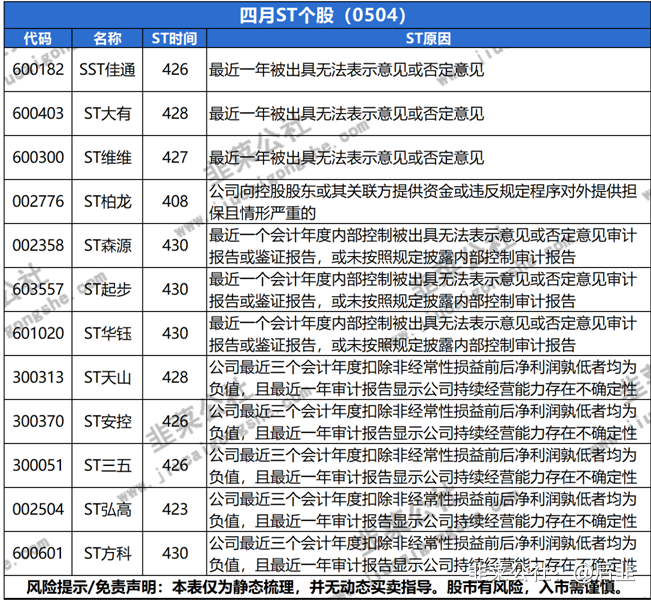

下图是4月份被ST的相关公司,我们可以看到,因为第六条而被ST的所占比重较大。

如何避免踩雷?

首先,要重点关注上市公司的财务情况,按照3年扣非净利润都是负或者年报预告出来后营收小于1亿,净利润为负的标准去筛选,能排除掉一部分。

其次,多翻上市公司的公告,近些年来管理层对信息披露的重视程度越来越高,而上市公司的信息披露规范程度也在不断提高,像一些资金占用、违规担保等的信息,当出业绩报的时候,其实是盖棺定论,而非第一次出现这些信息,如4月12日聚龙股份就有公告关于违规担保的介绍,虽然第二天股价大跌17%,但此时并未公告*ST,还是有机会出局的。

第三,也是最靠谱的一点,公告里如果有交易所的问询函,一般都能从里面看出一点端倪,关注问询函里的问题,也可以作为避雷手段。

第四,不要抱有侥幸心理,当心理觉得可能会ST但又觉得不会的时候,最好是先观望,等业绩报出来确定后再看,这样也能避免亏损。

不过常在河边站哪有不湿鞋,关于一些无良上市公司的毫无预兆的暴雷,大家可以积极拿起法律手段维护自己的权益。

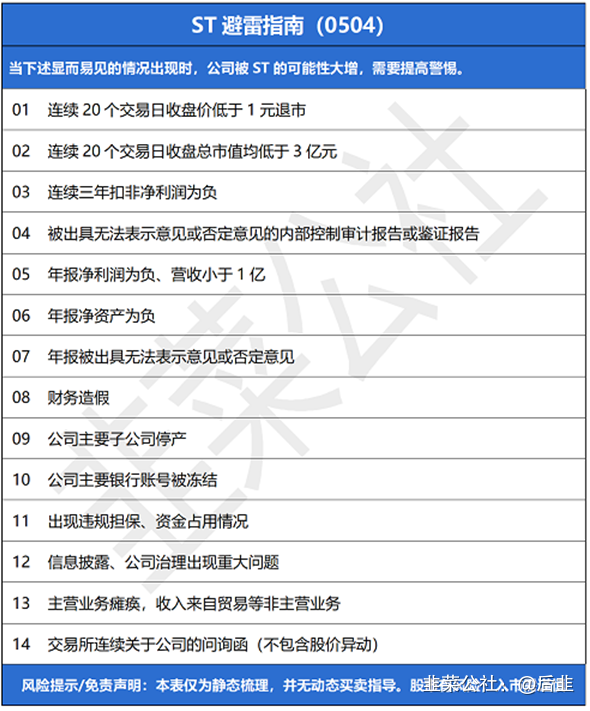

最后,我们为大家整理了ST避雷指南

- 1

- 2

- 3

- 4

- 5

- 6