●奥海科技(002993)智能终端充储龙头,进军汽车动力域控制器,开辟第二成长曲线

摘要:

公司是手机充电行业的细分龙头,全市场占比约15%,并先后布局胶壳、电解电容和变压器等,构筑垂直产业链整合优势。通过并购智新控制,进入新能源汽车产业链tier1,公司业务拓展到新能源汽车直流充电桩、充电模块等电源,推动新能源汽车电源与“三电”业务进行更深入的整合。

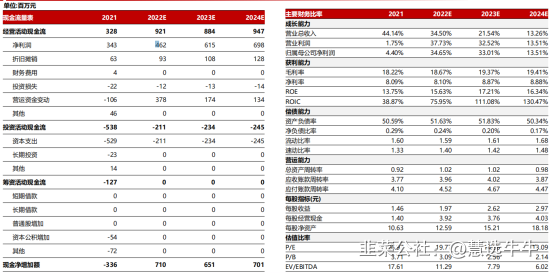

预计公司2022年~2024年实现归母净利润分别为4.63、6.15、6.98亿,分别对应PE为19.77、14.86、13.09x,首次覆盖给予“推荐”评级。

正文:

公司简介

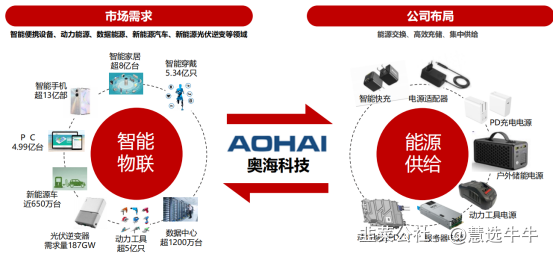

公司是手机充电行业的细分龙头,全市场占比约15%,并先后布局胶壳、电解电容和变压器等,构筑垂直产业链整合优势。目前从手机进入IOT智能终端领域〈包括谷歌、亚马逊智能音箱等)和PC领域,2021年进入新能源汽车、动力工具、数据电源领域并成立自主品牌,2022年开始布局新能源逆变器领域,依托公司先进的研发和制造平台,公司进入的细分领域总能快速成长;2021年,公司实现营业收入42.45亿,近5年营收年复合增长率38.52%。

公司产业布局

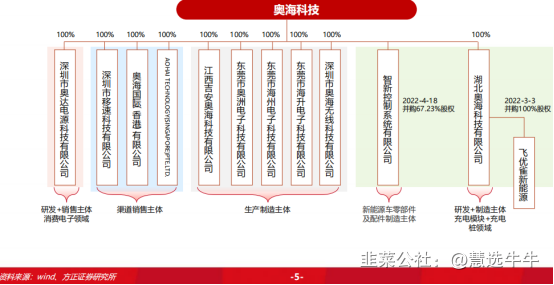

公司股权结构

进军汽车动力域控制器,开辟第二成长曲线

公司通过并购智新控制,进入新能源汽车产业链tier1,智新控制是航盛电子和东风的合资公司,增资扩股后公司占2/3,东风占1/3,目前已有MCU、BMS、VCU等产品,进一步整合成动力域控制器平台,能够降低成本、减少线束、实现软件定义汽车,已有新势力定点,相比特斯拉、比亚迪自供,公司主要竞争对手是博世等国外大厂,通过收购飞优雀新能源100%股权,公司业务拓展到新能源汽车直流充电桩、充电模块等电源,推动新能源汽车电源与“三电”业务进行更深入的整合。主要客户包括东风、上汽、吉利、长城、高合、日产、本田、红旗等,去年收入2.8亿,今年预计5.5亿,明年域控制器上市后增长更快。

产能持续扩张,快充及大功率电源获定增加码

公司拥有东莞、江西、印度、印尼四大生产制造基地,21年产能超过2.2亿只;拥有供应链全资子公司,核心材料年产能包括超1亿只胶壳、超5亿只电解电容以及近2000万只平面变压器。随着东莞智能终端配件项目以及江西无线充/智能快充项目的陆续投产,公司产能得到充分释放。2022年4月12日,公司定增方案获批,拟募资近20 亿元,其中约14亿元用于“快充及大功率电源智能化生产基地建设项目”,其余资金用于品牌建设及推广、研发中心升级等,公司业务规模有望随着产能扩张而进一步扩大。

依托客户优势,智能硬件电源领域全面布局

公司依托在手机充电器领域的技术、规模及效率等优势,已经布局了IOT、PC、动力工具、数据电源、无线充等新市场,并成立自主品牌。在智能可穿戴设备、智能家居、智能音箱等应用领域的营收快速增长,并与小米、亚马逊、谷歌等客户长期保持稳定的合作关系。2021年,公司IloT智能终端充电器及电源适配器实现营业收入5.67亿元,同比增长69.8%。在PC方面,公司与华为、华硕、小米、荣耀、传音等客户展开合作。2021年实现营业收入1.9亿元,同比增长37.12%。新业务领域占比不高,拥有较大的发展空间。

盈利预测及投资评级

预计公司2022年~2024年实现归母净利润分别为4.63、6.15、6.98亿,分别对应PE为19.77、14.86、13.09x,首次覆盖给予“推荐”评级。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为36。

来源:

方正证券-奥海科技(002993)-《智能终端充储龙头,进军动力域控制器》。2022-6-29;

安信证券-奥海科技(002993)-《快充产品持续量价齐升,多领域拓展打开广阔成长空间》。2022-4-21

- 1