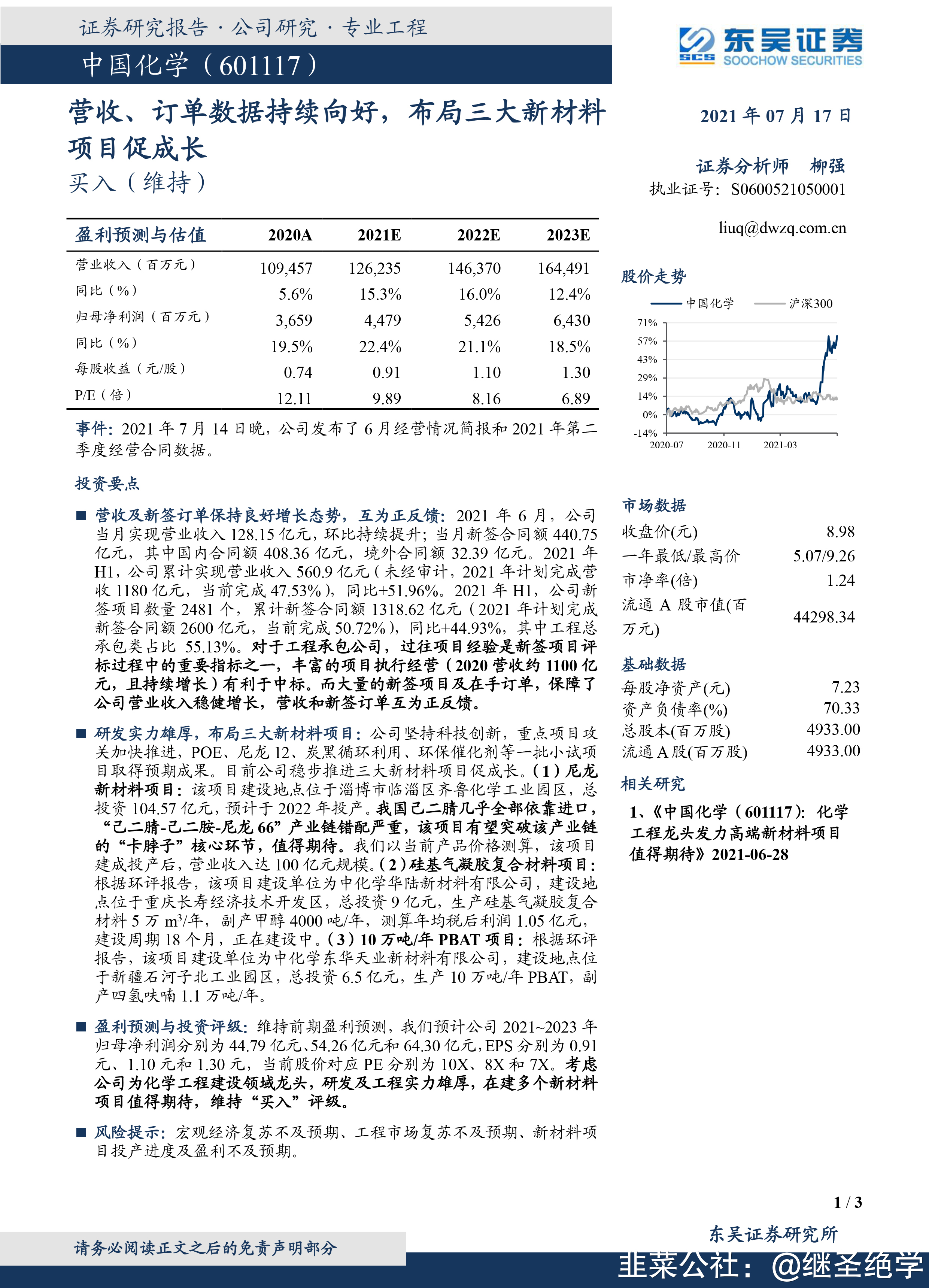

聊聊持仓:中国化学(601117.sh)

继圣绝学

自学成才的公社达人

2021-07-18 11:31:38

中国化学(601117)中长线看好,但是最近横盘,稳妥点我就长期底仓持有(目前成本我已经做到-4.45元),无惧调整,等机会来临,再加仓做T!

中国化学(601117)硬科技企业转型“技术&产业”,实业营收上涨十倍中报超预期

认知差一:硬科技型企业非纯建筑,核心竞争力研发投入高于化工龙头。市场定义为建筑企业,但我们认为公司具备强科技属性和技术壁垒。转型内在动力是实业兴企的长期战略/顶层设计与研发平台的优化/持续性高强度研发投入与激励机制建设/实质性研发成果的加速落地等综合作用的结果。过去三年研发投入近百亿,研发费率3.5%高于万华化学2.8%。

认知差二:高端新材料产品丰富非仅己二腈,十四五末实业营收上涨十倍。市场认为公司实业增长点主要是己二腈,我们认为公司科创能力助力产品迭代升级,聚焦产业链上下游高附加值化工新材料领域,千亿市场空间广阔。短期己二腈/气凝胶/PBAT项目有望提供300亿产值,中期7个中试/4个小试/2个投资建厂项目市场空间数千亿以上,中长期在研47个项目。预计十四五末业绩翻倍,实业营收占比提升至20%上涨十倍。

化工石化盈利修复及疫情转好加速订单转化,中报超预期且具备延续性。公司坚持国际化经营战略,全球经济复苏境外业务有望提升。订单保障倍数2.5,石化产业链盈利修复加速在手订单转化为收入。目前市场预期20%左右,但前5月营收增速53%超预期(较2019 同增44%)。公司大股东参与18%的百亿定增获批。经营性净现金流/净利润为2,分红率高达30%。

风险提示:基建投资低于预期、项目进度低于预期、国际化经营风险等

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中国化学

S

东华科技

工分

6.25

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1